Imóveis são o melhor investimento? O que os números mostram

Um cliente trocou imóveis por uma carteira diversificada após ver os números reais. Entenda por que o retorno imobiliário no Brasil decepciona

Há pouco mais de três anos, um aposentado de 63 anos sentou-se à minha frente com uma convicção clássica: queria vender boa parte da carteira de investimentos para comprar mais imóveis.

O patrimônio dele era forte: R$ 6 milhões investidos e outros R$ 4 milhões em imóveis, entre a casa própria e um apartamento comprado para investir.

Sua aposentadoria era de R$ 23 mil por mês e as despesas de R$ 15 mil. Sobrava dinheiro, sobrava folga. Em tese, sobrava tranquilidade.

Ainda assim, ele estava incomodado. Na cabeça dele, dinheiro em carteira era dinheiro exposto. “Imóvel é seguro, Guilherme. Protege da inflação, não vira pó da noite pro dia e ainda pinga aluguel todo mês.”

Eu discordei ali mesmo. Falei com todas as letras: renunciar a uma carteira líquida e diversificada para concentrar em imóveis seria um erro. Talvez o mais caro da aposentadoria dele. Esta carta é sobre como provamos isso no papel e sobre o que aconteceu nos três anos seguintes.

Por que os brasileiros acham que imóvel é o investimento mais seguro

Antes, um passo atrás. No Brasil, tijolo é quase uma religião. Herdamos isso dos nossos pais e avós, que atravessaram hiperinflação, confisco e planos econômicos e viram uma única coisa ficar de pé: o imóvel.

“Quem tinha terra se protegeu.” Essa frase moldou gerações e continua decidindo alocações milionárias até hoje.

O problema é que o imóvel tem uma vantagem injusta na nossa memória: a rentabilidade sentida é sempre maior que a real.

Ele não tem cotação piscando vermelho na tela, ninguém marca o apartamento a mercado toda manhã e quase ninguém faz a conta completa, com corretagem, imposto, vacância, condomínio, reforma e inflação.

Sobra a lenda do churrasco do final de semana: “comprei por 1, vendi por 2, dobrei o dinheiro”. Ou então aquele bom e velho caso de sucesso da família no passado.

Quanto rende um imóvel de investimento (estudo de caso)

O meu cliente tinha, na visão dele, a prova definitiva da tese.

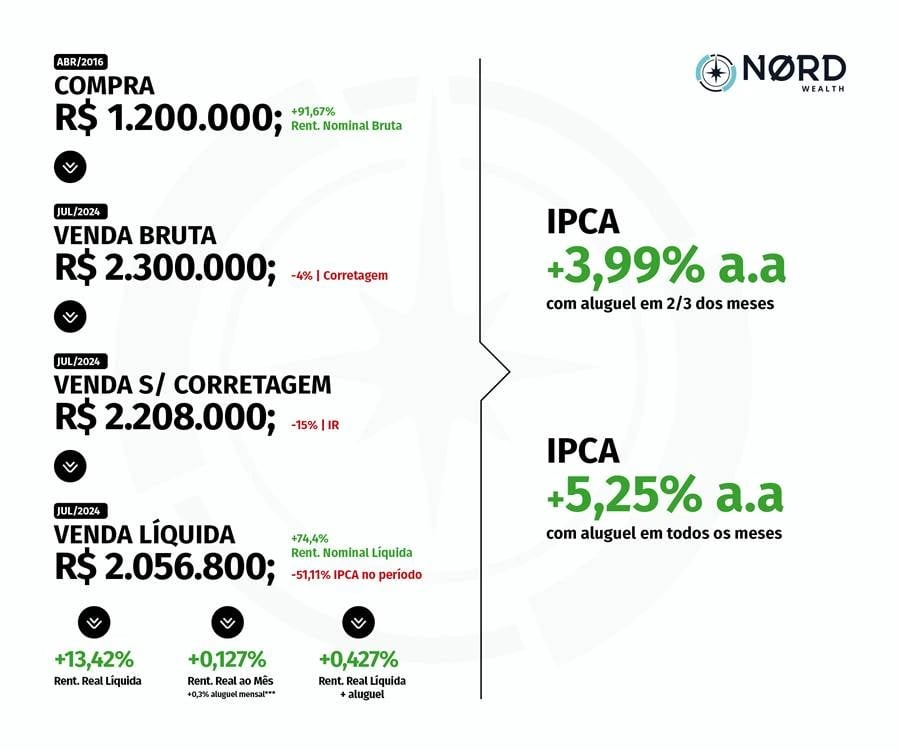

Ele havia comprado o apartamento de investimento em 2016, por R$ 1,2 milhão, e vendido em 2024 por R$ 2,3 milhões. Quase 100% de valorização. Difícil argumentar contra isso, certo? Foi exatamente o que fizemos. Pegamos o caso e destrinchamos, número por número.

O raio-X abaixo é a exata análise que apresentamos ao cliente lá atrás:

Da venda bruta de R$ 2,3 milhões, saíram 4% de corretagem e 15% de imposto sobre o ganho. Sobraram R$ 2.056.800.

A rentabilidade despencou de 91,7% para 74,4%. Aí veio o corte mais doloroso: a inflação do período comeu 51,11%. Retorno real de 13,42% em oito anos, ou 0,127% ao mês.

Somando um aluguel de 0,3% ao mês, todos os meses, sem um único mês de vacância (premissa generosa), chegamos a IPCA + 5,25% ao ano.

Um retorno honesto? Sim. Extraordinário? Longe disso. Muito próximo do que aplicações conservadoras de renda fixa entregavam no mesmo período, com liquidez diária, sem inquilino, sem IPTU e sem encheção de síndico.

Retorno de imóveis vs. CDI e IPCA: o que dizem os dados

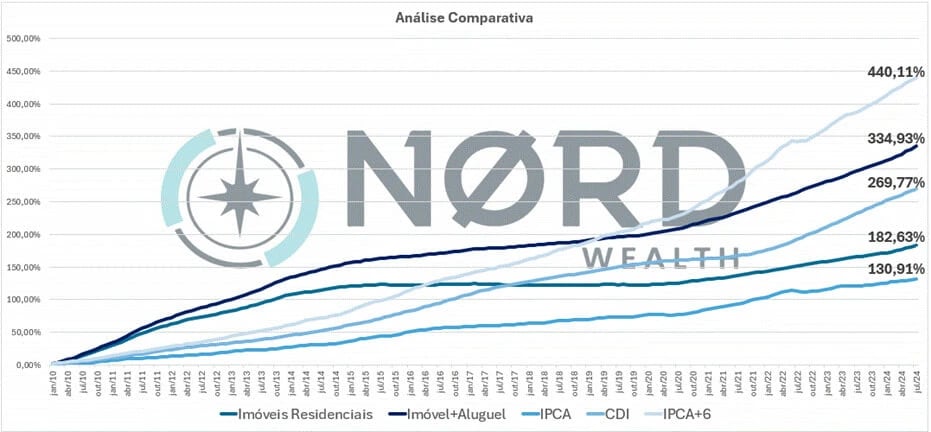

Ele encaixou a pergunta certa: “Ok, o meu imóvel foi mediano. Mas e a média dos imóveis no Brasil?” Fomos aos dados do FipeZap, que compila o retorno de imóveis residenciais das mais diversas regiões do país, e rodamos a comparação desde 2010 e desde 2015:

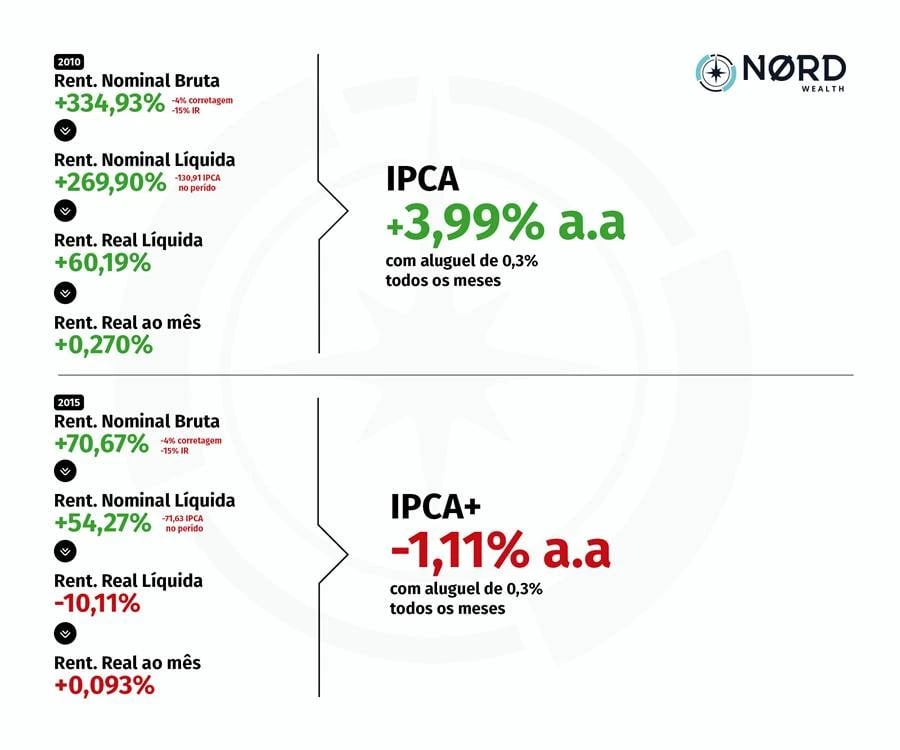

Desde 2010, o imóvel médio com aluguel acumulou 334,93% atrás dos 440,11% de uma carteira a IPCA+6.

Desde 2015, o quadro fica constrangedor: 70,67% com aluguel, contra 131,78% do CDI. E o imóvel sozinho, sem aluguel? 28,57%, com a inflação acumulada em 71,63%. Consolidando tudo:

Desde 2015, na média, quem investiu em imóveis residenciais no Brasil teve retorno real negativo: IPCA – 1,11% ao ano, mesmo recebendo aluguel todos os meses. Leia essa frase de novo. O ativo que o brasileiro compra para se proteger da inflação perdeu para a inflação.

O que muda quando você troca imóvel por renda fixa

Colocamos tudo isso na mesa à frente dele e aconteceu o que costuma acontecer quando o número é claro: a convicção caiu por terra.

Ele vendeu o imóvel de investimento, manteve a casa própria (casa própria não é investimento, é lar) e direcionou os recursos para uma carteira diversificada e majoritariamente conservadora, coerente com a fase de vida dele.

Três anos se passaram desde aquela reunião. A carteira fez o trabalho que prometia fazer: rendeu bem em um dos melhores ciclos da renda fixa brasileira, com liquidez para qualquer imprevisto e sem um único mês de vacância.

Ele continua recebendo o “aluguel” dele, que agora se chama juros e cai na conta sem atraso ou despesa.

Eu jogo golfe, e tem uma lição do esporte que eu faço bastante: o amador se apaixona por um taco e usa e abusa dele; já o profissional, escolhe o taco de acordo com o que o buraco pede.

O tijolo é um taco e serve para algumas jogadas. O que eu quero dizer é que imóveis têm, sim, muito espaço em um portfólio diversificado, quando comprados com propósito e análise correta.

O erro é jogar os 18 buracos com ele. Nenhum ativo, nenhum, merece ser tratado como verdade absoluta.

A convicção mais cara pode estar na sua carteira

O maior risco do patrimônio brasileiro não está na Bolsa, no dólar ou no governo da vez. Está nas convicções que a gente carrega há vinte anos e nunca teve coragem de colocar na mesa para serem desafiadas.

O meu cliente teve e hoje dorme mais tranquilo do que quando o dinheiro estava “seguro” no tijolo.

Talvez você tenha uma convicção parecida escondida na sua carteira. Talvez seja sobre imóveis. Talvez sobre renda fixa, ações ou até sobre quanto risco está disposto a correr.

A única forma de descobrir é colocar os números na mesa.

Descubra se o seu patrimônio está alocado da melhor forma

Se uma parte relevante do seu patrimônio está concentrada em uma única classe de ativos, ou se você simplesmente nunca fez uma análise completa da sua carteira, vale a pena conversar com um de nossos consultores.

Com a análise da Nord Wealth, você entenderá se sua alocação atual está coerente com seus objetivos, seu momento de vida e o patrimônio que construiu.