HSML11 conclui venda parcial do Shopping Pátio Maceió e busca reduzir alavancagem

Entenda os impactos da venda parcial do Shopping Pátio Maceió pelo HSML11, o ganho de capital da operação e os efeitos na renda dos cotistas

O HSI Malls Fundo de Investimento Imobiliário (HSML11) concluiu a alienação de 49% de participação no Shopping Pátio Maceió. O Fundo detém 70% do ativo, que representa cerca de 15% do NOI do portfólio.

Como foi a venda do Shopping Pátio Maceió

A operação envolveu a venda direta de 19% do ativo e o encerramento da opção de compra de 30% da transação de fevereiro de 2024, gerando recebimentos em duas datas: (i) R$ 131,9 milhões à vista, com lucro de R$ 62,5 milhões (R$ 2,93/cota); e (ii) R$ 105,5 milhões em julho/26, com lucro de R$ 48,2 milhões (R$ 2,26/cota).

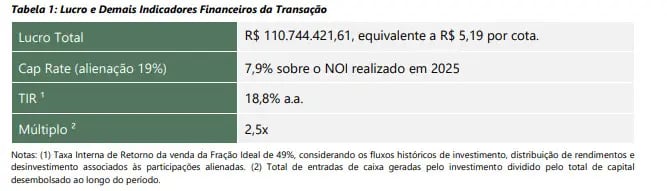

No total, a transação deve gerar um ganho de capital de R$ 110,7 milhões (R$ 5,19/cota), a um cap rate de 7,9% e TIR de 18,8% a.a. O múltiplo de 2,5x reforça a qualidade do retorno: para cada R$ 1,00 investido, o Fundo gerou R$ 2,50 — mais que o dobro do capital alocado.

O que será feito com os recursos da venda

A gestora optou por reduzir a alavancagem do HSML11 e outras dívidas, em vez de distribuições extraordinárias pontuais.

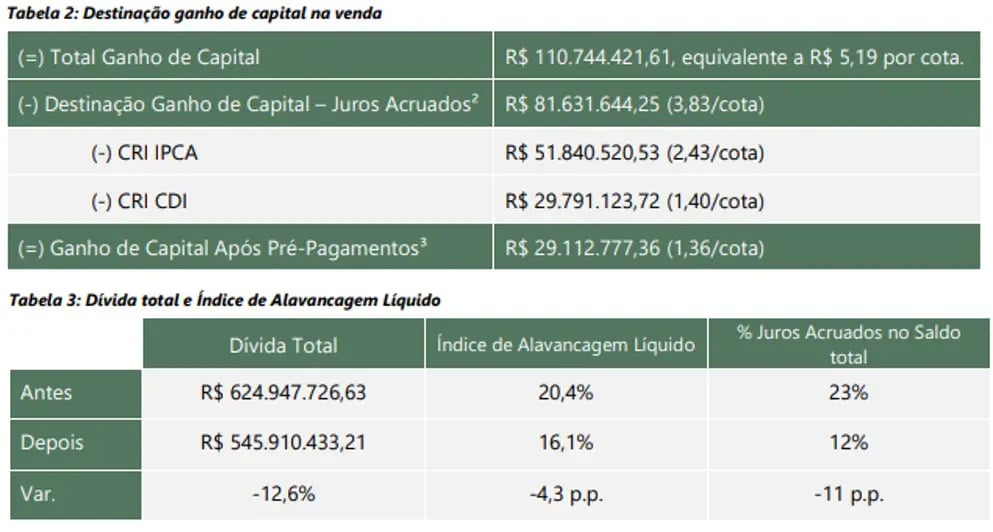

A maior parte do ganho de capital (R$ 81,6 milhões) será destinada ao pagamento de juros acruados dos CRIs, o que reduz a dívida total em 12,6% e derruba o índice de alavancagem líquida de 20,4% para ~16,1%.

Impacto na alavancagem e nos rendimentos

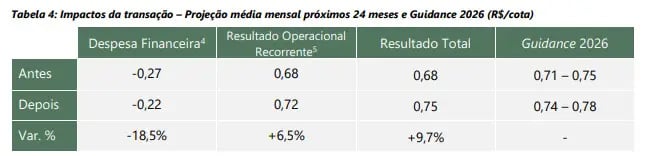

O efeito prático disso é uma redução estimada de R$ 0,05/cota por mês na despesa financeira — uma queda de 18,5% — que eleva a projeção de resultado operacional recorrente para R$ 0,72/cota por mês nos próximos 24 meses.

Minha análise sobre a decisão da gestora

Vejo a transação como positiva. O desinvestimento parcial foi executado com retorno expressivo — TIR de 18,8% a.a. e múltiplo de 2,5x sobre o capital investido —, o que por si só já valida a operação. Mas o que mais me chama atenção é a destinação dos recursos.

A decisão de usar o ganho de capital prioritariamente para quitar juros acruados e multa de pré-pagamento, em vez de distribuir de forma extraordinária, pode parecer menos atrativa em um primeiro momento, e vale entender o porquê.

Ambos transitam pela DRE (ganho de capital na venda do ativo vs. despesas financeiras), de forma que o cotista terá um ganho real em renda no longo prazo. Ao invés de receber R$ 3,83/cota agora, passaremos a receber aproximadamente R$ 0,04/cota a mais todo mês — sendo R$ 0,05 de economia com despesa financeira, parcialmente compensado por R$ 0,01 a menos de receita de aluguel.

Isso significa que, daqui a cerca de oito anos, a renda gerada a mais compensará o lucro que poderia ter sido distribuído hoje.

Por fim, vale destacar que o Fundo não se desfez do ativo, mantém 51% de participação direta e ainda captura o upside do shopping via cotas subordinadas (30%) do veículo estruturado gerido pela Safra Asset, o FII JS Renda Ativa, que é o comprador do ativo também.

Dado o histórico operacional do Pátio Maceió, com NOI crescendo a 9,7% a.a. desde 2019, essa exposição remanescente pode ser relevante no longo prazo.