Hims & Hers no 1T26: a engrenagem de crescimento quebrou?

Hims & Hers divulga 1T26 com crescimento mais fraco, queda de margens e pressão no negócio de GLP-1. Entenda os impactos

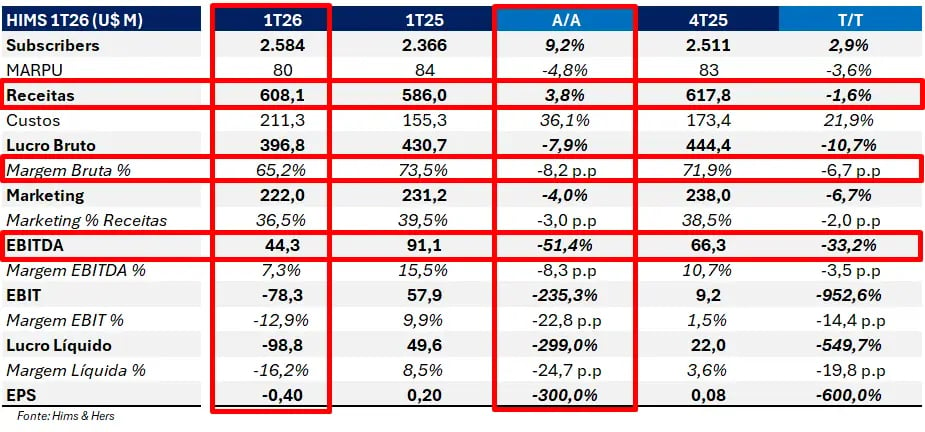

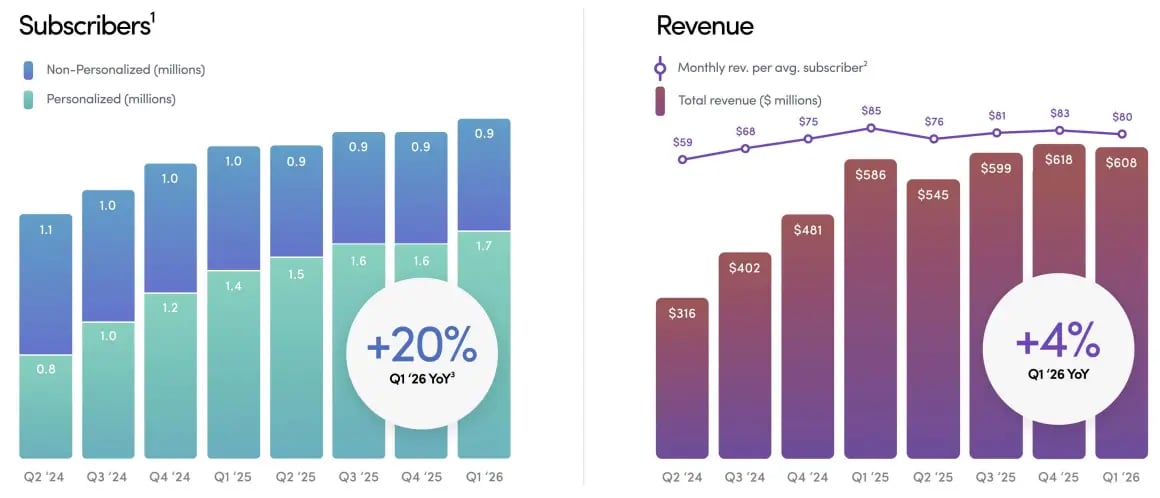

A Hims & Hers divulgou resultados do 1T26 mistos, com crescimento modesto de receita, queda relevante de margens e um guidance que reforça uma fase de transição no modelo. A receita total foi de US$ 608,1 milhões, crescimento de 4% na comparação anual, abaixo do consenso de aproximadamente US$ 617 milhões. A base de assinantes chegou a quase 2,6 milhões, avanço de 9% a.a., enquanto a receita mensal média por assinante caiu 5%, para US$ 80.

Destaques operacionais da Hims & Hers no 1T26

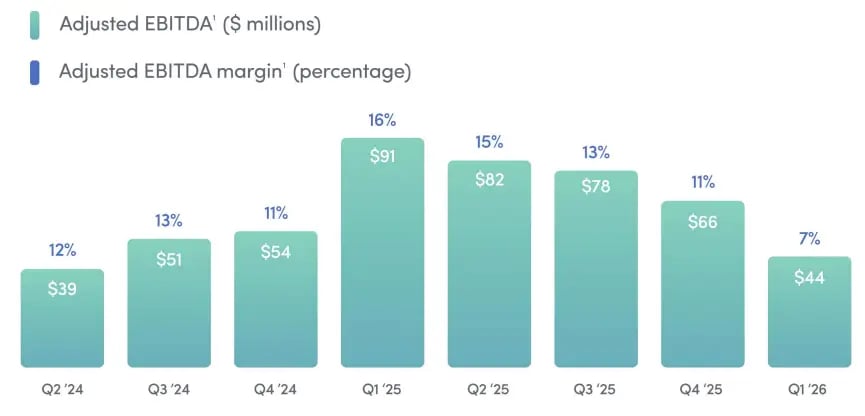

O resultado mostra uma companhia ainda crescendo em base de usuários, mas com uma dinâmica de monetização e rentabilidade mais pressionada do que nos últimos trimestres. A margem bruta caiu de 73% para 65%, o EBITDA ajustado recuou de US$ 91,1 milhões para US$ 44,3 milhões, e a companhia voltou a registrar prejuízo de US$ 92,1 milhões, contra lucro líquido de US$ 49,5 milhões no 1T25. Mesmo com esses números mais fracos no trimestre, o fluxo de caixa livre foi positivo em US$ 53,0 milhões, levemente acima dos US$ 50,1 milhões do ano anterior.

A leitura central é que a Hims está atravessando um período de reposicionamento, especialmente no negócio de perda de peso e GLP-1. A empresa fez uma mudança estratégica para ampliar o sortimento de produtos GLP-1 de marcas, como Novo Nordisk e Eli Lilly, enquanto reduz a presença de compostos manipulados para uma escala mais limitada.

Essa transição pressiona as margens, cria custos não recorrentes e reduz a visibilidade no curto prazo. Por outro lado, a administração argumenta que isso melhora a qualidade e a sustentabilidade do crescimento daqui para frente.

Destaques operacionais

O crescimento de assinantes continuou positivo, mas em um ritmo mais lento. A Hims encerrou o trimestre com 2,58 milhões de assinantes, alta de 9% na comparação anual. Esse número mostra que a plataforma continua adicionando usuários, mas em um ritmo bem menor do que o mercado se acostumou a ver nos últimos anos.

Ao mesmo tempo, a receita mensal média por assinante caiu de US$ 85 para US$ 80, retração de 6%, refletindo mudança de mix, maior peso de categorias com menor monetização inicial e a transição na oferta de perda de peso.

A composição geográfica também mudou bastante. A receita nos Estados Unidos foi de US$ 529,9 milhões, queda de 8% a.a., enquanto o Resto do Mundo cresceu 969%, para US$ 78,2 milhões. O crescimento internacional é muito forte em percentual, mas parte de uma base ainda pequena e provavelmente reflete a expansão recente em novos mercados.

O ponto mais relevante, do ponto de vista da tese, é que o negócio doméstico ainda representa a maior parte da receita e teve queda no trimestre. Isso torna mais importante acompanhar a aceleração esperada pela companhia a partir do 2T26.

O negócio de perda de peso segue sendo o principal ponto de debate. A companhia afirma que a mudança para um mix mais amplo de GLP-1s de marca está aumentando o alcance da oferta e trazendo sinais iniciais positivos do lado da demanda.

O problema é que essa transição muda a economia do negócio no curto prazo. Produtos de marca tendem a ter outra estrutura de margem, outra dinâmica de aquisição de clientes e menor controle de cadeia do que a oferta de medicamentos manipulados, que vinham impulsionando crescimento de receitas e margens.

Essa é a principal diferença entre crescimento de boa qualidade e crescimento apenas de curto prazo. A Hims está tentando transformar uma oportunidade muito forte em perda de peso em uma linha mais sustentável e regulatoriamente menos arriscada.

Mas, enquanto isso acontece, os números ficam menos limpos. A receita desacelera, a margem cai e o mercado passa a exigir mais clareza sobre o tamanho real da demanda quando a oferta deixa de ser tão dependente de compostos manipulados.

Margens da Hims & Hers pressionam resultado do trimestre

A margem bruta foi o principal ponto negativo do trimestre. A companhia reportou margem de 65%, queda de 800 pontos-base em relação aos 73% do 1T25. Em valores absolutos, o lucro bruto caiu de US$ 430,7 milhões para US$ 396,8 milhões, mesmo com crescimento de receita.

Isso mostra que o problema não foi apenas o crescimento menor, mas também a queda de margem diante da mudança no mix de produtos vendidos.

Custos crescem acima da receita

Os custos cresceram 36%, para US$ 211,3 milhões, muito acima do crescimento de 4% da receita. Parte dessa pressão está relacionada à mudança no mix de produtos, aos custos de transição no negócio de weight loss e às despesas associadas ao novo posicionamento de GLP-1.

A própria companhia reconheceu US$ 33,5 milhões em custos de reestruturação e outros itens relacionados à mudança estratégica na oferta de perda de peso, incluindo baixas de estoques e custos de terceiros.

As despesas operacionais também cresceram em linhas relevantes. Marketing caiu levemente, de US$ 231,2 milhões para US$ 222,0 milhões, mostrando alguma disciplina comercial.

Por outro lado, operations and support subiu de US$ 63,0 milhões para US$ 96,5 milhões, technology and development avançou de US$ 29,9 milhões para US$ 46,9 milhões, e G&A mais que dobrou, de US$ 48,6 milhões para US$ 109,7 milhões.

Parte desse aumento em G&A veio de stock-based compensation (SBCs), custos de aquisição, custos legais e outros itens não recorrentes. Ainda assim, o crescimento das despesas ficou elevado para um trimestre em que a receita cresceu apenas 4%.

Por isso, a queda de rentabilidade foi significativa. O EBITDA ajustado caiu 51%, para US$ 44,3 milhões, com margem ajustada de 7%, contra 16% no 1T25. A empresa também reportou prejuízo operacional de US$ 78,3 milhões e prejuízo líquido de US$ 92,1 milhões.

O lucro líquido do ano anterior não era uma base completamente comparável diante de itens não recorrentes, mas a indicação é clara: a transição estratégica reduziu bastante a rentabilidade no curto prazo.

Guidance da Hims & Hers para 2026

O guidance para o 2T26 veio misto. A companhia espera receita entre US$ 680 milhões e US$ 700 milhões, o que sugere aceleração em relação ao 1T26.

Por outro lado, o EBITDA ajustado esperado ficou entre US$ 35 milhões e US$ 55 milhões, abaixo do consenso de aproximadamente US$ 70 milhões, com margem entre 5% e 8%.

Ou seja, a administração está sinalizando crescimento mais forte no curto prazo, mas também reinvestimento e margens pressionadas por conta do mix de produtos vendidos.

O ponto positivo foi o guidance para o ano de 2026. A Hims & Hers elevou a projeção de receita para US$ 2,8 bilhões a US$ 3,0 bilhões, acima do consenso, e atualizou o guidance de EBITDA ajustado para US$ 275 milhões a US$ 350 milhões, com margem entre 10% e 12%.

Esse guidance exclui qualquer contribuição potencial da aquisição da Eucalyptus. A mensagem da administração é que o 1T26 foi um ponto de transição e que o crescimento deve acelerar a partir daqui.

A companhia também reiterou metas de longo prazo bastante ambiciosas: pelo menos US$ 6,5 bilhões de receita e US$ 1,3 bilhão de EBITDA ajustado em 2030.

Para atingir esse nível, a Hims precisará provar três coisas. Primeiro, que o crescimento em GLP-1s de marca pode compensar a perda de margem e a menor flexibilidade da oferta de medicamentos manipulados.

Segundo, que a plataforma consegue crescer em novas categorias sem elevar demais o custo de aquisição. Terceiro, que a expansão internacional e eventuais aquisições serão benéficas para o negócio como um todo.

O que acompanhar na tese de Hims & Hers daqui para frente

Na série Nord Global, vendemos a ação da Hims & Hers em 2025, uma vez que a empresa descontinuou sua parceria com a Novo Nordisk para continuar vendendo seus medicamentos manipulados. Isso aumentou o risco regulatório e nos passou a impressão de que a empresa estava focando no curto prazo, e não no longo.

Em 2026, a empresa parece estar caminhando mais na direção que gostaríamos. Eles voltaram a firmar uma parceria com a Novo Nordisk para a venda de medicamentos de marca, e não versões manipuladas.

Isso, apesar de reduzir as margens do negócio, aumenta a segurança regulatória e também estabelece uma base para que novas empresas farmacêuticas se integrem à plataforma.

A desaceleração do crescimento ainda é um ponto de preocupação. Ao cometer erros em 2025, a empresa abriu uma oportunidade para competidores avançarem em market share e dificultarem ainda mais a competição no setor.

Seguimos acompanhando a empresa, mas ainda sem a convicção de que, daqui para frente, as decisões serão tomadas de acordo com os interesses de longo prazo.