Halozyme cresce 39% no lucro no 1T26 e reforça tese de longo prazo

A Halozyme apresentou forte crescimento no 1T26, com alta de 42% na receita e avanço dos royalties. Confira nossa análise completa

O primeiro trimestre de 2026 (1T26) da Halozyme (NASDAQ: HALO) reforçou a tese de crescimento consistente da companhia. Com avanço expressivo de receita, expansão do Ebitda e novas parcerias estratégicas, a empresa segue ampliando a previsibilidade de seus royalties e fortalecendo sua posição como uma das principais plataformas de biotecnologia focadas em licenciamento.

Resultados da Halozyme no 1T26

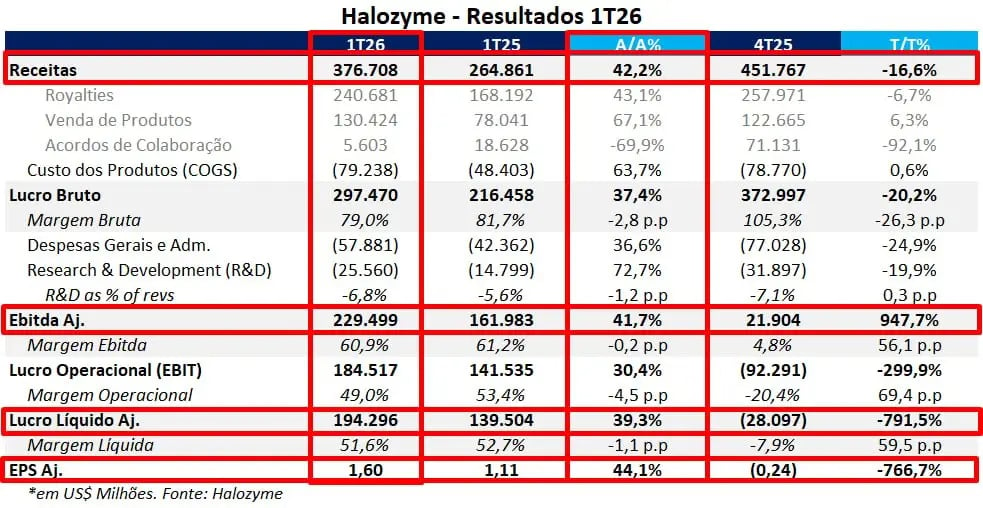

A Halozyme apresentou resultados muito sólidos no 1T26. A receita foi de US$ 377 milhões, crescimento de +42% e acima das expectativas de US$ 360 milhões. O lucro bruto cresceu +37,4%, com queda de -2,8 p.p. na margem bruta, refletindo a maior participação das vendas de produtos.

O Ebitda ajustado foi de US$ 230 milhões, alta de +42%. Já o EBIT apresentou crescimento de +30%, pressionado por maiores amortizações relacionadas às aquisições da Elektrofi e SurfBio.

O lucro líquido ajustado foi de US$ 194 milhões, crescimento de +39% na comparação anual e acima das expectativas de US$ 175 milhões. Por fim, o lucro por ação cresceu +44%, chegando a US$ 1,66, refletindo a constante devolução de capital aos acionistas por meio de buybacks (recompras).

Em termos de crescimento de receita e lucro, o resultado da Halozyme voltou ao padrão que vinha apresentando desde que compramos as ações: números muito fortes. A única exceção recente foi o 4T25, quando a empresa contabilizou os custos das aquisições e reportou prejuízo no trimestre.

Com a adição de duas novas marcas, a Halozyme passa a oferecer aos acionistas uma visibilidade maior de longo prazo. O negócio se parece cada vez mais com uma holding de royalties, em linha com empresas como a Royalty Pharma (RPRX).

Destaques operacionais

Em termos de receita, royalties seguem sendo a principal linha da companhia. Essa divisão atingiu US$ 240 milhões no 1T26, crescimento de +43% na comparação anual, representando 64% da receita total.

Mas o principal destaque do trimestre foi a linha de Venda de Produtos. Essa divisão cresceu +67% na comparação anual e passou a representar 34,5% das receitas. Já as receitas de novos acordos de colaboração vieram mais fracas no 1T26, totalizando apenas US$ 5,6 milhões, queda de -70% e participação de apenas 1,5% do faturamento.

Um ponto de destaque do resultado e da teleconferência foi a releitura que a empresa fez das perspectivas futuras. O sell-side costuma ficar confuso quando a companhia apresenta um guidance de longo prazo, como o divulgado em 2024 até 2028.

Após 2028, muitos analistas chamam o cenário de revenue cliff, porque parte das receitas de royalties realmente perde força depois desse período. Mas a empresa reforçou que não espera um “penhasco” nos resultados, já que existe um pipeline relevante e novas fontes de receita em desenvolvimento.

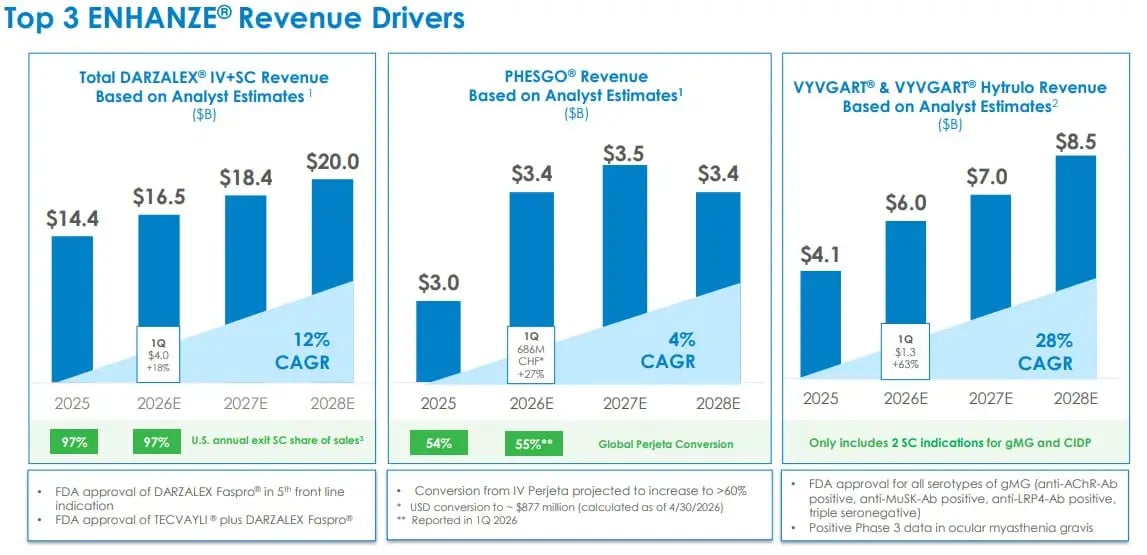

Até 2025, a empresa já “coletou” cerca de 25% do total das receitas esperadas com o pipeline atual de medicamentos lançados usando o Enhanze. Aproximadamente 66% da receita de royalties dos 10 medicamentos já aprovados e comercializados deve vir entre 2026 e 2032.

Isso é especialmente relevante considerando o crescimento dos blockbusters que utilizam a tecnologia ENHANZE, como Darzalex, Phesgo e Vygart Hytrulo, que ainda devem expandir bastante nos próximos anos.

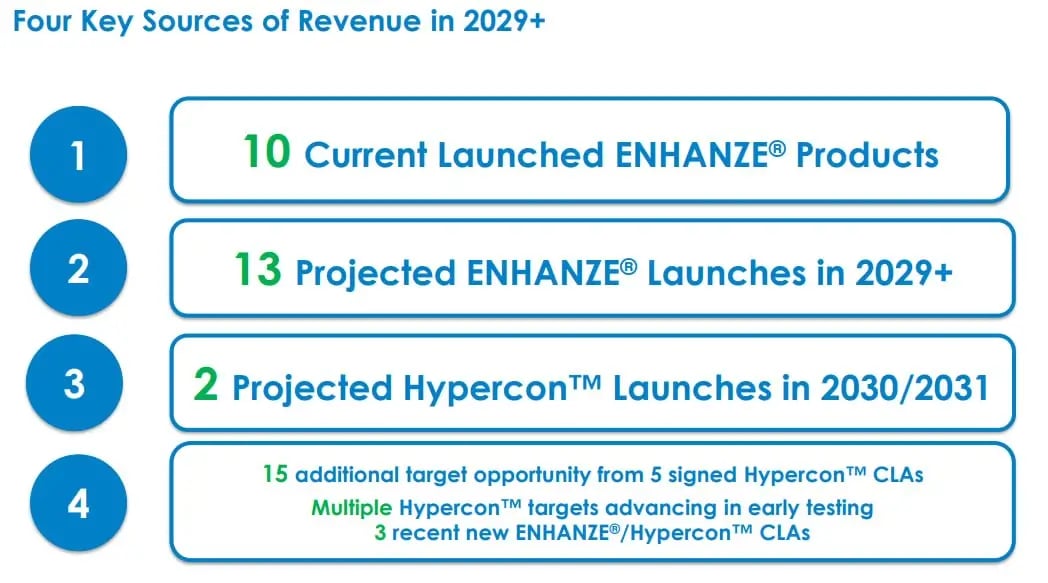

Além disso, a empresa possui 13 medicamentos utilizando o Enhanze com projeções de lançamento entre 2029 e 2032. Desses, 7 já estão em cronograma de testes e outros 6 provavelmente iniciarão a fase 1 em 2026.

Além disso, entre 2030 e 2031, a companhia espera lançar dois produtos utilizando o Hypercon. Em média, os lançamentos ocorrem cerca de 4,5 anos após o início dos testes em fase 1.

Isso aumenta a visibilidade para um portfólio mais completo e duradouro de receitas via royalties, estendendo a vida útil da empresa e, consequentemente, aumentando seu valor.

Perspectivas & guidance

Como mencionado anteriormente, novas parcerias e novos lançamentos aumentam as receitas e ampliam a duração dos recebimentos de royalties da Halozyme. Além do pipeline de medicamentos que podem começar a ser comercializados nos próximos anos, a empresa segue assinando novos acordos de desenvolvimento.

Nos últimos meses, foram anunciados dois acordos para o Hypercon — um com a Vertex Pharma e outro com a Oruka Therapeutics. Mais recentemente, na semana passada, a companhia assinou um acordo de desenvolvimento com a GSK para múltiplos alvos utilizando o ENHANZE.

A empresa reiterou o guidance para 2026. A expectativa é de crescimento de receita entre +22% e +30%, com royalties crescendo entre +30% e +35%. Já o Ebitda deve avançar entre +71% e +83%, enquanto o lucro por ação, sem considerar recompras, deve crescer entre +87% e +99%.

O guidance para 2028 também foi mantido. Entre 2025 e 2028, a expectativa é de crescimento anual de receita entre +14% e +16%, com royalties avançando entre +19% e +20%. Já o Ebitda deve crescer entre +31% e +34%, enquanto o lucro por ação pode avançar entre +36% e +39%, desconsiderando recompras.

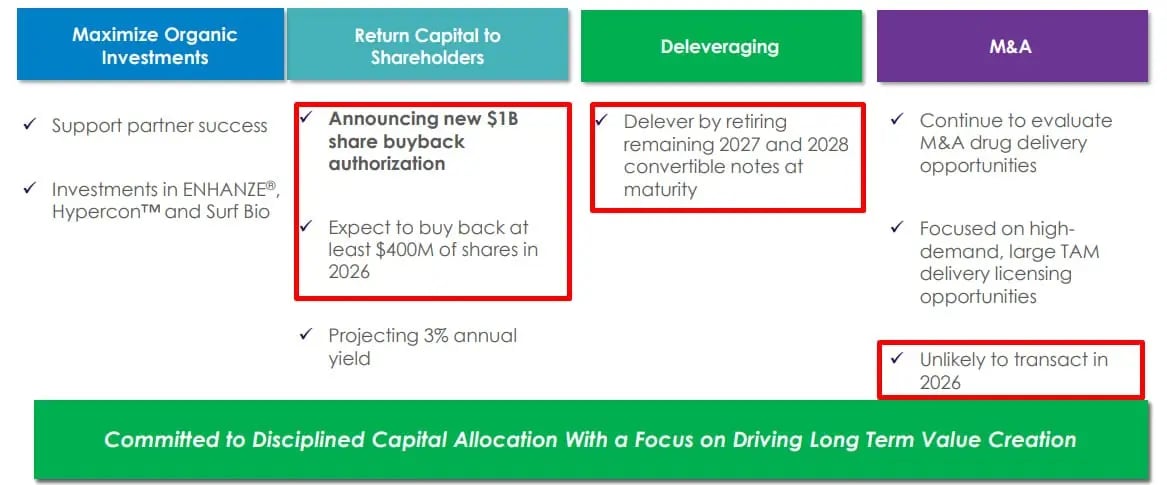

Além do guidance, a empresa ampliou seu programa de recompra de ações. Foram autorizados US$ 1 bilhão para recompras, o equivalente a cerca de 12,7% do valor de mercado atual da companhia. Desse total, pelo menos US$ 400 milhões devem ser executados em 2026, aproximadamente 5% do market cap.

Com os resultados esperados para este ano, a companhia deve reduzir parte das dívidas e, ao mesmo tempo, contar com o crescimento do Ebitda para diminuir a alavancagem. Com essa combinação, a alavancagem financeira deve cair de 2,7x para 1,2x até o final do ano.

Sem grandes novidades no caso contra a Merck, mas a empresa segue confiante de que vencerá a disputa, o que adiciona potencial de valorização ao case.

No geral, o 4T25 parece ter sido apenas um soluço contábil, no qual a companhia precisou reconhecer os custos e a maior parte da amortização das novas aquisições.

Enquanto isso, a empresa segue melhorando, com um portfólio de alto potencial e um time capaz de continuar trazendo novos projetos e fontes de resultado. Por isso, reiteramos nossa recomendação de compra para a companhia.