Grupo GPS (GGPS3) lucra R$ 180 milhões e mira em redução de dívida

Bons resultados diante de aquisições, mas operacional e sinergias seguem desafiadores. Veja a análise completa

A GPS (GGPS3) reportou resultados acima do consenso de mercado, com uma receita líquida de R$ 4.104 milhões no 1T25, um aumento de 34% em comparação com o 1T24. O Ebitda ajustado ex-IFRS16 totalizou R$ 401 milhões no trimestre, representando um crescimento de 21% em relação ao mesmo período do ano anterior. O lucro líquido ajustado, por sua vez, foi de R$ 180 milhões, 7% superior ao 1T24.

Aquisições impulsionando os resultados

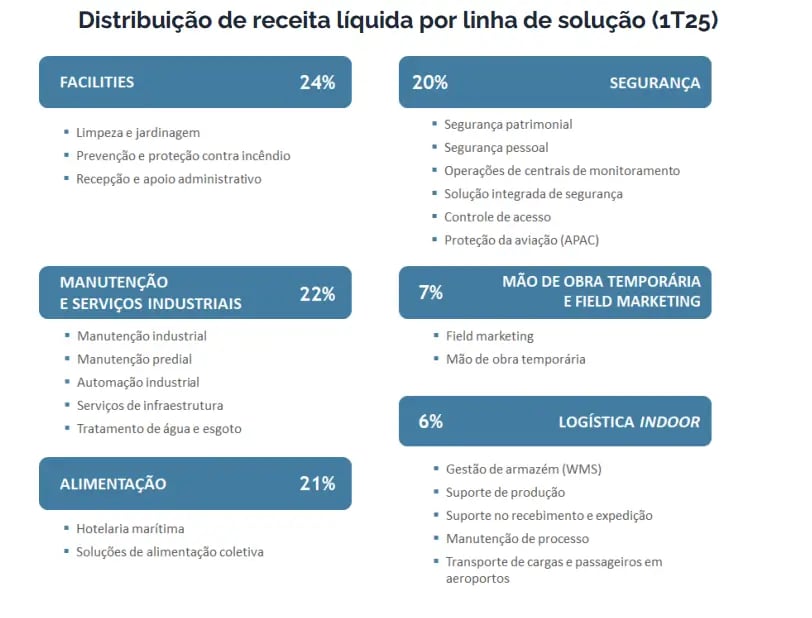

Um dos principais aspectos positivos foi o crescimento significativo da receita líquida, impulsionado em grande parte pela performance inorgânica, resultado de aquisições. A conclusão da integração de sistemas da GRSA, a maior aquisição já realizada pelo Grupo, é um ponto relevante para o crescimento no segmento de alimentação.

Além disso, as aquisições da RHMed e Nutricar, que começarão a integrar os resultados no 2T25, agregarão novos serviços ao portfólio.

Por outro lado, o crescimento orgânico foi modesto (5% frente ao 1T24), impactado por um ambiente mais competitivo e pressão dos clientes por redução de preços, o que afetou a retenção e conquista de contratos.

As margens foram pressionadas, com a margem Ebitda ajustada ex-IFRS16 apresentando uma redução de 1,0 p.p., atingindo 9,8% no 1T25. A margem líquida ajustada também diminuiu 1,1 p.p., ficando em 4,4%.

Análise detalhada do 1T25

A variação expressiva da receita líquida (+34%) deve-se principalmente ao crescimento inorgânico de 632%, proveniente da consolidação de empresas adquiridas em 2024, como Control, Invictus, Lyon, Marfood e GRSA. O crescimento orgânico de 5% foi afetado pela maior competitividade do mercado e pela pressão por preços mais baixos por parte dos clientes. A prioridade da companhia neste cenário tem sido a manutenção da rentabilidade dos contratos.

O Ebitda ajustado ex-IFRS16 cresceu 21%, totalizando R$ 401 milhões. No entanto, a margem Ebitda ajustada ex-IFRS16 no 1T25 foi de 9,8%, inferior aos 10,8% registrados no 1T24. Essa redução da margem foi motivada pelo elevado volume de receita de empresas recém-integradas, especialmente a GRSA, cuja margem foi impactada pela antecipação de despesas para a captura de sinergias, e pelo aumento sazonal das despesas de custo de pessoal relacionadas a reajustes salariais e provisões para férias e 13º salário.

O lucro líquido ajustado de R$ 180 milhões no 1T25 representa um aumento de 7% em relação ao 1T24. A margem líquida ajustada de 4,4% no 1T25 foi inferior aos 5,5% do 1T24. Essa queda na margem líquida foi influenciada pelos mesmos fatores que impactaram a margem Ebitda e pelo aumento das despesas financeiras. O resultado financeiro do período foi 105% superior ao do 1T24, devido a maiores despesas com juros e ajustes de câmbio de swaps de dívidas internacionais.

Endividamento sob controle

O Grupo encerrou o 1T25 com uma posição de caixa (caixa e equivalentes de caixa mais aplicações e instrumentos financeiros) de R$ 3.110 milhões, um aumento de 58% em relação ao 1T24. A dívida bruta consolidada foi de R$ 5.592 milhões, 57% acima do 1T24. A dívida líquida ajustada ao Ebitda dos últimos 12 meses foi de 1,6x no 1T25, uma redução em relação aos 1,8x do 4T24. Esse indicador de alavancagem está 0,3x superior ao 1T24, refletindo o investimento no programa de aquisições, com destaque para a GRSA.

A geração de caixa das atividades operacionais no 1T25 foi de R$ 374 milhões, equivalente a 93% do Ebitda ajustado, 12 p.p. acima do 1T24. O pagamento de juros e IR aumentou 20% em relação ao 1T24, principalmente devido ao aumento do estoque de dívida e da taxa de juros.

O caixa líquido das atividades de financiamento foi negativo em R$ 97 milhões, impactado pela amortização de empréstimos e debêntures e pagamento de arrendamentos e dividendos, parcialmente compensado pela integralização de capital. O fluxo das atividades de investimento foi negativo em R$ 105 milhões, refletindo investimentos em aplicações financeiras, aquisição de imobilizado, intangível e controladas.

O que esperar de GPS em 2025?

A companhia não fornece projeções financeiras (guidance) específicas para os próximos trimestres ou para o fechamento de 2025. No entanto, a companhia menciona que 2025 será um ano desafiador, principalmente devido à integração da GRSA e aos desafios no crescimento orgânico.

A prioridade para o segundo trimestre será a integração cultural da equipe da GRSA. A empresa continua buscando crescimento orgânico e inorgânico, equilibrando rentabilidade e ganho de novos contratos, em linha com o que esperamos.

Seguimos com recomendação de compra para as ações da companhia.