A nova queridinha em AI: Google

A Alphabet divulgou receitas de US$ 102,3 bilhões no 3T25, com lucro por ação de US$ 2,87 e forte aceleração no Google Cloud. Confira os destaques

A Alphabet (GOOGL), controladora da Google, exemplifica como as narrativas de mercado podem influenciar significativamente no curto prazo. Embora tenha apresentado um trimestre operacionalmente muito forte e com resultados acima das expectativas, as ações da companhia, que iniciaram o pregão com alta de +8%, perderam parte do ímpeto e encerraram o dia com valorização de +2,5% após a divulgação dos resultados do 3T25.

A companhia atingiu, pela primeira vez, um trimestre com receita superior a US$ 100 bilhões — um marco relevante para o Google, que demonstra sua capacidade de manter um ritmo de crescimento acelerado.

Visão geral da Alphabet

A Alphabet é a holding controladora do Google e de diversos outros negócios focados em tecnologia, internet e inovação. Seu principal segmento engloba plataformas como Google Search, YouTube, Google Maps, Chrome, Android e Gmail, além de soluções corporativas como o Google Cloud, que oferece infraestrutura e ferramentas de IA e dados para empresas.

A Alphabet também investe em projetos de longo prazo em áreas como veículos autônomos (Waymo), saúde e biotecnologia (Verily) e tecnologias experimentais via seu laboratório de inovação, o X.

A empresa monetiza principalmente por meio de publicidade digital, com anúncios exibidos em mecanismos de busca, vídeos e aplicativos. Além disso, gera receitas com serviços em nuvem, vendas de hardware (como Pixel e Nest), assinaturas (YouTube Premium, Google One), e licenciamento de tecnologia, especialmente do sistema operacional Android.

Com presença global e foco contínuo em inteligência artificial, dados e infraestrutura digital, a Alphabet se posiciona como uma das empresas mais influentes do mundo na convergência entre tecnologia, mídia e computação em nuvem, impulsionando o futuro da internet e dos serviços conectados.

Destaques do resultado 3T25 da Alphabet

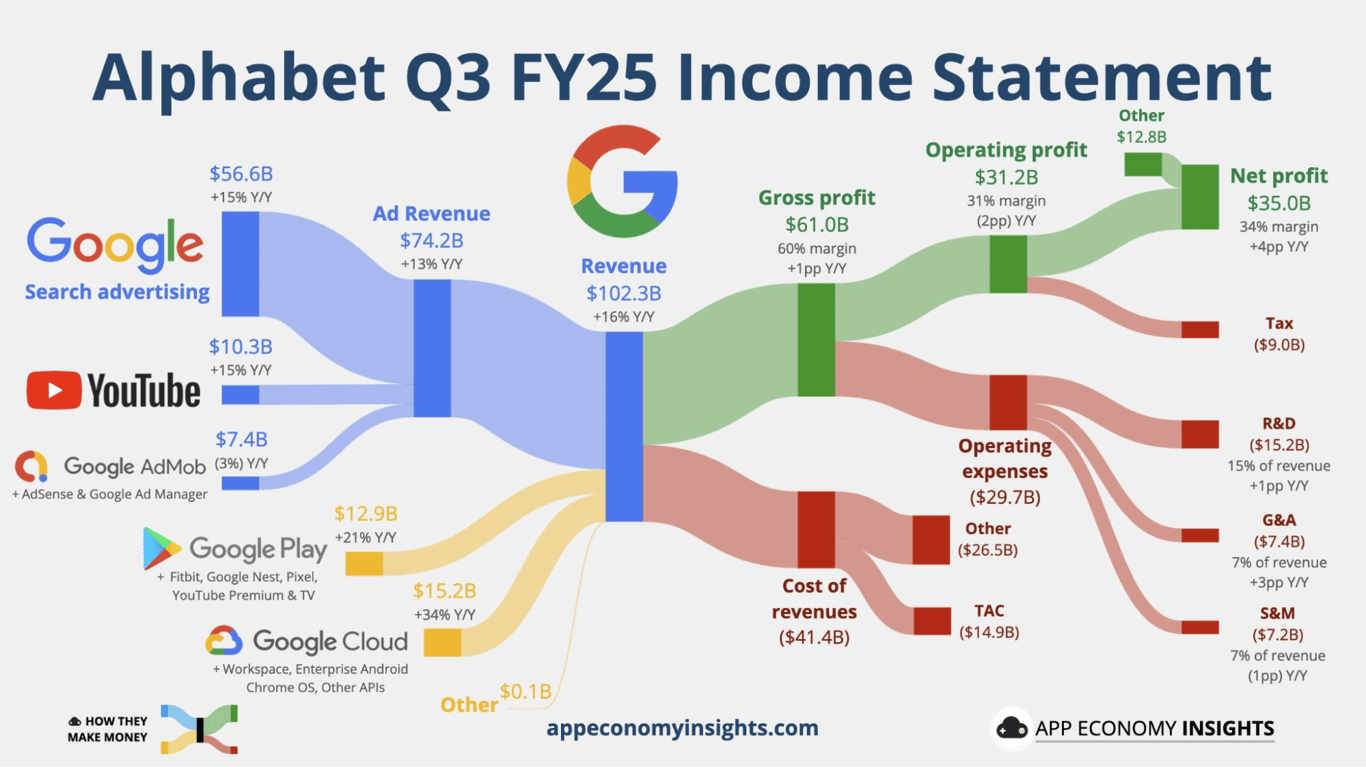

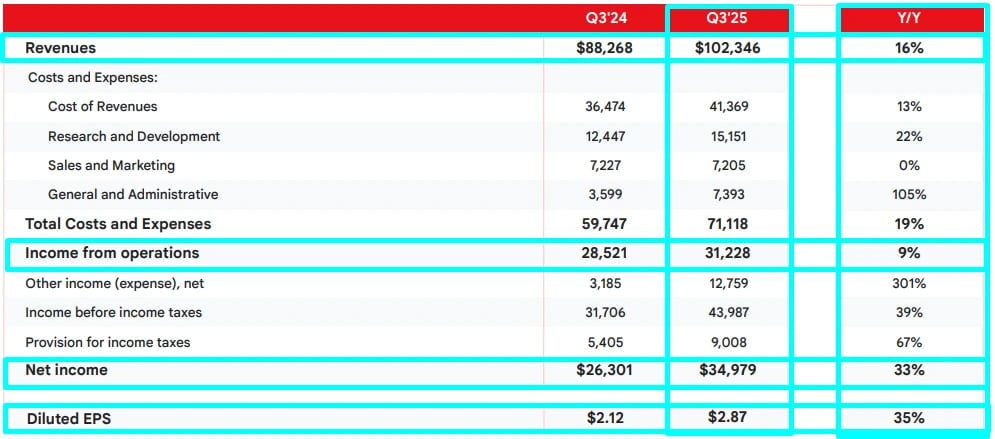

A Alphabet reportou receita de US$ 102,35 bilhões no trimestre, crescimento de +16% em relação ao mesmo período de 2024. Este foi o primeiro trimestre da empresa a ultrapassar a marca de US$ 100 bilhões. O resultado também surpreendeu o mercado, que tinha em média US$ 99,7 bi para as receitas da companhia.

O lucro líquido teve um forte crescimento de +33%, enquanto o lucro por ação teve um crescimento de +35%, chegando a U$ 2,87 por ação (contra uma expectativa de U$ 2,32).

O lucro operacional (Ebit) teve um impacto negativo relevante de US$ 3,5 bi por conta de uma multa aplicada pela União Europeia. No entanto, quando excluímos este efeito, o crescimento foi de +22%, com uma margem de 33,9%, enquanto o mercado esperava 32,7%.

Foi um famoso “beat across the board”. Ou seja, batendo as expectativas em praticamente todas as linhas.

Ao contrário de alguns períodos recentes, em que o mercado duvidou da capacidade do Google/Alphabet de capturar o ciclo de IA, esse trimestre confirmou que a empresa está executando muito bem:

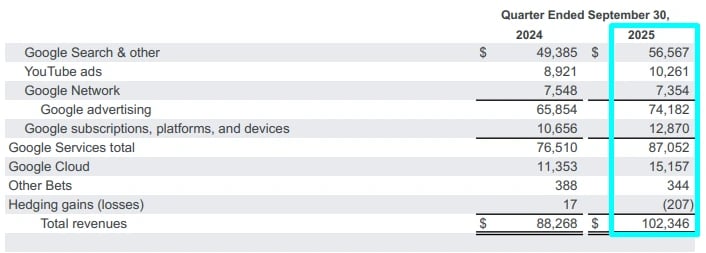

Como podemos ver na imagem acima, a empresa entregou crescimento de receitas em praticamente todas as suas linhas de negócios. Google Search teve um crescimento de +15%, YouTube Ads teve um crescimento de +15%, assinaturas um crescimento de +21%, Cloud um crescimento de +34%. Apenas Google Network e Other Bets tiveram quedas de -3% e -11% respectivamente.

Esse desempenho impressionante em Cloud é particularmente relevante porque o Google já foi visto como “terceiro player distante” — e agora entrega aceleração de receitas e expansão de margem simultaneamente.

Hoje, o Backlog do Cloud chega a US$ 155 bi. Uma das maiores sinalizações de demanda futura do setor e motor de crescimento para essa vertical.

O que nos agradou no resultado

Em resumo:

- A Alphabet entregou crescimento forte, acima das expectativas;

- Cloud acelerando e com margens subindo;

- Search resiliente mesmo com integração de IA;

- Backlog recorde garantindo previsibilidade e crescimento;

- Margens saudáveis mesmo em ciclo de investimentos robustos em infraestrutura;

- Caixa robusto e dividendos mantidos.

Narrativa de investimento em IA e nuvem

A narrativa de que o Google seria um dos perdedores em inteligência artificial parece estar cada vez mais no passado. Mérito deles terem conquistado essa mudança de 180 graus da visão que o mercado tinha para com a empresa.

Não tem nada nos resultados que sugira perda de competitividade. Muito pelo contrário — o Google está colocando capital para expandir e capturar o ciclo de IA. E sendo bem sucedido nisso.

Vale a pena comprar ainda?

Do nosso ponto de vista, a Alphabet vem mostrando que é capaz de entregar os resultados que o mercado projeta para os próximos dois anos, e até ir além.

Para 2027, o mercado espera um lucro por ação de US$ 13,3. Imaginamos que diante da aceleração em Cloud, e com a monetização de publicidades no uso de ferramentas de AI da companhia, eles poderiam surpreender o mercado e entregar um EPS próximo de US$ 13,5 ou até mesmo próximo de US$ 14 (em um cenário bem otimista).

Com base nas projeções de mercado e considerando um múltiplo de 25x— avaliação que julgamos adequada diante dos resultados recentes — estimamos um upside de apenas +10% até 2027, tomando como referência o preço de fechamento em 30 de outubro de 2025. No nosso cenário mais otimista, esse investimento seria mais atrativo, com um potencial ganho de até +23,5%.

Contudo, adotando uma visão conservadora e mantendo as premissas de mercado, avaliamos que há, no momento, oportunidades melhores. Ainda assim, reconhecemos os méritos da companhia e seguimos acompanhando seu desempenho com atenção.