ETF de ouro: o que é, como funciona e quais os melhores para brasileiros

ETF de ouro é um fundo negociado na Bolsa com lastro em ouro físico. Compare GOLD11, GLDX11, BIAU39 e fundos abertos com taxas, proteção cambial e come-cotas

Um ETF de ouro é um fundo negociado em bolsa que dá ao investidor exposição ao comportamento do ouro sem que ele precise comprar, transportar ou guardar o metal físico. Em vez de uma barra no cofre, o investidor tem cotas que oscilam ao longo do dia, na própria B3, acompanhando a referência do ouro adotada pelo fundo.

Para o investidor brasileiro, o mercado de ouro listado amadureceu bastante nos últimos anos. Hoje existem duas grandes famílias de ETFs de ouro na B3: a dos fundos que acompanham o ouro em dólar, expondo o investidor também à variação cambial, e a dos fundos com proteção cambial, que isolam o preço do metal do efeito do dólar. A essas opções somam-se BDRs de ETFs estrangeiros e fundos abertos que seguem a mesma lógica.

Neste artigo, você vai entender o que é um ETF de ouro, qual é o papel do metal em uma carteira, como funcionam as versões com e sem proteção cambial e quais são os produtos disponíveis para brasileiros, com uma tabela comparativa de taxas, tributação e características de cada um.

Sumário

- Por que investir em ouro?

- O ouro depois de um ciclo forte: calibrando expectativas

- Os motores estruturais da demanda

- ETF de ouro ou ouro físico: qual escolher?

- Com ou sem proteção cambial: as duas famílias de ETF de ouro

- GOLD11, GLDX11 e mais: o mapa dos produtos de ouro para brasileiros

- Como escolher entre as opções

- Conclusão

- Perguntas frequentes

Por que investir em ouro?

Não há uma regra específica para o comportamento do ouro. Historicamente, o metal se valoriza em cenários de maior aversão a risco dos investidores, pois, em situações de crise econômica, tensão geopolítica ou pressão inflacionária, parte do capital migra para o ouro como reserva de valor.

Nesses cenários, a aversão a risco sustenta o preço do metal enquanto ações e outros ativos de risco caem. É a chamada descorrelação, e é ela que dá ao ouro a função de proteção em uma carteira diversificada.

O ouro também tende a se comportar bem em momentos de queda de juros. Os investidores que tinham suas alocações em juros como reserva de valor, ao perceberem que esses investimentos passam a render menos em cenários de cortes, tendem a migrar parte dessa reserva para o ouro.

Mas essas não são regras que serão respeitadas em todos os momentos. Nos últimos anos, por exemplo, o ouro se valorizou mesmo em meio a um ambiente de alta de juros.

O fato é que o metal costuma entrar na carteira como componente estrutural de diversificação.

O ouro depois de um ciclo forte: calibrando expectativas

Nos dois anos encerrados em 2025, o ouro viveu um dos ciclos mais fortes de sua história recente. O metal subiu cerca de 27% em 2024 e mais de 60% em 2025, acumulando algo próximo de 110% no período. Movimentos dessa magnitude mudam a forma como o investidor enxerga o ativo. O ouro deixou de ser visto apenas como proteção e passou a parecer, para muitos, uma alta inevitável.

É exatamente aí que vale uma dose de cuidado.

Quando uma tese atrai fluxo demais, ela passa a carregar não só seus fundamentos, mas também o posicionamento acumulado ao redor dela. Em 2025, os ETFs de ouro no mundo captaram cerca de US$ 89 bilhões, ante US$ 4 bilhões no ano anterior. Parte desse fluxo refletia uma busca legítima por proteção contra riscos fiscais, inflacionários e geopolíticos. Outra parte, porém, vinha do receio de ficar de fora de um ativo que só subia. Posições construídas por esse segundo motivo costumam ser as primeiras a sair quando o mercado fica mais instável, o que adiciona volatilidade ao metal.

Isso não significa que o ouro perdeu o seu papel. Significa que a expectativa precisa ser calibrada. O metal segue fazendo sentido como diversificador e como proteção contra riscos de cauda, mas é pouco razoável esperar que repita tão cedo o desempenho excepcional de 2024 e 2025. A leitura mais equilibrada é tratar o ouro como uma posição estrutural e leve, e não como motor de rentabilidade da carteira.

Os motores estruturais da demanda

Por trás do ciclo recente, há forças que não são conjunturais e que tendem a sustentar a demanda pelo metal no longo prazo.

A principal é a diversificação das reservas internacionais pelos bancos centrais. Há anos, várias economias vêm reduzindo a dependência do dólar e dos títulos do Tesouro americano, e o ouro é o destino natural dessa migração. A China é o caso mais visível: o metal saiu de cerca de 3,5% das reservas do país, antes de 2023, para perto de 9%, segundo dados do World Gold Council. O movimento começou antes da escalada comercial com os Estados Unidos e tende a se manter enquanto a geopolítica global seguir fragmentada.

O segundo motor é a própria credibilidade do dólar. Em períodos de incerteza sobre a trajetória fiscal e a política comercial americana, parte dos investidores busca ativos que não dependem da credibilidade de nenhum governo específico. O ouro cumpre esse papel há séculos.

Esses dois vetores ajudam a explicar por que, mesmo após correções, o metal tende a encontrar suporte. No curto prazo, o que costuma mexer com o preço é a evolução das tensões geopolíticas e a postura do Federal Reserve em relação aos juros americanos. Sinalizações mais duras do Fed ou uma descompressão geopolítica tendem a reduzir o apelo do ouro. O oposto tende a favorecê-lo.

ETF de ouro ou ouro físico: qual escolher?

Para quem quer exposição ao metal, as duas opções entregam o mesmo resultado econômico de fundo: acompanhar a valorização do ouro. A diferença está na praticidade, no custo e na forma de custódia.

| ETF de ouro | Ouro físico | |

| Liquidez | Alta: compra e venda na bolsa durante o pregão | Baixa: exige encontrar comprador e negociar com spread alto |

| Custódia | Feita pelo fundo, em estruturas auditadas | Responsabilidade do investidor, em cofre pessoal ou banco |

| Acessibilidade | A partir de uma cota, com valores acessíveis para qualquer perfil | Barras e moedas físicas costumam exigir capital mais elevado |

| Custo | Taxa de administração anual (de 0,17% a 0,98% a.a., conforme o produto) | Spread na compra e na venda, mais custo de armazenamento seguro |

| Risco de falsificação | Não se aplica: o lastro é auditado | Existe, mas é mitigável com autenticação por profissional |

| Tributação | 15% sobre ganhos no resgate | 15% sobre ganho de capital na venda |

| Come-cotas | Não incide sobre ETFs e BDRs. Incide sobre fundos abertos de ouro | Não se aplica |

Com ou sem proteção cambial: as duas famílias de ETF de ouro

Essa é a distinção mais importante para quem vai escolher um ETF de ouro hoje e a que mais transformou o mercado brasileiro nos últimos anos.

Sem proteção cambial

Os ETFs sem hedge, como GOLD11 e GLDX11, e os BDRs de ETFs de ouro acompanham o preço do metal em dólar. O resultado para o investidor depende de dois fatores: a variação do ouro no mercado internacional e a variação do dólar frente ao real. Na prática, são posições dolarizadas. Fazem sentido para quem, além do ouro, também quer exposição estrutural à moeda americana.

Com proteção cambial

Os ETFs com hedge, como GOLX11, GLDI11 e GOLB11, isolam o preço do ouro do efeito do câmbio. Eles não compram ouro físico no exterior. Replicam o IFGOLD B3, o Índice Futuro de Ouro da B3, por meio de uma estrutura conhecida como cash & carry.

Funciona assim: o fundo se posiciona comprado em contratos futuros de ouro na B3, que exigem apenas o depósito de uma margem de garantia, e não o desembolso do valor total da posição. Com isso, a maior parte do patrimônio fica livre para ser aplicada em Tesouro Selic. Como o contrato futuro de ouro na B3 já embute o custo da taxa de juros americana, o resultado para o cotista é a variação do ouro sem o efeito do dólar, somada ao diferencial entre a taxa de juros brasileira e a americana.

Em termos simples: enquanto a Selic estiver acima dos juros dos Estados Unidos, o investidor captura esse diferencial como rendimento adicional ao desempenho do metal. Esse carrego é incorporado diariamente à cota e funciona como uma remuneração extra sobre a posição em ouro.

É o que torna a versão com hedge particularmente interessante em cenários de juro alto no Brasil. Vale a ressalva: o tamanho desse benefício varia com o diferencial de juros. Quanto menor for a distância entre a Selic e os juros americanos, menor o carrego.

Há ainda uma terceira via dentro da família sem hedge: o AURO11, que acompanha o ouro em dólar, mas adiciona uma estrutura de opções para gerar renda mensal. Voltamos a ele no detalhamento dos produtos.

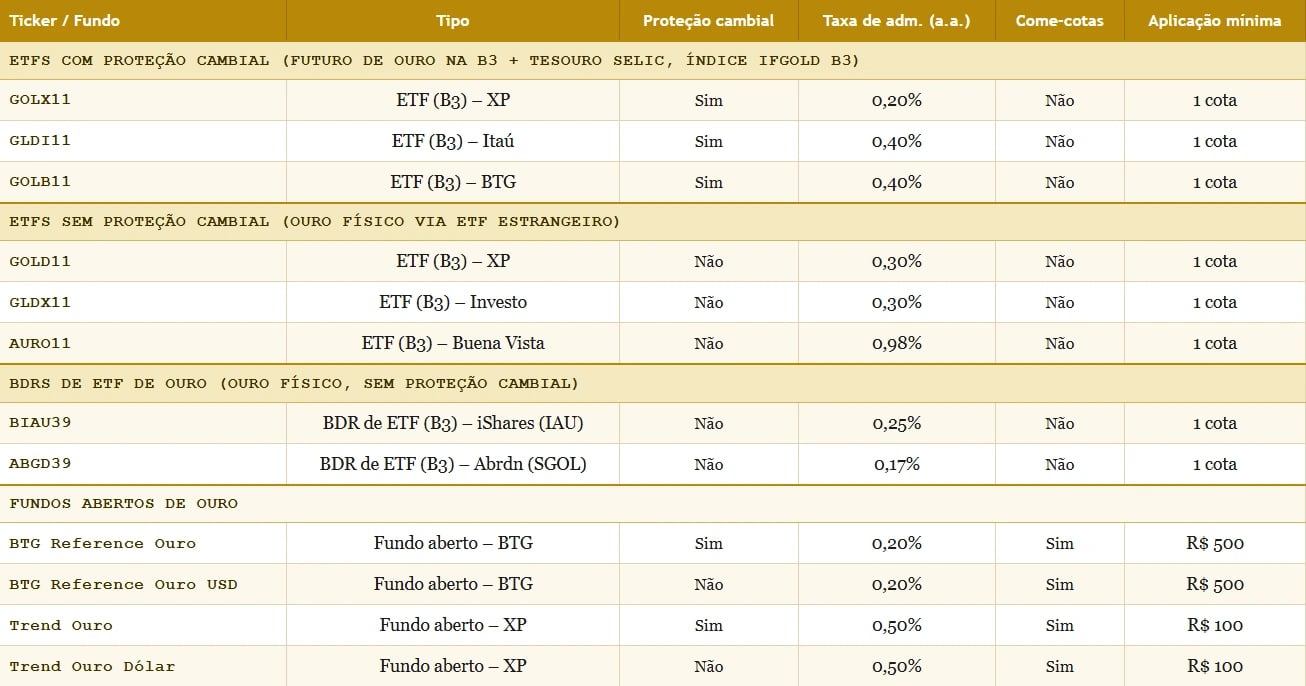

GOLD11, GLDX11 e mais: o mapa dos produtos de ouro para brasileiros

A tabela abaixo reúne os principais ETFs, BDRs de ETF e fundos abertos de ouro acessíveis ao investidor brasileiro, organizados pelas duas famílias e pelo tipo de produto.

As taxas e características podem ser ajustadas pelas gestoras ao longo do tempo, então vale conferir os documentos oficiais antes de investir.

Todos os ETFs e BDRs têm IR de 15% sobre o ganho no resgate e não sofrem come-cotas, o que os torna mais eficientes do ponto de vista tributário do que os fundos abertos, que seguem a tabela regressiva de IR e têm come-cotas semestral.

A diferença prática entre as duas estruturas está no acesso e na liquidez: ETFs e BDRs são comprados e vendidos diretamente na bolsa, como uma ação, enquanto os fundos abertos têm prazo de resgate, que varia de D+4 para os da Trend a D+7 para os do BTG.

Vale uma observação sobre o custo total. Os ETFs sem hedge que investem em ETFs estrangeiros (GOLD11 e GLDX11) carregam, além da própria taxa de administração, a taxa do fundo lá fora, em uma estrutura em camadas.

Os BDRs (BIAU39 e ABGD39) pagam apenas a taxa do ETF estrangeiro que representam. Já os ETFs com hedge investem diretamente em futuros de ouro na B3 e em Tesouro Selic, sem essa camada adicional.

Atenção a dois produtos que costumam ser confundidos com ETFs de ouro, mas não são: o GDXB39 é um BDR de ETF de mineradoras de ouro, ou seja, dá exposição a ações de empresas do setor, e não ao metal. O GBTC11 faz uma alocação dinâmica entre ouro e bitcoin, respondendo a riscos bem diferentes. Ambos têm seu lugar, mas não cumprem o papel de um ETF de ouro puro.

Os produtos em detalhe

GOLX11

ETF da XP com proteção cambial. Replica o IFGOLD B3, combinando futuro de ouro na B3 com Tesouro Selic, e entrega a variação do ouro sem o efeito do dólar, somada ao diferencial de juros entre Brasil e Estados Unidos. Tem a menor taxa de administração entre os ETFs de ouro com hedge: 0,20% ao ano.

GLDI11

Primeiro ETF de ouro da Itaú Asset, também com proteção cambial e indexado ao IFGOLD B3, na mesma lógica de cash & carry. Tem taxa de administração de 0,40% ao ano e aplicação mínima a partir de cerca de R$ 50.

GOLB11

ETF da BTG Pactual Asset, o primeiro ETF de futuro de ouro lançado na B3. É indexado ao IFGOLD B3, com proteção cambial e taxa de administração de 0,40% ao ano.

GOLD11

ETF da XP listado na B3 que investe no iShares Gold Trust (IAU), gerido pela BlackRock e lastreado em ouro físico. Foi o primeiro ETF de ouro da bolsa brasileira, lançado em 2020. Não tem proteção cambial, então o desempenho depende do preço do ouro em dólar e da cotação do dólar frente ao real. A taxa de administração é de 0,30% ao ano.

GLDX11

ETF da Investo que replica o VanEck Merk Gold Trust (OUNZ), negociado na Bolsa de Nova York e lastreado em ouro físico. Sem proteção cambial e com taxa de 0,30% ao ano. A diferença em relação ao GOLD11 está, basicamente, no ETF estrangeiro que cada um replica.

AURO11

ETF da Buena Vista Capital com uma estrutura diferente das demais. Acompanha o ouro, via índice NEOS Gold High Income BR, e ao mesmo tempo vende opções de compra cobertas (covered calls) sobre a posição. Os prêmios dessas opções são distribuídos como dividendos mensais ao cotista. Em troca dessa renda, abre-se mão de parte da valorização nas altas mais fortes do metal. Não tem proteção cambial e tem a maior taxa do grupo, 0,98% ao ano, reflexo da gestão da estrutura de opções.

BIAU39

BDR de ETF que representa o iShares Gold Trust (IAU), com lastro em ouro físico e referência no LBMA Gold Price. Sem proteção cambial e com taxa de 0,25% ao ano.

ABGD39

BDR de ETF que replica o Abrdn Physical Gold Shares (SGOL), também referenciado no LBMA Gold Price. É o produto com menor taxa de administração entre os de ouro físico, 0,17% ao ano. Também não conta com proteção cambial.

Fundos abertos: BTG e Trend

Para quem prefere aplicar fora da bolsa, BTG e XP oferecem fundos abertos de ouro nas versões com e sem proteção cambial. As diferenças em relação aos ETFs estão no acesso (aplicação e resgate direto no fundo), na tributação (tabela regressiva de IR, de 22,5% a 15% conforme o prazo) e na incidência de come-cotas, já que esses fundos são classificados como multimercado.

No BTG, o BTG Reference Ouro (com hedge, CNPJ 36.498.594/0001-50) e o BTG Reference Ouro USD (sem hedge, CNPJ 36.727.910/0001-18) têm aplicação mínima de R$ 500 e resgate em D+7.

Na Trend, da XP, o Trend Ouro (com hedge, CNPJ 22.963.439/0001-52) e o Trend Ouro Dólar (sem hedge, CNPJ 35.609.786/0001-23) têm mínimo de R$ 100 e resgate em D+4.

Como escolher entre as opções

A decisão passa por quatro perguntas:

1. Você quer ou não exposição ao dólar?

Se a ideia é dolarizar parte da carteira, os ETFs e BDRs sem hedge (GOLD11, GLDX11, BIAU39, ABGD39) fazem sentido. Se você quer apenas o ouro, sem o ruído do câmbio, e ainda capturar o diferencial de juros, os ETFs com hedge (GOLX11, GLDI11, GOLB11) são o caminho.

2. Eficiência tributária ou acesso?

ETFs e BDRs não têm come-cotas e pagam 15% só no resgate, o que tende a ser mais eficiente no longo prazo. Fundos abertos têm come-cotas semestral e tabela regressiva, mas permitem aplicar fora da bolsa, com aportes pequenos.

3. Custo.

Entre produtos com a mesma proposta, a taxa de administração faz diferença ao longo do tempo. Vale também olhar o custo total: ETFs que investem em ETFs estrangeiros carregam, além da própria taxa, a do fundo lá fora.

4. Renda ou acumulação?

A maioria dos ETFs de ouro não paga dividendos, e o ganho vem da valorização da cota. O AURO11 é a exceção, ao distribuir renda mensal via opções, em troca de abrir mão de parte da alta do metal.

Conclusão

O ouro tem um papel claro em uma carteira bem estruturada: proteção e descorrelação. Não é um ativo de crescimento, e sim de preservação em cenários de instabilidade. Com fundamentos estruturais de demanda ainda presentes, sobretudo a diversificação das reservas dos bancos centrais, e com produtos acessíveis a partir de uma cota na B3, o investidor brasileiro tem hoje ferramentas práticas para incluir o metal sem precisar comprar uma barra física.

A escolha entre as opções passa por quatro pontos: proteção cambial, eficiência tributária, custo e necessidade de renda. A tabela e as descrições deste artigo foram pensadas para tornar essa decisão mais simples.

Perguntas frequentes

ETF de ouro tem come-cotas?

Não. ETFs e BDRs de ouro listados na B3 não sofrem come-cotas, e o IR de 15% incide apenas no resgate. Os fundos abertos de ouro, por serem classificados como multimercado, têm come-cotas semestral, o que reduz o efeito dos juros compostos ao longo do tempo.

Qual a diferença entre ETF de ouro com e sem proteção cambial?

O ETF sem proteção cambial (como GOLD11 e GLDX11) acompanha o ouro em dólar, então o retorno depende do metal e da variação do dólar frente ao real. O ETF com proteção cambial (como GOLX11, GLDI11 e GOLB11) isola o efeito do câmbio: entrega a variação do ouro em reais e ainda soma o diferencial de juros entre Brasil e Estados Unidos, via a estrutura de futuro de ouro na B3 combinada com Tesouro Selic.

Qual a diferença entre GOLX11, GLDI11 e GOLB11?

Os três replicam o mesmo índice, o IFGOLD B3, com a mesma lógica de cash & carry, e tendem a ter desempenho parecido ao longo do tempo. As diferenças estão na gestora (XP, Itaú e BTG, respectivamente), na taxa de administração (0,20% ao ano no GOLX11, ante 0,40% nos outros dois) e na liquidez de cada um. Variações pontuais de retorno entre eles costumam refletir ágios e deságios nas datas de referência, e não diferenças reais de rentabilidade.

Qual a diferença entre GOLD11 e GLDX11?

Os dois são ETFs listados na B3, sem proteção cambial e com taxa de 0,30% ao ano. A diferença está no ETF americano que cada um replica: o GOLD11 investe no iShares Gold Trust (IAU), da BlackRock, enquanto o GLDX11 investe no VanEck Merk Gold Trust (OUNZ).

ETF de ouro é renda variável?

Sim. Apesar de o ouro ser considerado um ativo de proteção, os ETFs de ouro são classificados como renda variável: o preço das cotas oscila diariamente conforme a cotação do metal e, nas versões sem proteção cambial, também conforme a variação do dólar. Isso significa que é possível ter perdas no curto prazo, especialmente em momentos de valorização do real ou de queda do ouro no mercado internacional.