Gol (GOLL54) tem queda de 60,8% no prejuízo no 2º tri. Vale a pena investir?

Gol (GOLL54) teve prejuízo de R$ 1,53 bi no 2T25, queda de 60,8%. Veja os destaques operacionais e financeiros da companhia

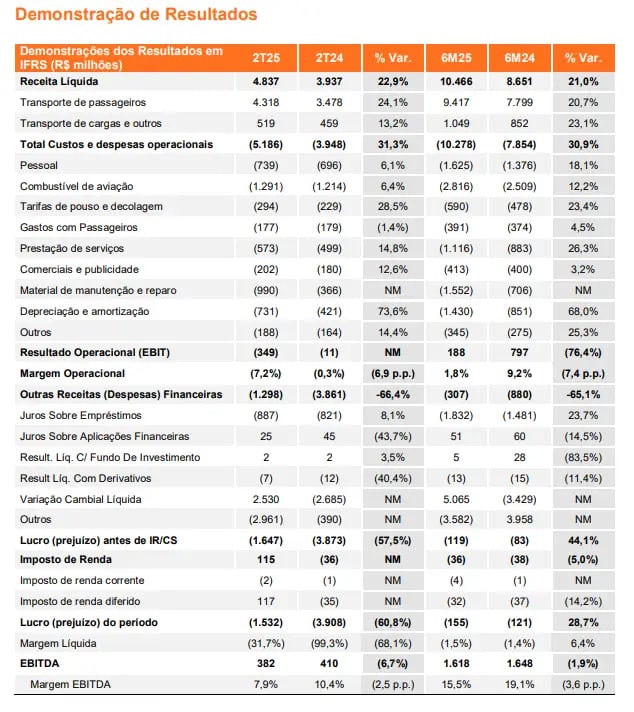

A Gol (GOLL54) apresentou no segundo trimestre de 2025 (2T25) uma receita líquida de R$ 4,84 bilhões, um crescimento de 22,9% em relação ao mesmo período de 2024. O Ebitda recorrente somou R$ 1,13 bilhão, representando uma alta de 67,7%. Já o prejuízo líquido foi de R$ 1,53 bilhão, representando uma redução de 60,8% frente ao prejuízo de R$ 3,91 bilhões registrado um ano antes.

Entre os principais destaques do trimestre, estão a forte recuperação da operação e a melhora da estrutura de capital após a conclusão do processo de Chapter 11 nos Estados Unidos.

Gol (GOLL54) registra prejuízo menor e fortalece estrutura financeira

O desempenho da receita foi impulsionado pela expansão da frota e pela maior oferta de voos. A receita de passageiros cresceu 24,1% e o RASK subiu 3,0%, atingindo R$ 0,425. O PRASK também aumentou, fechando o trimestre em R$ 0,38, alta de 4,1%.

A capacidade total da companhia, medida pelo ASK, cresceu 19,2%, com alta expressiva de 62,1% no mercado internacional e 13,3% no doméstico. O fator de carga (load factor) atingiu 82,1%, com aumento de 1,4 ponto percentual.

As unidades de negócio Smiles e GOLLOG também contribuíram positivamente: o Clube Smiles cresceu 3,0% em número de membros, enquanto a receita da GOLLOG avançou 14,0%, apoiada no aumento de 14,2% no peso transportado e na ampliação da frota cargueira dedicada.

A geração de Ebitda recorrente somou R$ 1,13 bilhão, um avanço expressivo de 67,7% frente ao 2T24, com a margem Ebitda recorrente passando de 17,2% para 23,4%, reflexo da diluição dos custos fixos, maior eficiência operacional e recuperação gradual da frota

Apesar do avanço da receita e do Ebitda, os custos continuaram pressionados, com alta de 20,4% nas despesas operacionais, impactadas principalmente pela variação cambial, depreciação da frota e custos de manutenção. O CASK ex-combustível subiu 6,8%, enquanto o CASK total teve alta de 1,0%.

Mesmo com essa melhora operacional, a companhia apresentou um prejuízo líquido de R$ 1,53 bilhão, que, apesar de ainda elevado, representa uma redução significativa frente ao prejuízo de R$ 3,91 bilhões reportado no 2T24.

Os números de Ebitda divulgados foram ajustados para refletir efeitos não recorrentes, como despesas com reestruturação relacionadas à saída do processo de Chapter 11.

Já o resultado líquido sofreu impacto principalmente do resultado financeiro negativo, influenciado por perdas com derivativos, despesas com juros e variações cambiais.

Impacto do Chapter 11 na reestruturação da Gol

No campo financeiro, a posição de caixa alcançou R$ 5,4 bilhões, sendo R$ 3,5 bilhões em caixa e R$ 1,9 bilhão em recebíveis de cartão de crédito. A dívida líquida caiu para R$ 20,5 bilhões, uma redução de 16,5% na comparação anual.

Outro destaque foi a redução da alavancagem financeira: o índice dívida líquida/Ebitda UDM caiu de 5,7x para 3,7x em apenas um trimestre, reflexo direto da nova estrutura de capital adotada após a reestruturação.

Com a nova estrutura, a companhia encerrou o trimestre em posição mais sólida para seguir com seu plano estratégico de cinco anos.

Vale a pena investir em Gol após queda de 60,8% no prejuízo no 2º tri?

A Gol reafirmou a meta de alcançar R$ 5,8 bilhões de Ebitda em 2025. Contudo, não foram identificadas informações sobre distribuição de dividendos, juros sobre capital próprio ou guidance financeiro detalhado nos documentos divulgados.

Os resultados do 2T25 indicam uma trajetória de recuperação por parte da Gol, com avanços operacionais, crescimento de receita e uma estrutura de capital mais saudável.

Por outro lado, a companhia ainda enfrenta desafios importantes como os custos elevados, exposição ao câmbio e a continuidade da geração de prejuízos líquidos.

Por estes motivos, seguimos sem recomendação para as ações da companhia.