Fundos Imobiliários: como gerar renda passiva com FIIs

Descubra como investir em FIIs pode garantir renda passiva mensal, com baixo risco e previsibilidade. Entenda como alinhar expectativas e resultados

Investir em Bolsa de Valores não é para todo mundo. Howard Marks tem uma frase que eu simplesmente amo: “simple, but not easy”. Simples, mas não fácil. O conceito para investir bem é básico: investir ao longo do tempo, em bons ativos e deixar o tempo (juro composto) fazer o papel dele.

Porém, não é fácil — porque ninguém é capaz de prever o futuro. E, principalmente, porque o nosso psicológico joga contra. Frase simplesmente brilhante!

Fundos Imobiliários (FIIs) também são simples de entender. Mas investir bem neles, de fato, não é fácil.

Quando a cotação cai, é arrepio na coluna, na certa. Muitos se decepcionam com os FIIs, pois não entendem o ativo financeiro. Investem por vídeos no YouTube, pela dica de amigos, por um comentário no WhatsApp…

As expectativas e a realidade não estão alinhadas. E, quando isso acontece — e os momentos ruins inevitavelmente chegam —, muitos desistem. Compram na alta, vendem na baixa. E, depois de sacramentar o prejuízo, vem a mágoa e uma certeza: nunca mais vou investir nisso.

Nosso bate-papo de hoje será sobre alinhamento de expectativas. Afinal, o que se pode esperar de FIIs para o longo prazo?

Por que muitos se frustram ao investir em fundos imobiliários

Embora alguns pássaros consigam mergulhar para pescar, eles não são bons nadadores. A especialidade de um pássaro é voar.

Embora alguns peixes consigam parecer voar e dar saltos contra a correnteza, isso não faz deles animais que voam bem. O peixe foi feito para nadar.

Não dá para esperar que um peixe voe melhor do que um pássaro — ou que um pássaro nade melhor do que um peixe. São animais diferentes, com habilidades diferentes, que levam vidas diferentes. Cada um na sua. Não existe um melhor do que o outro. Cada animal tem características diferentes e é melhor em algo.

Jamais julgue um peixe pela sua (in)capacidade de voar!

No mercado financeiro não é diferente. Um portfólio é composto de ativos variados, com qualidades distintas e resultados diversos. Não existe o “melhor ou pior ativo”. Cada um tem a sua característica, suas qualidades e o seu propósito. Combiná-los para atingir um propósito é uma arte.

Se você quer “voar”, ou seja, quer um ativo que multiplique o seu patrimônio por mil ou 10 mil vezes, FIIs não são o ativo ideal. Nesse caso, criptomoedas desconhecidas e opções de ações bem “fora do dinheiro” são as melhores opções.

Há uma pequena chance de ganho — e uma enorme chance de perda. Risco e retorno. Ou você ganha muito, ou perde tudo.

FIIs têm outra vocação: geração de renda — é nisso que eles são bons. Todos os meses, os Fundos Imobiliários depositam o valor do aluguel (no caso de FIIs de tijolo) ou juros e inflação (no caso de FIIs de papel) na sua conta. São mais previsíveis, possuem menos volatilidade e menor risco (que as ações).

E, por isso, a expectativa de retorno também é menor — embora o histórico do Brasil, sempre em crise, tenha nos contado outra história.

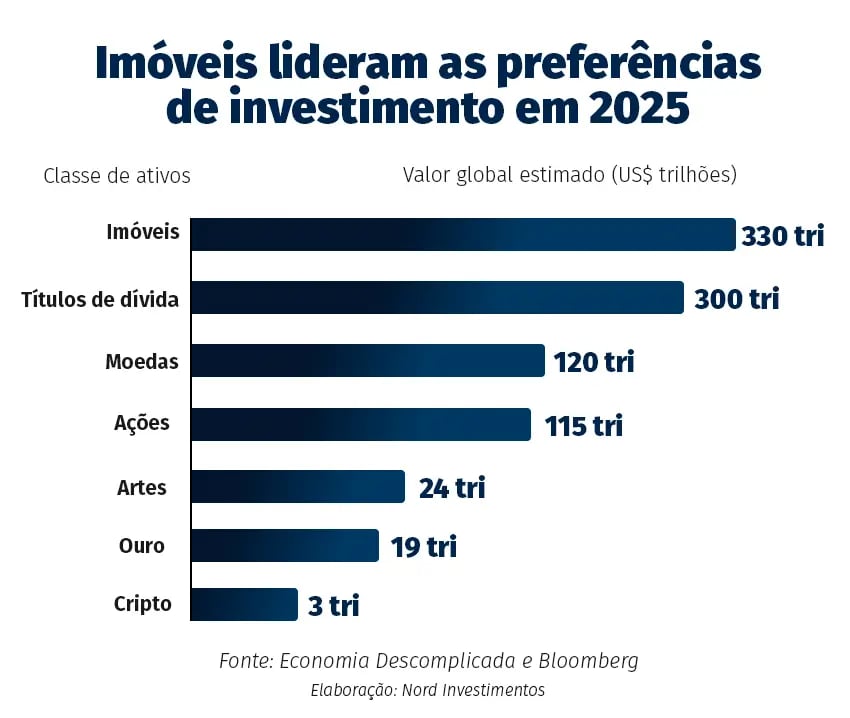

FIIs são ativos com renda mais previsível, com lastro imobiliário. E o setor imobiliário, não por acaso, é o mais capitalizado do planeta.

Grandes fortunas, em algum momento, passam pelo mercado de imóveis — nem que seja apenas por diversificação e proteção. A terra é escassa.

O que esperar dos FIIs no longo prazo

Não espere que os FIIs multipliquem seu patrimônio rapidamente. Espere retornos consistentes, com baixa volatilidade, renda mensal e construção patrimonial sem grandes sobressaltos.

Para mim, essa abordagem foi suficiente para construir uma boa renda passiva ao longo dos anos — e quero te mostrar números que comprovam que os FIIs podem fazer o mesmo por você.

A figura acima apresenta o retorno total do Ifix, o índice dos Fundos Imobiliários. Ele começou em 2011 com 1.000 pontos e hoje está próximo dos 3.500.

Isso significa que você, tendo investido em FIIs desde o início desse período, teria multiplicado o seu patrimônio 3,5 vezes. Dessa forma, R$ 100 mil investidos em 2011 seriam cerca de R$ 350 mil hoje.

Cabe ressaltar que, nesse período, tivemos cinco anos bons (sem crise) e dez anos ruins (com crises). Ainda assim, o retorno foi muito bom. Imagine em uma sequência de 10 a 20 anos bons? Tudo bem, é apenas um sonho!

Afinal, no Brasil, crises brotam até do chão. Mas, se você pensa assim, não faz sentido buscar ativos com menor volatilidade?

Agora pode estar se perguntando: as ações de empresas, que costumam ter mais crescimento, não seriam melhores para a fase de construção patrimonial? Em teoria, sim. Na prática, essa deve ser uma estratégia complementar. Te explico.

O retorno médio das ações, nos últimos 50 anos, foi de 5,91% a.a. acima da inflação. O retorno nominal foi de 10,24% a.a. É um retorno ruim? De forma alguma! Comparando com o Dow Jones, um índice mais voltado para as indústrias e serviços públicos nos EUA (mais próximo do que o Ibovespa é hoje, sem grandes empresas de tecnologia), o retorno do índice brasileiro foi muito superior.

Muitos acreditam que conseguem superar a média de mercado e que o retorno do índice não é bom, mas a verdade é que a maioria perde para ela. Inclusive gestores profissionais, em sua maioria, perdem para o Ibov, descontadas as taxas de gestão dos fundos que gerem.

Comparação com ações e outros ativos

Onde quero chegar com isso? Fundos imobiliários possuem, historicamente, um terço da volatilidade das ações negociadas em Bolsa e entregaram um retorno superior ao longo da curta história desses ativos (apenas 15 anos de índice).

Um FII de tijolo com dividend yield (DY) superior a 6% a.a. ou um FII de papel com yield de IPCA+6% a.a. já são suficientes para “estar na média histórica do investimento em ações”.

Ações são ativos excelentes na construção de um portfólio, pois elas colocam você no jogo da multiplicação — para o bem e para o mal, claro.

Algumas empresas vão multiplicar o seu patrimônio, outras vão dividi-lo. Na média, as companhias que deram certo vão compensar as que deram errado — essa é a teoria (e quem investe em ações há muito tempo sabe disso).

Fundos Imobiliários vão trazer estabilidade para a sua carteira. A renda mensal vai te ajudar a fazer maiores aportes, e a menor variação patrimonial (volatilidade) vai diminuir a “vol” total da sua carteira.

O mesmo conceito se aplica à renda fixa, que vai proteger sua carteira de grandes variações, permitindo que você tenha tranquilidade para investir em FIIs e ações quando a Bolsa está desabando. Investimento não é ativo, é portfólio!

Renda mensal, na sua conta-corrente, com menor volatilidade e lastro imobiliário. Tudo com um retorno médio de mercado, ajustado a um risco de volatilidade mais baixo do que a renda variável “raiz” — as ações de empresas. É isso que você pode esperar (e não milagres).

Como alinhar suas expectativas com a realidade dos FIIs

A principal característica de um bom investidor não é a inteligência — é o comportamento. Pessoas pacientes, que não se desesperam quando todos estão em pânico, que não tomam decisões precipitadas no calor do momento, costumam ser bons investidores.

“Investir deve ser mais como ver a grama crescer”, dizia Paul Samuelson. Não é para ser emocionante. Se você se emociona todos os dias com os seus investimentos, algo está errado, pois o investidor vencedor não se emociona. Ele seria mais parecido com o “Thomas Shelby”, da série Peaky Blinders: frio e calculista.

Se você fizer tudo certo e as condições de mercado no futuro forem parecidas com as do passado, seu patrimônio vai crescer a uma taxa média próxima a 6% a.a., acima da inflação.

E se você começar cedo, isso será suficiente para que tenha uma boa aposentadoria. O tempo é o fator multiplicador, não o risco incorrido.

FIIs têm um retorno médio interessante, com um risco menor que o mercado acionário. São ativos excelentes para compor o seu portfólio e proporcionar a você uma renda mensal. Eles não vão multiplicar por 100 da noite para o dia, mas também não vão te quebrar.

Conclusão: vale a pena investir em FIIs?

FIIs são o pássaro que sabe voar. O peixe que sabe nadar. Desde que o que você procure seja renda mensal recorrente, vinda do setor imobiliário, com lastro em ativos reais — essa tem que ser a sua expectativa.

Entendendo isso, não se frustra. Você se protege e constrói, com paciência, o que importa: um patrimônio sólido, resiliente e à prova do tempo.

Aula gratuita: Renda Todo Mês

Aprenda, de forma prática, como estruturar uma carteira capaz de gerar rendimentos mensais consistentes e previsíveis — uma verdadeira renda passiva para o longo prazo.