Fundos de Crédito devem entrar no seu portfólio?

Neste artigo abordaremos a classe de crédito privado e como separar o joio do trigo.

Já diria a nossa sócia-fundadora e head de renda fixa, Marilia Fontes: “A renda fixa não é fixa”. Um grande exemplo disso em 2023 é a indústria de fundos de crédito privado.

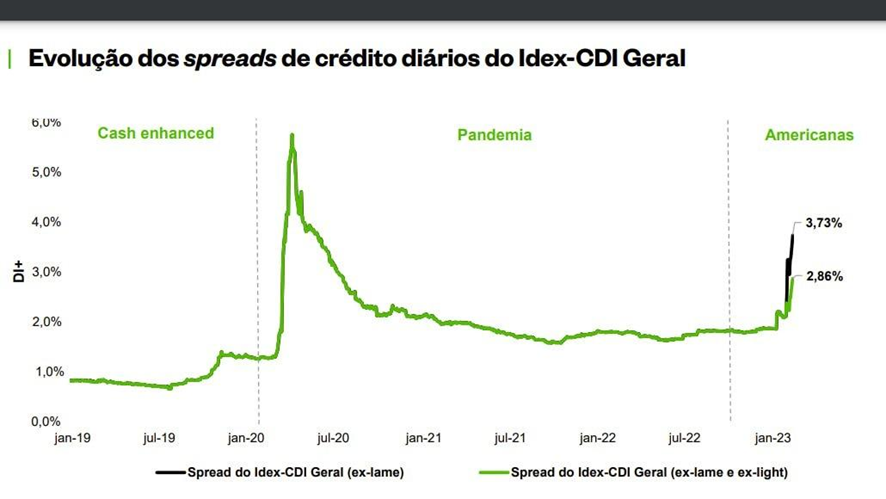

O começo de 2023 foi marcado pelo pedido de recuperação judicial de uma das maiores empresas de varejo que tínhamos no país, Lojas Americanas. Foram descobertas, pela própria administração recém-entrante da companhia, inconsistências no balanço da companhia na ordem de R$ 20 bilhões.

No final, o problema era mais crítico, com a empresa admitindo uma dívida com bancos, fornecedores e pessoas físicas de R$ 43 bilhões. Esse evento gerou um baque violento na indústria de fundos de crédito, e consequentemente na carteira de milhões de investidores.

Vamos, através deste artigo, adentrar nos principais detalhes dessa indústria e nos cuidados a serem tomados ao selecionar fundos da classe.

Por que fundos de crédito privado foram fortemente comercializados nos últimos anos?

Para explicarmos de forma eficiente, precisamos voltar para 2016, momento em que nossa taxa Selic bateu o teto de 14% a.a. e iniciou um forte processo de queda com as reformas fiscais e administrativas feitas pelo governo Temer, chegando a 6% a.a. em 2018.

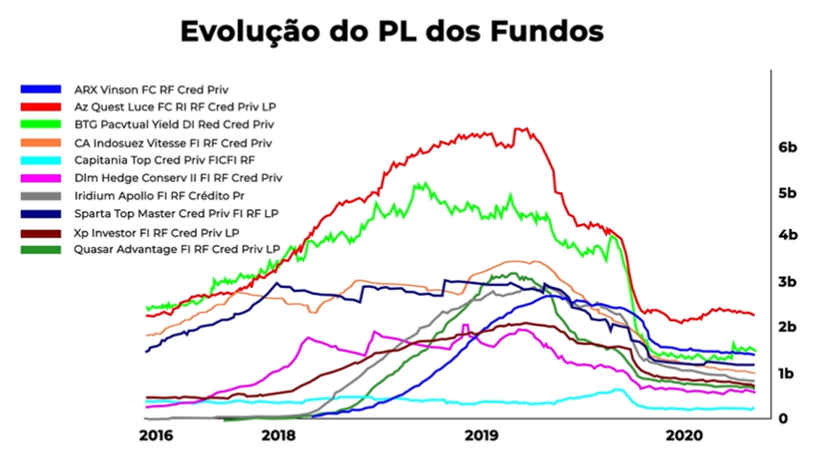

Nesse processo, além da forte captação em fundos de ações, com juros baixos e Ibovespa batendo recorde atrás de recorde, a indústria de fundos de crédito privado também cresceu de forma estrondosa. Os ativos sob custódia da classe chegaram a multiplicar por 3x em apenas 3 anos, com fundos recém-abertos batendo a casa do bilhão rapidamente.

Com os juros em um patamar baixo, os fundos de crédito privado surgiram como alternativa para rentabilizar um pouco mais a parcela alocada em renda fixa das carteiras (ver os fundos entregando mais de 120% do CDI sem volatilidade parecia muito bom e simples).

Obviamente, com o alpha (retorno adicional) gerado sob o CDI aliado à volatilidade baixa, esses fundos foram fortemente distribuídos por corretoras e bancos. Os veículos mais vendidos nesse ambiente foram os fundos de crédito com liquidez muito curta. Por possuírem taxas de administração alta (diferentemente dos fundos DI), eles aumentavam a remuneração do distribuidor e, naquele momento, a do investidor. O pitch de venda era fácil.

Nesse ambiente de distribuição conflitante, muitos investidores se encontraram carregando posições com um grau de risco superior ao que tinham conhecimento. De 2020 para cá, tivemos alguns eventos de crédito que geraram variações negativas nesses fundos, como o Coronavírus e o recente caso de Americanas, e levantaram um alerta aos cotistas desses fundos.

Riscos para o investidor

Costumamos frisar três grandes riscos da classe para o investidor final:

1. Default

Como já mencionado, esses fundos compram dívidas de empresas privadas, deixando o risco do fundo exposto à capacidade, ou à incapacidade da empresa de pagar o que deve. Outra questão é analisar a concentração que o fundo possui em cada empresa de seu portfólio. Caso tenha uma carteira diversificada, o risco e stress (queda do fundo) em um cenário de default são bem reduzidos. O contrário, é claro, também é verdade.

2. Risco de mercado

Esse efeito decorre principalmente da variação da taxa do cupom do título no mercado, a famosa “marcação a mercado”. Essas variações podem vir de diversas origens, como um evento de crédito de uma companhia específica, fazendo com que o spread dela abra (mercado pede uma taxa maior por conta do aumento de risco), ou de aumentos no grau de incerteza econômica, que afetam a indústria e a “exigência por taxas” do mercado como um todo.

3. Descasamento entre ativo e passivo

Descasamento entre o prazo de cotização do fundo (resgate) com os investimentos que ele possui em carteira. Adentraremos nesse tema específico abaixo, dada a sua importância.

Produtos bons e produtos ruins

O descasamento entre o ativo e o passivo é o principal ponto que nos atentamos ao separar os bons fundos dos ruins.

Como já mencionado, esses fundos alocam grande parte do seu patrimônio em dívidas corporativas, e muitas vezes esses papéis têm vencimentos muito longos, superiores a 2 anos e uma liquidez mais reduzida em decorrência disso. Por outro lado, esses mesmos fundos contam com prazos de resgate curtos (D+0, D+1, D+5...).

Na prática, se o gestor não tiver caixa para honrar com o resgate solicitado pelo cotista, ele terá a obrigação de vender esses papéis de crédito a qualquer preço. Na lei da oferta e demanda, teremos um peso enorme adicionado ao campo da oferta, que puxará o preço dos ativos para baixo. Essa mesma reprecificação, por vezes, prejudica a cota do fundo severamente.

Tem uma frase bastante utilizada no mercado: “Quando o mercado pega fogo, a porta de saída é pequena”. A iliquidez torna os movimentos de abertura e fechamento desse mercado ainda mais abruptos, dado que esses eventos geram crises de desconfiança.

Investidores desinformados quanto ao perfil do fundo veem a cota caindo (muitas vezes, por conta do risco de crédito corporativo dos fundos de liquidez curta) e solicitam novos resgates, o que por vezes obriga o fundo a realizar vendas ruins... and so on. Foi formado um efeito bola de neve negativo na indústria.

Quando estourou o problema com a Americanas no começo de 2023, suas debêntures foram marcadas a 75% do PU.

Além disso, muitos fundos que eram vendidos como “reserva de emergência” tiveram cota negativa e os clientes finais correram para resgatar seus recursos. Os fundos seguem sofrendo com as repercussões do caso, que veio aliado a outros eventos de crédito a grandes empresas que possuíam exposições (a exemplo, o caso da Light).

Nesse ambiente, os spreads como um todo subiram com a crise de desconfiança gerada, e a bola de neve de resgate, explicada acima, se desencadeou.

Então não gostamos de fundos de crédito?

Na verdade, não gostamos dos fundos de crédito privado com cotização super curta (menor de 30 dias) exatamente pelos fatos acima, que colocam em xeque o patrimônio dos investidores.

Brincamos que, na indústria de crédito, a liquidez longa é aliada do investidor.

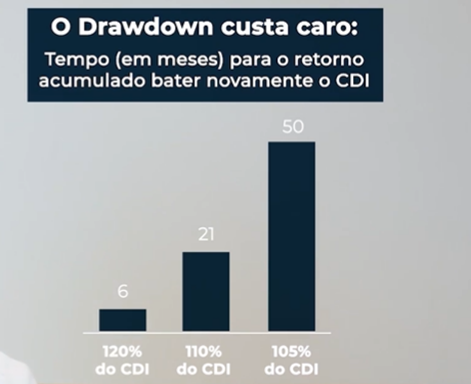

Falando um pouco de risco e retorno que esses fundos podem nos oferecer também não nos parece fazer muito sentido. Em qualquer movimento negativo desse mercado, fundos que buscam 105 - 110% do CDI entregam todo o retorno adicional gerado, demorando anos para voltar a bater o benchmark.

Nesses casos, preferimos a alocação em fundos DI simples e títulos bancários, que nos isentam desses maiores riscos.

Entretanto, como tudo na vida, nem toda a indústria é ruim...

No gráfico acima, fica evidente a rapidez de recuperação desses fundos em momentos de estresse e o prêmio pago se justifica pelo risco corrido.

Aqueles fundos mais high yield, com pitadas de crédito alternativo (buscam 120% a 130% do CDI), podem fazer bastante sentido na composição de carteira. São esses que olhamos.

Abraços,

Com colaboração de Gustavo Gomes.