Frasle Mobility (FRAS3): lucro líquido cai -36% no 1T25. Hora de vender?

Fras-Le registrou lucro líquido de R$ 70 milhões, queda de -36%. Veja nossa análise completa

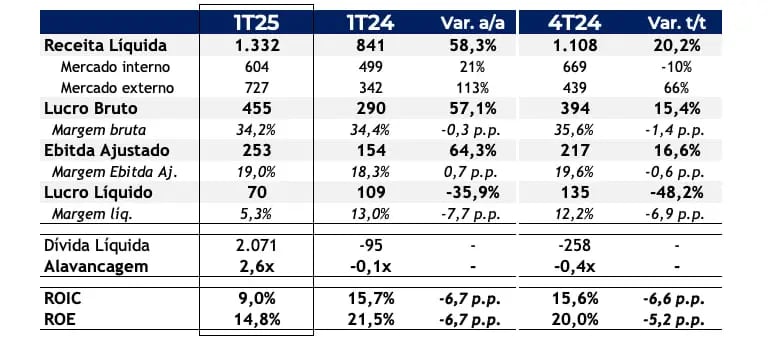

A Fras-le (FRAS3) reportou resultados acima das nossas expectativas no 1T25, com uma receita líquida de R$ 1,3 bilhão, um crescimento de +58,3%, um Ebitda de R$ 253 milhões, +64,3% de alta, e um lucro líquido de R$ 70 milhões, queda de -35,9%, com todos os resultados comparados com o mesmo período do ano anterior.

O principal destaque do trimestre foi a consolidação dos primeiros resultados provenientes da aquisição da Dacomsa no México.

Atualmente nossa cobertura na Fras-le possui recomendação de “Compra”.

Crescimento inorgânico e orgânico

O forte crescimento da Fras-le foi impulsionado pela consolidação da sua aquisição da Dacomsa (México), que representou cerca de 24% da receita total no primeiro trimestre.

Excluindo o efeito da Dacomsa, o crescimento orgânico da receita foi de +20%, o que demonstra que a demanda continua bem aquecida para os produtos da Fras-le. No mercado interno, a receita apresentou um aumento de +21% a/a, com destaque para o mercado de Reposição que cresceu +20% sua receita no período.

Já no exterior, a receita mais do que dobrou, impulsionado pelo primeiro trimestre de resultados da adquirida no México. Assim, a receita no mercado internacional representou 55% da receita total, superando o mercado doméstico. A última vez que isso ocorreu foi em 2020 antes da aquisição da Nakata.

Refletindo tudo isso, a receita líquida da Fras-le totalizou R$ 1,3 bilhão (+58,3% a/a). Para efeito de comparação, a receita do primeiro semestre de 2024 foi de R$ 1,8 bilhão, ou seja, a companhia deve alcançar em quatro meses, a receita reportada no primeiro semestre do ano passado.

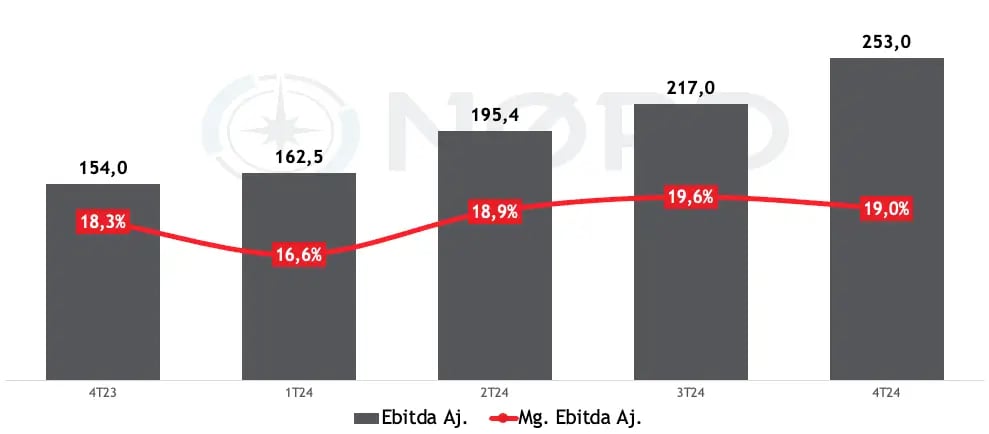

Ebitda da Fras-le dispara 122% no 4T24

No 1T25, os custos da Fras-le cresceram +58%, mesmo ritmo da receita, refletindo em uma margem bruta de 34%, estável na comparação anual. Esse aumento se deve pela integração da Dacomsa.

Do lado das despesas, a companhia registrou um aumento de 51% em relação ao mesmo período do ano anterior, reflexo, também, do M&A.

Diante do forte desempenho operacional e da boa execução na integração da Dacomsa, a Fras-le sustentou as margens em níveis elevados. Assim, o Ebitda ajustado encerrou o 1T25 em R$ 253 milhões (+64,3% a/a) e uma margem Ebitda de 19%, leve expansão de +0,7 p.p. na comparação com o 1T24.

Entretanto, conforme já era esperado, observamos uma pressão no lucro líquido, que totalizou R$ 70 milhões, uma queda de -35,9% na comparação anual. Esse resultado foi reflexo, principalmente, das despesas financeiras com o aumento do endividamento.

Devido à aquisição da Dacomsa, a Fras-le encerrou o trimestre com uma dívida líquida de R$ 2 bilhões, representando uma alavancagem (dívida líquida/Ebitda) de 2,6x.

Apesar do forte desempenho operacional e da manutenção das margens, a Fras-le reportou uma geração de caixa livre negativa de R$ 2,3 bilhões, impactada pelas aquisições da Dacomsa e Juratek.

Do lado da rentabilidade, a companhia entregou um ROE de 15% e um ROIC de 9%.

A Fras-le não anunciou pagamento de proventos. O dividend yield da companhia nos últimos 12 meses é de apenas 2,2%.

O ano de 2025 começou com a conclusão do M&A da Dacomsa, empresa mexicana que é líder em autopeças no país e faturou R$ 1,4 bilhão em 2023, com um Ebitda de R$ 313 milhões e uma margem de 21%.

A alavancagem de 2,6x Ebitda, pode parecer elevada, entretanto, se analisarmos o resultado do 1T25, a Fras-le encerraria o ano com uma alavancagem de 2x. Portanto, apesar do nível elevado neste primeiro momento, a companhia possuiu capacidade para desalavancar rapidamente.

Outro ponto positivo é a manutenção das suas margens, mesmo em meio a integração das novas operações.

Assim, para 2025, nossa expectativa é um crescimento de +48% para a receita e +44% para o Ebitda.

Vale a pena comprar Fras-le (FRAS3)?

A Fras-le Mobility é uma empresa de atuação global, sendo a maior fabricante de materiais de fricção da América Latina e uma das líderes do mercado mundial.

Com bom histórico de M&A, visibilidade de crescimento e rentável, a FRAS3 é uma das recomendações da carteira Nord Deep Value.

O que esperar de Fras-le (FRAS3) em 2025?

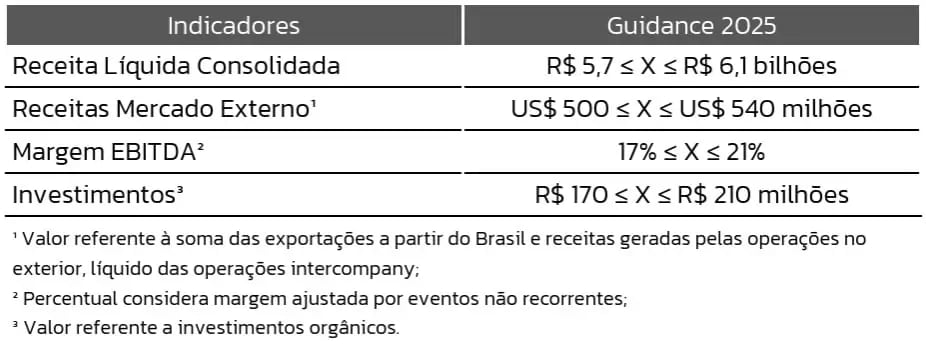

Em abril, a Fras-le divulgou o seu guidance para 2025 projetando uma receita líquida entre R$ 5,7 e R$ 6,1 bilhões. Neste intervalo, o crescimento projetado para receita é entre +44% e +54%. Considerando o ponto médio do guidance a alta é de +49%.

O guidance para a margem Ebitda, segue no mesmo intervalo do projetado para o ano passado, entre 17% e 21%.

O ponto máximo para a margem Ebitda parece pouco provável para este ano, entretanto, e sendo conservador, se considerarmos o ponto médio do guidance da receita e uma margem de 17%, a expectativa é um crescimento de +38% para o Ebitda em 2025.

O ano de 2025 começou com a conclusão do M&A da Dacomsa, empresa mexicana que é líder em autopeças no país e faturou R$ 1,4 bilhão em 2023, com um Ebitda de R$ 313 milhões e uma margem de 21%.

A alavancagem de 2,6x Ebitda, pode parecer elevada, entretanto, se analisarmos o resultado do 1T25, a Fras-le encerraria o ano com uma alavancagem de 2x. Portanto, apesar do nível elevado neste primeiro momento, a companhia possuiu capacidade para desalavancar rapidamente.

Outro ponto positivo é a manutenção das suas margens, mesmo em meio a integração das novas operações.

Assim, para 2025, nossa expectativa é um crescimento de +48% para a receita e +44% para o Ebitda.

Vale a pena comprar Fras-le (FRAS3)?

A Fras-le Mobility é uma empresa de atuação global, sendo a maior fabricante de materiais de fricção da América Latina e uma das líderes do mercado mundial.

Com bom histórico de M&A, visibilidade de crescimento e rentável, a FRAS3 é uma das recomendações da carteira Nord Deep Value.