FIIs CDI ou IPCA: qual rende mais e vale a pena investir?

FIIs atrelados ao CDI pagam mais hoje, mas será que valem a pena no longo prazo? Veja o comparativo com os indexados à inflação e escolha melhor

No cenário atual do mercado de Fundos de Investimento Imobiliário (FIIs), observamos uma dinâmica peculiar que desafia a lógica convencional: enquanto FIIs atrelados ao CDI estão sendo negociados com prêmio, impulsionados por rendimentos mensais robustos, os FIIs indexados ao IPCA amargam grandes descontos, penalizados por uma percepção de rendimentos menores no curto prazo.

Mas será que investir no FII com o maior Dividend Yield (DY) hoje é realmente a melhor opção para o futuro?

O paradoxo do mercado

Com as altas taxas de juros, os FIIs indexados ao CDI têm distribuído altos rendimentos. Por conta disso, estão negociando com ágio frente ao Valor Patrimonial (VP). Já os FIIs indexados à inflação estão com desconto frente ao VP, pois, com a inflação sendo controlada, há uma redução estrutural das receitas de correção monetária nesses FIIs.

Ninguém quer comprar o que está barato, mas que está distribuindo pouco rendimento hoje. O que manda, em FII, é o rendimento distribuído no curto prazo. Esse é o nosso mercado de pessoas físicas: imediatista. Só tem um problema: uma carteira de investimentos é montada para o longo prazo.

É importante ter exposição a ambos os indexadores. E, se isso é verdade, é melhor comprar cada um quando estiver “em promoção” — ou seja, com desconto frente ao VP, não é mesmo?

O paradoxo é: pagar mais caro por um rendimento maior hoje ou pagar com desconto por um melhor rendimento amanhã?

Vamos a um exemplo didático no qual comparamos dois ativos de “papel”, ou seja, dois FIIs de CRIs (TVM) com diferentes indexadores: IPCA e CDI.

KNIP11 e KNCR11: rendimento imediato ou valorização futura?

Esses são dois dos maiores FIIs de CRI do mercado, geridos pela Kinea, uma reconhecida gestora.

Eles possuem, em seu patrimônio, CRIs — Certificados de Recebíveis Imobiliários — indexados à inflação e ao CDI, respectivamente. E vamos começar com uma pergunta simples, mas nada inocente:

Ao comprar uma cota de FII em torno de R$ 100, você prefere receber R$ 0,62 no mês ou R$ 1,33? Esses foram os últimos rendimentos distribuídos por esses FIIs.

Se você é uma pessoa normal, respondeu imediatamente: R$ 1,33, claro!

Se você é crítico e cético, pode ter respondido: depende!

Note que escrevi “no mês”, e não “por mês”. Isso porque não há nada fixo; as coisas mudam! Inflação sobe e cai. Juros sobem e caem. Cenários mudam. Por isso, um “depende” cai bem aqui.

Fato é que a maioria das pessoas prefere receber R$ 1,33 pagando R$ 104 por uma cota que vale R$ 100 do que receber R$ 0,62 pagando R$ 86 em uma cota que já valeu R$ 100 (e que hoje está com VP de R$ 91).

Foi por isso que o KNCR teve apreciação no valor da cota a mercado, e o KNIP teve uma depreciação nesse valor. Foi apenas variação de preço — ambos os fundos continuam tendo valor. Só que cada indexador está em um momento diferente!

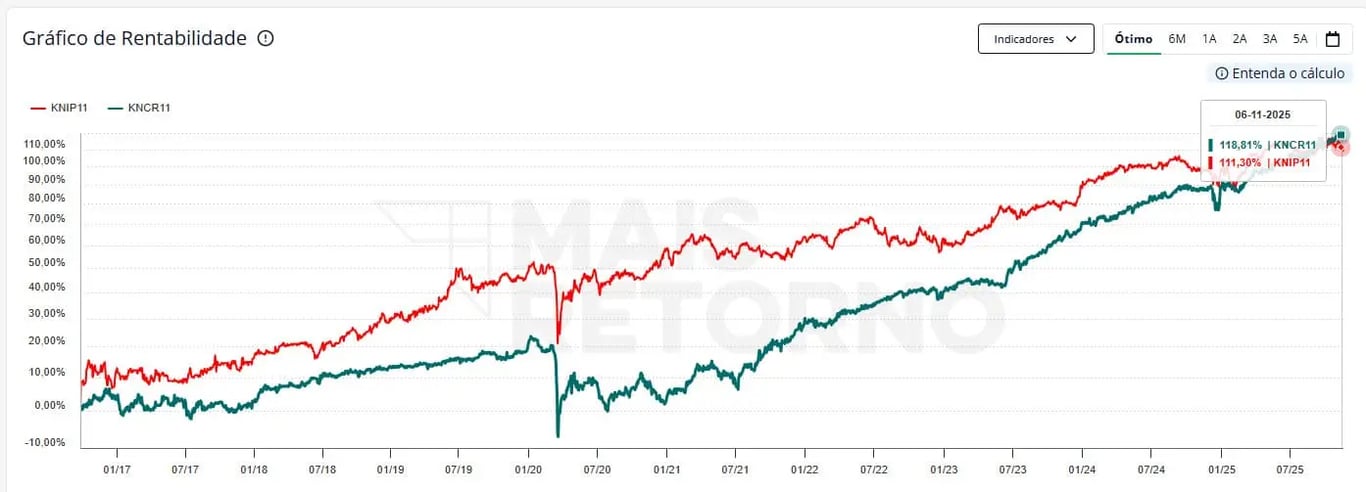

O gráfico abaixo é o comparativo de rentabilidade entre o KNCR11 e o KNIP11. Note que a rentabilidade do KNIP foi superior com a Selic mais baixa. No entanto, no momento em que a taxa de juros começou a subir, o KNCR passou a acumular um forte retorno, tendo igualado o retorno total do KNIP, quando comparamos os últimos nove anos (2016 a 2025).

O que os gráficos revelam sobre a rentabilidade?

Na maior parte do tempo, investir em FII indexado à inflação foi melhor. No entanto, com a Selic elevada — o que ajuda a controlar a inflação —, a lógica se inverte. E isso pode ser visto na inclinação (quase reta para cima) da linha verde após a pandemia de Covid.

É bom porque está ruim, seria melhor se estivesse pior!

Bom, solicito licença poética, pois a frase não é bem assim…

É bom porque é ruim, seria melhor se fosse pior! Essa é a frase original, sem adaptação.

Essa é uma frase muito conhecida no contexto militar. Ela sugere que “situações adversas são oportunidades de aprendizado e crescimento, pois a superação das dificuldades fortalece as pessoas e as leva a um novo patamar”. E, quanto mais adversa a situação, maior o crescimento. É como o “no pain, no gain”, do inglês — sem dor, não há crescimento.

A adaptação dessa frase “motivacional” serve bem aos propósitos de hoje: investir em momentos “desafiadores” é difícil, mas leva a maiores ganhos futuros. Ou seja, eleva sua carteira de investimentos a outro patamar. E a “dor do momento” — ao renunciar a um retorno atual acima da média — é recompensada por um maior retorno no longo prazo.

FIIs indexados à inflação são uma “proteção contra a inflação”, mais adequados para o longo prazo.

E os FIIs indexados ao CDI? Bom, esses também são importantíssimos porque estamos no Brasil, país de juros sempre altos. FIIs indexados ao CDI não garantem a reposição da inflação, apenas uma alta rentabilidade nominal. Mas são superválidos na diversificação!

Isso porque, quando os juros estão em alta, a inflação está em baixa. Quando a inflação está em alta, os juros estão baixos. Então, são uma espécie de “par perfeito”. Complementam-se e têm comportamentos opostos.

Inflação ou juros elevados?

Aqui vou te contar uma verdade que ninguém te fala: o governo prefere inflação a juros altos. Estamos em um “momento de exceção”, com juros elevados (a contragosto do governo, de empresários e consumidores) e com inflação ainda fora de controle, mas querendo convergir para o teto da meta.

E por que o governo prefere inflação a juros altos?

O governo brasileiro rola sua dívida com base na Selic. Uma Selic elevada, como a que vimos recentemente (e que impacta o CDI), eleva exponencialmente o custo de rolagem da dívida. Pagar 15% de juros sobre trilhões de reais faz uma diferença brutal no orçamento público. Manter a Selic alta por muito tempo é insustentável fiscalmente.

O povo também se sente mais pobre com juros altos. O crédito fica caro e o consumo diminui. E isso não é bom para o político que quer se eleger, não é mesmo?

Além disso, as empresas começam a fechar e a ter prejuízos, pois o custo de tomar dívida aumenta. Isso gera desemprego, que diminui o consumo das famílias e o lucro dos empresários. Ou seja, todos são contra os juros elevados — do mais pobre ao mais rico.

Por outro lado, a inflação alta é, paradoxalmente, "boa" para o governo. Ela aumenta a arrecadação de impostos de forma automática, sem a necessidade de criar novas taxas ou aumentar alíquotas. Esse fenômeno é conhecido como "imposto inflacionário".

À medida que os preços sobem, a base de cálculo de impostos como ICMS, IPI e até mesmo o imposto de renda sobre salários (que não são corrigidos há muitos anos) aumenta, engordando os cofres públicos. Isso sem falar do IPTU, IPVA e… ah, você entendeu!

Empresários também não se importam muito com a inflação, já que conseguem repassar o preço nos produtos e serviços. Não gostam da inflação, mas gostam menos ainda de juros altos.

Já as pessoas comuns acham “normal” o preço subir todo ano, porque o país passou por períodos hiperinflacionários há alguns anos. Ninguém gosta, mas já faz “parte do jogo” na cabeça delas. Além disso, o governo ainda consegue “terceirizar” a responsabilidade pela subida de preços, passando a conta para os empresários. Se a política monetária e fiscal falharem, ele sempre tem um culpado.

Tudo isso faz com que o indexador “inflação” seja mais beneficiado do que o indexador “juros”, pela escolha técnica e popular. Entendeu a lógica de investir em FIIs indexados à inflação?

Qual é a lição para o investidor de longo prazo?

Rendimento distribuído hoje não é o mesmo que retorno total amanhã. E uma carteira de investimentos deve ser atemporal.

Comprar o que está caro porque rende muito agora é como pagar um prêmio por um ingresso de cinema para assistir a um filme na estreia. Comprar o que está barato (mesmo rendendo pouco) é como conseguir aquele belo terno com desconto só porque está fazendo calor.

E qual é a estratégia inteligente?

Ter exposição a ambos, mas comprar cada um quando tiver um bom desconto, não ágio. É difícil? Sim. Mas é exatamente por ser difícil que funciona melhor.

No Pain, No Gain não é clichê — é a realidade do mercado. As maiores recompensas vêm com esforço diário por longos períodos de tempo: perder peso, enriquecer, tornar-se mais inteligente. E, em todos os casos, precisamos abrir mão do conforto. Devemos comer bem, fazer exercícios regularmente e ler muito.

Nada vem de graça!

E você, prefere o conforto imediato ou os resultados que realmente constroem patrimônio?