FII de papel ou renda fixa: qual é melhor para investir?

Entenda as diferenças entre FII de papel e renda fixa, os riscos, vantagens e quando cada investimento faz mais sentido para sua carteira

Na última semana, fui procurado por um cliente da Nord que tinha apenas FII de tijolo, pois tinha muita renda fixa na carteira.

A dúvida dele era justamente essa: faz sentido ter FII de papel quando você tem um grande percentual de renda fixa na carteira? Ou é melhor concentrar todo o investimento da classe em FII de tijolo?

Hoje, vou trazer alguns aspectos interessantes dos FIIs de CRI, mais conhecidos como FIIs de papel, os fundos que investem em Certificados de Recebíveis Imobiliários. Vamos ver se faz ou não sentido investir nesses ativos quando o investidor já possui uma carteira de renda fixa.

Para falar dos FIIs de CRI, temos que abordar a renda fixa e os juros compostos.

Então vamos lá.

Transformando tempo em riqueza

Na mitologia grega, Hefesto era o deus ferreiro, o artesão dos deuses. Enquanto os outros deuses ostentavam beleza e velocidade, Hefesto trabalhava na forja, dia após dia, martelando o metal incandescente até transformá-lo em armas e escudos divinos.

Ninguém prestava muita atenção ao seu trabalho, até que precisasse de suas criações. Hefesto era considerado o deus mais feio do panteão.

Por que os juros compostos são importantes

Os juros compostos são como Hefesto. Eles não aparecem nas manchetes, mas trabalham em silêncio, forjando patrimônio a cada ciclo. A diferença entre juros simples e juros compostos é pequena no curto prazo e imensa no longo prazo.

Só para ilustrar: R$ 100 mil investidos a uma taxa de 12% ao ano, em juros simples, se transformam em R$ 220 mil após 10 anos. Em juros compostos, esse mesmo valor ultrapassa R$ 310 mil. A diferença de R$ 90 mil não veio do seu bolso; veio do tempo. É dinheiro que trabalhou enquanto você dormia.

Agora, uma história um pouco mais emocionante sobre o poder dos juros compostos. A Ilha de Manhattan foi comprada por US$ 24 em 1626 (sim, é um caso real; pode pesquisar a respeito). Parece uma pechincha. Você diria: enganaram os donos da terra!

Então vale a pergunta: quanto valeriam os mesmos US$ 24 hoje, capitalizados a 10% a.a. (média da Bolsa dos EUA no longo prazo) ao longo desses 400 anos? Você tem alguma ideia?

Bom, a conta é simples de fazer. 24 x (1,10)400

A resposta é o que não é simples de entender: cerca de US$ 860 quatrilhões. Para fins de comparação, o PIB do planeta Terra é de cerca de US$ 125 trilhões. Então, seriam necessários 7 mil anos para produzir essa riqueza, mantendo o PIB do planeta constante!

Entendeu o poder dos juros compostos? Eles sempre me surpreendem!

Como funcionam os CRIs

Por falar em capitalização, nada melhor do que falar de um produto de renda fixa que costuma ter maior rentabilidade.

Na sua essência, o CRI é um título de renda fixa. Mas chamá-lo apenas de "renda fixa" é como chamar um Porsche de "carro". Tecnicamente correto, mas você está deixando de fora a comparação da performance.

Um título público, como o Tesouro IPCA+, te paga uma taxa real + inflação, e ponto. É seguro, previsível, confortável: o equivalente financeiro de um sedã automático no trânsito.

Já o CRI pega essa mesma estrutura de remuneração (IPCA + spread, ou CDI + spread) e adiciona ingredientes que elevam o retorno: um prêmio de crédito privado, por assumir o risco de um devedor que não é o governo; um prêmio de liquidez, por aceitar um ativo que não se vende com um clique no Tesouro Direto; e, muitas vezes, um prêmio de complexidade, porque poucos investidores se dão ao trabalho de analisar a estrutura de garantias por trás do papel.

Esses três prêmios, somados, fazem com que um CRI bem selecionado entregue taxas significativamente superiores às da renda fixa tradicional: frequentemente, dois a quatro pontos percentuais acima de um título público comparável.

Enquanto uma debênture corporativa comum te oferece, na maioria dos casos, uma promessa de pagamento lastreada nos resultados de uma empresa (que pode ir bem ou mal), o CRI vem acompanhado de garantias imobiliárias reais: alienação fiduciária de imóveis, cessão fiduciária de recebíveis, fundo de reserva e, em muitos casos, aval dos sócios da operação.

É como se, além de te pagar juros maiores, o devedor entregasse a chave do apartamento dele como garantia de que vai honrar o compromisso. Se ele não pagar, o apartamento é seu.

Há ainda um outro detalhe: os rendimentos dos CRIs, quando distribuídos por FIIs, são isentos de Imposto de Renda para a pessoa física. Isso transforma aquele spread adicional de dois a quatro pontos percentuais em uma vantagem ainda maior.

A dupla marcação a mercado dos FIIs de papel

Aqui reside a magia e a complexidade dos FIIs de CRI.

Dentro do fundo, os CRIs são renda fixa: títulos com taxas contratadas, fluxos de pagamento previsíveis e garantias imobiliárias.

Mas a cota do FII é negociada em bolsa de valores. E, por ser negociada em Bolsa, ela flutua ao sabor das emoções do mercado, da oferta e da demanda, do medo e da ganância. A cota é a capa de renda variável que veste um ativo essencialmente de renda fixa.

E aqui acontece algo extraordinário: além da marcação a mercado de cada CRI dentro da carteira do fundo (que já afeta o valor patrimonial), existe uma segunda camada de marcação a mercado: a da própria cota do FII em relação ao seu valor patrimonial (VP).

Aqui, a magia acontece, mas poucos percebem.

Quando o FII de CRI negocia com desconto sobre o VP, digamos, com P/VP de 0,90, você está comprando R$ 1 de ativos por R$ 0,90. Mas não para por aí.

Se os CRIs dentro da carteira também estão marcados abaixo das suas taxas de aquisição (porque os juros subiram), você tem um desconto dentro do desconto.

É como comprar um cofre de ouro cheio de diamantes por menos do que os diamantes valem, sendo que o cofre vai de graça.

Na prática, isso significa que a taxa que você “trava” ao comprar a cota de um FII de CRI com desconto pode ser significativamente superior à taxa dos CRIs que o fundo carrega.

Se um FII de CRI tem uma carteira rendendo IPCA + 9% na média, mas a cota negocia com 10% de desconto, você está efetivamente comprando algo próximo de IPCA + 10% ou 11%. São níveis de taxa que só aparecem em momentos especiais do mercado.

Quando um FII de papel pode render mais que a renda fixa

Por falar em momentos especiais de mercado, vou ilustrar isso para ficar mais claro!

Quando a nossa taxa Selic foi para 2% a.a., ninguém queria fundo imobiliário indexado ao CDI. Por quê? Simples! Quem vai se contentar com 2% a.a.? Nenhum investidor que se preze, não é mesmo?

Esse é o tipo de viés que atrapalha a vida de quem investe. Taxa de juros no Brasil nunca fica baixa por muito tempo. A taxa de juros não era de 2% a.a.; ela estava nesse patamar — isso faz toda a diferença.

O desconto de mais de 20% na cota dos FIIs que eram indexados a esse índice era um enorme chamativo para quem entende as duas camadas de marcação a mercado.

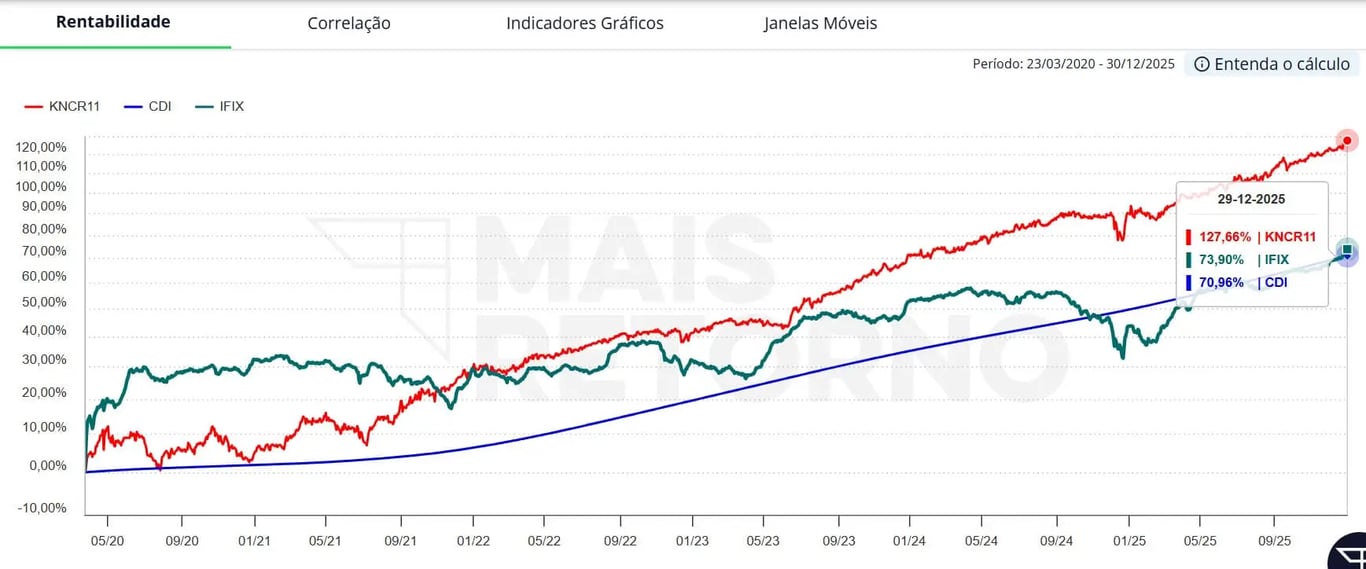

O KNCR11, um FII indexado ao CDI, com gestão Kinea, estava negociando com um grande desconto nessa época, pois ninguém queria ativos indexados ao CDI. E o que aconteceu com o investidor que comprou naquele momento?

Bom, ele performou 200% do CDI. Sem risco de “Banco Master”. Apenas com conhecimento. Quando comparamos os 70% de rentabilidade do CDI no período, descontados os 15% de impostos, temos 60% de ganho. O KNCR11 entregou 127% no mesmo período.

Taleb e a antifragilidade: transformando caos em oportunidade

Nassim Nicholas Taleb, o filósofo do risco e autor de “A Lógica do Cisne Negro” e “Antifrágil”, diz que existem três categorias de coisas no mundo: as frágeis (que quebram com o estresse), as robustas (que resistem) e as antifrágeis (que se fortalecem com ele).

Um FII de CRI bem estruturado, comprado com desconto, tem características antifrágeis (assim como todo bom ativo financeiro).

Quando o mercado entra em pânico e os juros disparam, três coisas acontecem simultaneamente: os rendimentos do fundo tendem a aumentar (pois os CRIs indexados ao CDI e ao IPCA repassam juros e inflação mais altos), a cota cai (por aversão ao risco e saída de investidores emocionais) e o desconto sobre o VP se amplia.

Na mitologia grega, a Hidra de Lerna era um monstro que, ao ter uma cabeça cortada, regenerava duas no lugar. Os heróis que tentavam destruí-la só a tornavam mais forte.

Um FII de CRI bem comprado funciona de forma semelhante: cada “corte” do mercado, cada queda na cota, eleva a taxa implícita para o investidor, tornando o investimento mais atrativo, não menos.

FIIs de papel substituem renda fixa?

Essa é uma das perguntas mais frequentes que recebo, e a resposta curta é: não. São ativos de naturezas diferentes, embora compartilhem o mesmo DNA na origem. Deixa eu explicar.

Na essência, CRI é um título de renda fixa. Tem taxa contratada, fluxo de pagamento previsível, data de vencimento e garantia imobiliária. Até aqui, ele se comporta como um primo do Tesouro IPCA+ ou de uma debênture: você empresta dinheiro, o devedor te paga juros e devolve o principal. Renda fixa na veia.

Mas o FII de papel não é um CRI. O FII de papel é um veículo de renda variável que carrega CRIs dentro de si. A cota é negociada em Bolsa, flutua todos os dias, está sujeita à oferta e demanda, ao humor do mercado, ao medo e à ganância dos investidores.

Quando você compra um CRI diretamente (ou um título de renda fixa qualquer), o seu retorno está essencialmente travado na taxa de aquisição, desde que carregue até o vencimento.

A marcação a mercado existe, mas ela só te afeta se você vender antes do prazo. É uma linha reta com solavancos no meio, mas que chega ao destino prometido.

No FII de papel, a história ganha uma camada a mais, o que torna a classe única.

Existe uma dupla marcação a mercado: a primeira acontece dentro do fundo, nos próprios CRIs da carteira, cujo valor oscila conforme as taxas de juros de mercado sobem ou descem. A segunda acontece fora do fundo, na cota, que o mercado precifica diariamente de acordo com suas expectativas e emoções.

Essa dupla marcação cria algo que a renda fixa pura jamais oferece: a possibilidade de comprar fluxos de renda fixa a preços de renda variável. Quando o mercado entra em pânico, a cota do FII cai, mas os CRIs lá dentro continuam pagando. O dividend yield dispara, a taxa implícita sobe e o investidor que tem sangue-frio compra rendimentos futuros com um desconto que nenhum título de renda fixa ofereceria naquele momento.

Por outro lado, essa mesma característica impede que o FII de papel seja tratado como "substituto" da renda fixa.

Na renda fixa, você tem uma data de vencimento e a certeza do resgate ao par. No FII de papel, não existe vencimento da cota: ela é perpétua. O preço de saída depende do mercado no dia em que decidir vender. Você pode ter comprado com desconto e, ainda assim, vender com desconto maior, se o momento for adverso.

Vale a pena investir em FIIs de papel?

É por isso que os FIIs de papel ocupam um espaço próprio no tabuleiro dos investimentos. Não são renda fixa porque flutuam, porque não têm vencimento e porque o preço de saída é incerto.

Não são renda variável pura, porque o ativo subjacente é previsível, contratado e garantido. São uma classe híbrida, uma quimera financeira que combina o carrego da renda fixa com a volatilidade da renda variável.

É justamente essa combinação que, nas mãos do investidor preparado, gera oportunidades que nenhuma das duas classes, isoladamente, consegue oferecer.

Substituir FIIs de papel por renda fixa é como trocar um canivete suíço por uma faca de cozinha. A faca corta bem, mas o canivete faz coisas que a faca nem imagina.