Fiagros valem a pena? Veja riscos e oportunidades no 2º semestre

Fiagros enfrentam juros altos, conflito no Oriente Médio e os efeitos do El Niño. Entenda os riscos e oportunidades no 2º semestre de 2026

Os Fiagros voltaram ao radar dos investidores por oferecerem dividendos atrativos e exposição ao agronegócio. Mas, com juros elevados, aumento da inadimplência em parte do setor e um cenário climático mais incerto, vale a pena investir nesses fundos no segundo semestre?

A resposta depende menos do segmento em si e mais da qualidade da carteira, da gestão de cada fundo e do cenário que o crédito do agronegócio terá pela frente. É justamente esse contexto que ajuda a entender por que alguns Fiagros podem atravessar este período melhor do que outros.

O que são Fiagros e como esses fundos funcionam?

Fiagro é, na prática, a versão agro dos FIIs de papel. O segmento compra CRAs (Certificados de Recebíveis do Agronegócio), os primos agrícolas dos CRIs: títulos de renda fixa isentos de Imposto de Renda, sem cobertura do FGC, lastreados em recebíveis de produtores e empresas do agronegócio. É esse lastro que conecta o retorno do fundo ao calendário das safras, ao custo do crédito e, por tabela, ao clima.

O cenário dos Fiagros no segundo semestre de 2026

O Brasil caminha para colher uma safra de grãos recorde, mas o crédito do agronegócio entra no segundo semestre cercado por três frentes de pressão ao mesmo tempo: juros presos em patamar restritivo, um conflito externo que já mexe no preço de fertilizantes e fretes e a probabilidade superior a 95% de um El Niño forte a muito forte a partir de agosto, fenômeno que tende a alterar o regime de chuvas e pode afetar a produtividade de importantes culturas agrícolas.

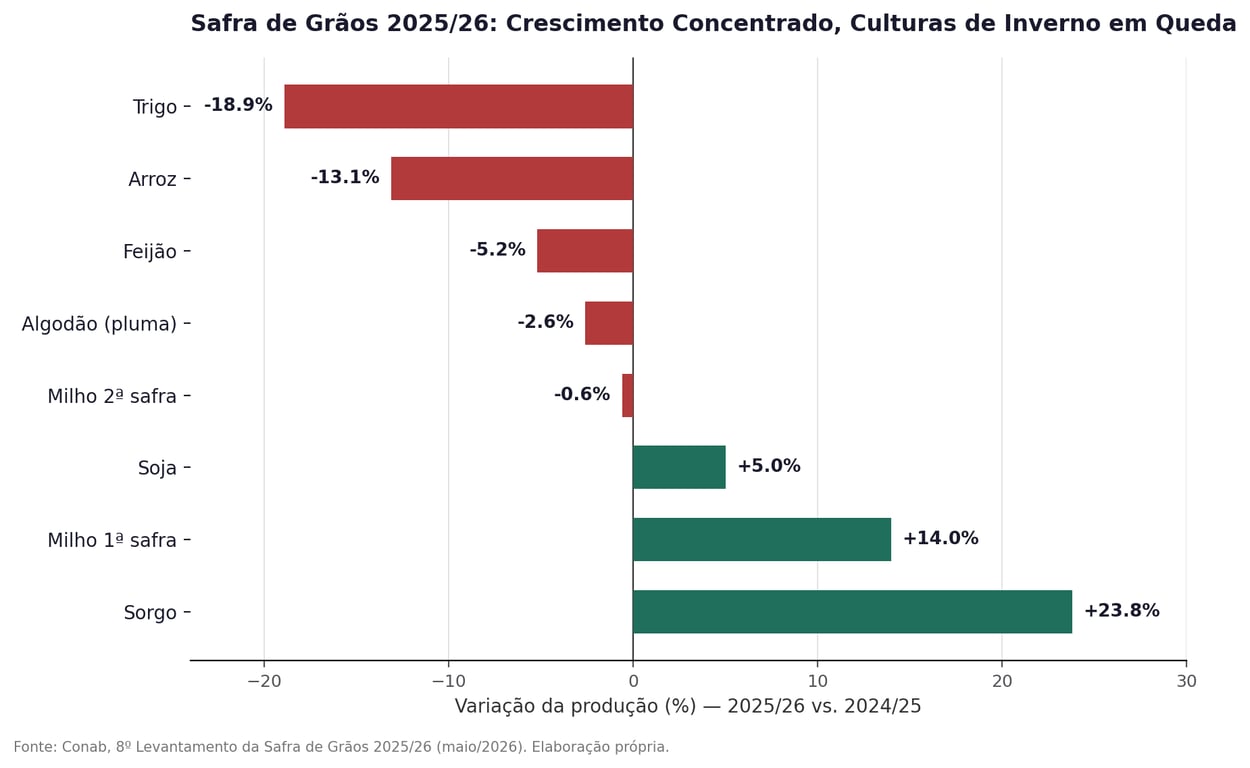

A safra de grãos deve bater recorde, segundo a Conab

O pano de fundo, por enquanto, é positivo. A Conab manteve a projeção da safra 2025/26 em 357,97 milhões de toneladas, recorde histórico e alta de 1,6% sobre as 352,27 milhões de toneladas colhidas em 2024/25.

A soja segue como principal motor, com projeção de 180,13 milhões de toneladas, 5% acima do ciclo anterior, e 98,3% da área já colhida.

Um detalhe importa para o investidor de Fiagros: a segunda safra de milho (a safrinha), já totalmente semeada, tem sua janela de colheita concentrada justamente no período em que o El Niño deve ganhar força, entre o meio e o fim do segundo semestre.

É a primeira cultura relevante da safra 2025/26 a atravessar o fenômeno ainda em campo, e ela chega a esse teste com um produtor que já opera com capital mais caro e margem mais apertada.

Quais são os principais riscos dos Fiagros?

O momento atual do crédito agro pode ser resumido em três camadas que se empilham. A primeira é a mais antiga: juros altos, que já vinham encarecendo o capital de giro do produtor havia algum tempo.

A segunda é mais recente: um conflito externo que começou como um evento pontual e se arrastou mais do que o esperado, contaminando o custo de insumos importados.

A terceira é a mais incerta: o El Niño, cujos efeitos concretos sobre a lavoura só devem aparecer ao longo do segundo semestre. Isoladamente, nenhuma das três seria motivo de alarme para o crédito do agro. Juntas, elas reduzem a margem de erro de quem depende do CRA para financiar a safra.

Juros a 14,25%: crédito mais caro, produtor mais alavancado

Com a Selic em 14,25% ao ano, o custo do crédito rural voltou a pesar sobre um setor que já convivia com um número relevante de produtores em recuperação judicial. Bancos, fornecedores de insumos e fabricantes de máquinas relatam um mercado mais defensivo: linhas de crédito mais seletivas, oferta de dinheiro mais escassa e menor apetite para financiar o produtor rural nesse ambiente.

A leitura mais comum entre quem acompanha o setor é que esse cenário não deve se resolver rapidamente. Os efeitos tendem a se estender por mais um ano a um ano e meio, atravessando pelo menos mais um ciclo de safra.

O risco, nesse caso, não é apenas o de uma safra menor. É o de uma safra financiada a um custo mais alto, com margens mais sensíveis a qualquer oscilação de preço ou de clima.

Para quem monta uma carteira de CRAs, isso eleva a importância de um lastro bem monitorado. Garantias reais, governança do devedor e acompanhamento constante da capacidade de pagamento passam a valer mais do que em ciclos de juros baixos, quando quase todo mundo paga em dia.

Conflito no Oriente Médio: da guerra ao adubo

O segundo fator é geopolítico. O conflito prolongado entre Estados Unidos/Israel e Irã, com ameaças ao Estreito de Ormuz e pressão sobre o petróleo, alimenta a inflação global e trava cortes de juros mundo afora.

Para o agro brasileiro, o efeito prático é direto: fertilizantes, frete, logística e energia mais caros. São exatamente os insumos que definem a margem do produtor na safra que está sendo plantada agora. É um custo que chega antes de qualquer efeito do clima e já reduz o espaço de manobra do produtor para absorver um eventual choque climático no segundo semestre.

El Niño e risco climático

El Niño é a fase quente do El Niño-Oscilação Sul (ENOS): um aquecimento anômalo das águas superficiais do Oceano Pacífico equatorial que altera a circulação atmosférica e o transporte de umidade, com reflexos no regime de chuvas em várias partes do planeta.

Em 19 de junho de 2026, INPE, INMET, Funceme e Censipam divulgaram uma nota técnica conjunta sobre as condições esperadas para o fenômeno neste ano. O documento cita previsões do Climate Prediction Center (CPC), da NOAA, publicadas no início de junho: probabilidade superior a 95% de persistência do El Niño ao longo do segundo semestre de 2026, podendo se estender até o início de 2027, com potencial para atingir intensidade forte a muito forte.

Como está a inadimplência dos Fiagros?

Do fim de 2025 para cá, o tamanho dos problemas nas carteiras dos Fiagros oscilou, mas se manteve, em geral, mais baixo do que no auge da crise de crédito de 2024.

Segundo dados da Uqbar, em novembro de 2025 havia R$ 1,16 bilhão em ativos inadimplentes no agro, o equivalente a 2,9% do total investido pela indústria de Fiagros.

Em dezembro, esse número saltou para R$ 2,97 bilhões (9,7% do total), chegando a um pico de R$ 3,90 bilhões (11,6%).

Até abril de 2026, a inadimplência havia recuado para R$ 1,44 bilhão, voltando a 2,8% do total investido. É uma curva que mostra tanto a fragilidade do setor a choques pontuais quanto sua capacidade de digeri-los em poucos meses.

O que explica a oscilação da inadimplência?

A lógica por trás dessa oscilação é direta: quando os custos de produção aumentam, as margens dos produtores tendem a diminuir, elevando a necessidade de capital de giro e a dependência de crédito.

Com os juros em patamar restritivo, o custo do endividamento sobe, reduzindo a capacidade financeira de parte das empresas e produtores do setor.

É exatamente essa cadeia que explica por que a análise de crédito, as garantias, a diversificação e a qualidade dos ativos pesam mais neste momento do que em ciclos mais tranquilos.

Fundos mais bem estruturados tendem a atravessar esse período com mais folga; operações mais alavancadas sentem o aperto de forma mais direta.

Quais Fiagros estão mais expostos?

Uma tendência que já aparece no mercado é a de uma indústria mais criteriosa, buscando se distanciar um pouco da dependência exclusiva de grãos e olhando o mercado de proteína animal como alternativa de diversificação.

Faz sentido: fundos com exposição direta a produtores rurais tendem a sentir mais esse cenário, com maior necessidade de rolagem de dívida e postergação de juros e amortizações, do que fundos concentrados em grandes grupos do agronegócio, geralmente mais resilientes a choques de curto prazo.

As cotas dos Fiagros vinham em movimento de recuperação ao longo do último ano, mas voltaram a oscilar mais. Uma recuperação mais ampla, com os fundos voltando a negociar com ágio sobre o valor patrimonial, deve depender menos de um único gatilho e mais da combinação entre queda visível dos juros, acomodação dos custos de insumos e redução da incerteza geopolítica: justamente as três frentes que hoje pressionam o setor ao mesmo tempo.

Fiagros valem a pena neste cenário?

Para os Fiagros, nenhuma das três frentes — juros, conflito externo ou El Niño — representa, isoladamente, um risco imediato e generalizado sobre a carteira de crédito.

Mas, juntas, elas entram na análise de risco da próxima safra como fatores que se reforçam: capital mais caro reduz a margem de segurança do produtor, insumos mais caros elevam o custo de produção e um El Niño forte pode ser o gatilho que testa quem já chega ao segundo semestre com pouco fôlego financeiro. A seletividade continua sendo o filtro que separa os fundos bem posicionados daqueles mais expostos a esse acúmulo de pressões.

Isso porque um CRA é, no fundo, uma promessa de pagamento lastreada na capacidade de um produtor ou de uma agroindústria de honrar sua dívida, e essa capacidade depende do resultado da safra, do custo do capital que a financiou e do preço dos insumos que a viabilizaram. Quando esses fatores se deterioram ao mesmo tempo, o risco de atraso, renegociação ou acionamento de garantias aumenta.

Não é um evento binário nem instantâneo: o efeito aparece ao longo dos meses seguintes, quando o fluxo de caixa do devedor é testado.

Como os gestores podem reduzir os riscos?

Gestores que constroem carteiras mais diversificadas, por cultura, por região produtora e, principalmente, por devedor, tendem a lidar melhor com choques localizados, sejam eles climáticos, de crédito ou de custo de insumos.

Um fundo concentrado em poucos CRAs, de uma única cultura sensível à chuva, de uma mesma praça ou de um mesmo emissor, sente o impacto de uma quebra de safra ou de um calote de forma muito mais direta do que um fundo pulverizado entre dezenas de operações, culturas, geografias e devedores distintos.

A diversificação de devedores também importa por um motivo mais simples: reduz a dependência do desempenho de qualquer nome específico.

Mesmo em um cenário de El Niño forte, nem toda lavoura do país é afetada da mesma maneira.

Um gestor que já vem espalhando risco entre regiões com padrões climáticos distintos, entre culturas de grãos e proteína animal e entre devedores de portes diferentes tem mais margem para absorver o soluço de uma safra ou de um emissor específico sem comprometer o fundo como um todo.

O que avaliar antes de investir em Fiagros?

Para quem quer se expor ao segmento, isso significa um trabalho de seleção mais apurado do que simplesmente olhar o dividend yield.

Qualidade da carteira e das garantias

Vale avaliar a diversificação da carteira por cultura, região e devedor; o histórico do gestor em ciclos de juros altos, conflitos externos e eventos climáticos anteriores, inclusive como o fundo se comportou durante os episódios de inadimplência de 2023/2024; a qualidade das garantias por trás de cada CRA; o histórico de inadimplência e de eventos de crédito da carteira; e a liquidez do fundo em bolsa, que tende a ficar mais escassa justamente nos momentos de maior aversão ao risco.

Histórico do gestor e eventos de crédito

Mais do que isso, é preciso que o investidor esteja ciente do risco da classe e do seu próprio perfil antes de se expor a ela. Eventos adversos — uma quebra de safra, um devedor que dá calote ou um ciclo de juros mais apertado — fazem parte do jogo e vão continuar acontecendo de tempos em tempos.

Diversificação, liquidez e concentração

Ainda assim, uma boa seleção continua sendo o que separa quem sofre com esses eventos de quem atravessa o ciclo com tranquilidade. Existem bons ativos, de boas gestoras, dentro do universo de Fiagros; o trabalho é saber escolher. Por ora, preferimos ficar de fora do crédito agro e aproveitar as oportunidades que enxergamos dentro dos FIIs.