Engie (EGIE3) lucra 34% menos, mas anuncia dividendos

O lucro líquido da companhia foi de R$ 564 milhões, enquanto os dividendos anunciados somaram um montante de R$720 milhões

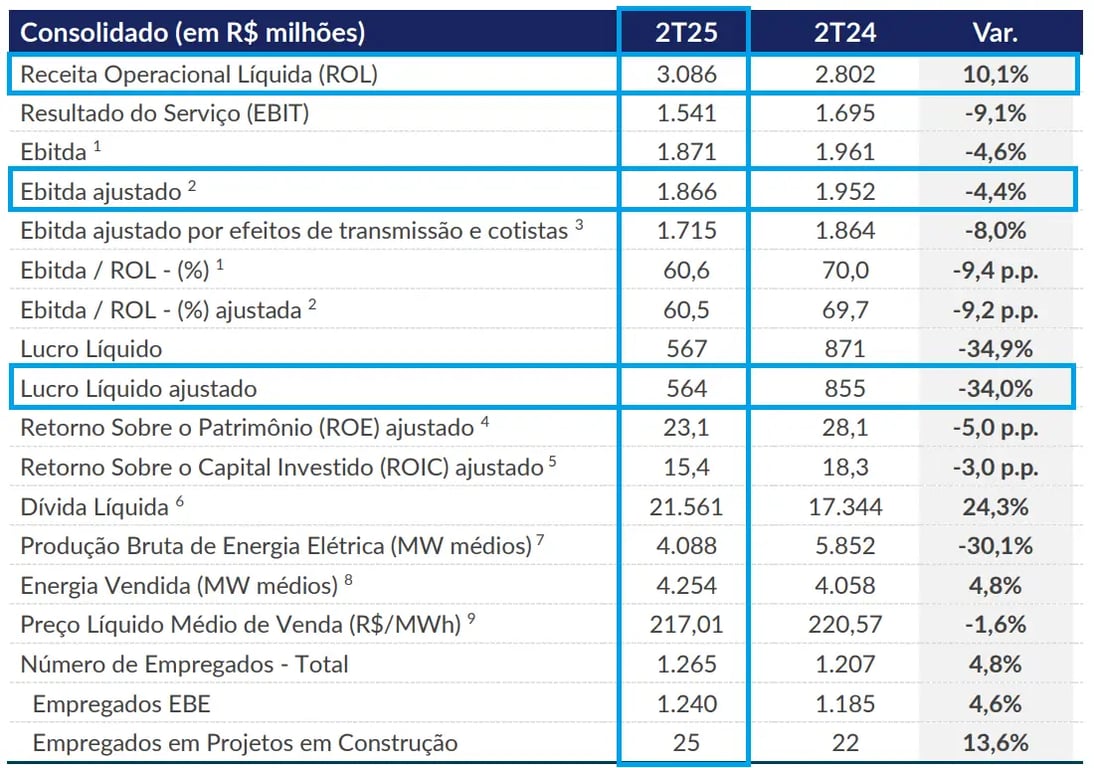

A Engie (EGIE3) reportou resultados abaixo do consenso de mercado no 2T25, alcançando uma receita líquida de R$ 3,1 bilhões, representando um crescimento de +10%. O Ebitda foi de R$ 1,9 bilhão, uma queda de -4%, enquanto o lucro líquido atingiu R$ 564 milhões, uma baixa de -34%, com todos os resultados comparados ao mesmo período do ano anterior.

Destaques resultados 2T25 da Engie (EGIE3)

A geração de energia elétrica nas usinas operadas pela Engie foi de 8,9 mil GWh (4,1 mil MW médios) no 2T25, queda de -30% na comparação anual, em especial pela menor geração nas usinas hidrelétricas, devido às condições meteorológicas menos favoráveis, que foi parcialmente compensada pelo aumento nas usinas complementares, com a entrada em operação de novos conjuntos eólicos e fotovoltaicos.

A quantidade de energia vendida (líquida das operações de trading) foi de 9,3 mil GWh (4,3 mil MW médios), +5% maior, em função, principalmente, do acréscimo do volume de venda ao ambiente livre, com aumento da capacidade instalada própria. Assim, a receita operacional líquida alcançou R$ 3,1 bilhões (+10%).

Os custos operacionais cresceram +50%, resultando em um Ebitda ajustado de R$ 1,9 bilhão (-4%). Além disso, com o resultado financeiro (negativo) subindo +56%, refletindo maiores pagamentos de juros de dívida, o lucro líquido ajustado atingiu R$ 564 milhões (-34%).

Os investimentos da empresa totalizaram R$ 781 milhões no trimestre, queda de -62% em relação ao 2T24, sendo destinados, em grande parte, para a construção de novos projetos.

Por fim, a dívida bruta atingiu R$ 28 bilhões (+26%), enquanto o caixa foi de R$ 6 bilhões (+34%), resultando em uma dívida líquida (dívida bruta - caixa) de R$ 22 bilhões (+24%), encerrando o trimestre com uma alavancagem (dívida líquida/Ebitda) de 2,9x (vs. 2,4x no 2T24).

O que esperar da Engie (EGIE3) para 2025

Para 2025, podemos esperar que a companhia continue investindo em seu portfólio, já que possui R$ 8,5 bilhões de investimentos comprometidos para o período de 2025 a 2027.

Outro aspecto relevante é o retorno que a empresa consegue gerar sobre o capital próprio e de terceiros (dívida), mesmo nesses períodos de endividamento mais elevado. Nesse sentido, o ROIC da Engie, apesar de ter recuado -3 p.p., para 15%, ainda se destaca como um dos mais altos da bolsa, o que oferece boa visibilidade sobre a eficiência de seus investimentos.

Considerando a sólida capacidade operacional da Engie, os novos investimentos em andamento, a excelente rentabilidade e o nível de alavancagem ainda controlado, acreditamos que a empresa continuará a gerar bons retornos para os acionistas. Assim, mantemos uma visão positiva e sustentável para a companhia.

Engie anuncia novos dividendos

Além dos resultados, a Engie anunciou um montante de aproximadamente R$ 719 milhões em dividendos, equivalentes a R$ 0,88 por ação. A data-com será no dia 21 de agosto, enquanto a de pagamento será definida posteriormente.

O dividend yield da Engie dos últimos 12 meses é de 6%.

Vale a pena comprar Engie (EGIE3) após lucro do 2º trimestre?

Posicionada em um setor previsível e resiliente, além dos ótimos níveis de rentabilidade, a Engie apresenta excelentes perspectivas de crescimento de lucros e também de distribuição de dividendos. Negociando a 10x lucros (abaixo da média histórica da Bolsa), reiteramos nossa recomendação de compra para EGIE3 na carteira Nord Dividendos.

Para investir nas ações da Engie é necessário ter uma conta em uma corretora de valores. A empresa é negociada na B3 sob o ticker EGIE3.