Lucro da Engie (EGIE3) recua -4% no 1T26

Mesmo com a geração hídrica e complementar contribuindo de forma positiva, o pagamento de juros da dívida continua impactando a lucratividade

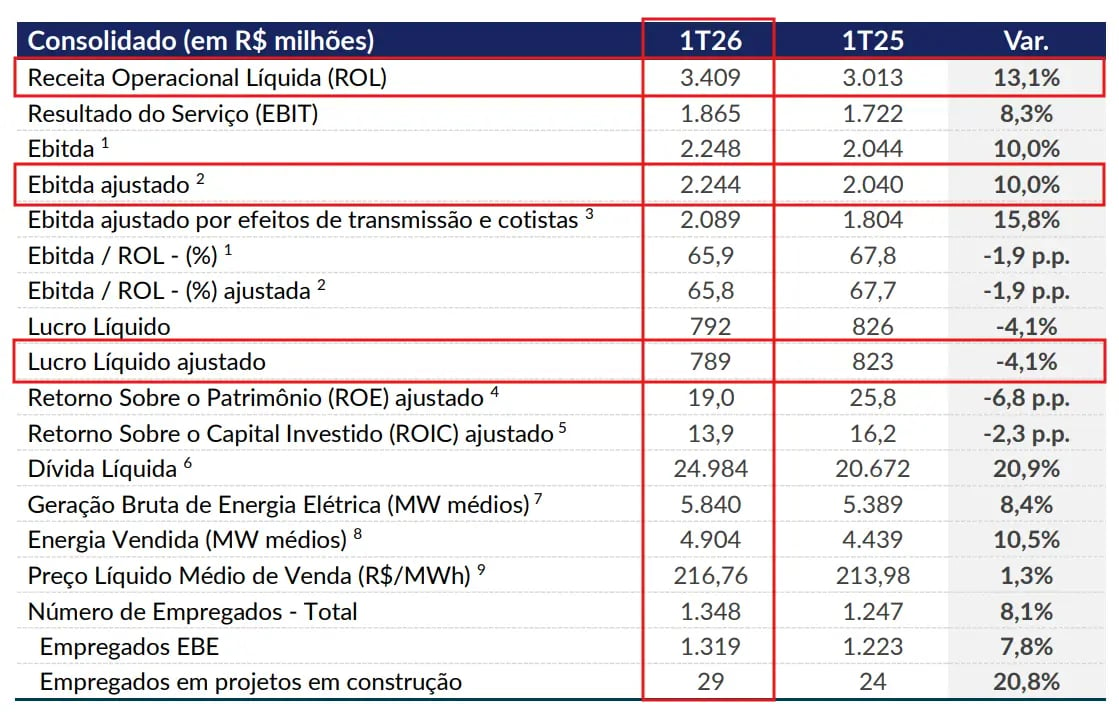

A Engie (EGIE3) registrou uma receita líquida de R$ 3,4 bilhões no 1T26, alta de +13% na comparação anual, enquanto o Ebitda foi de R$ 2,2 bilhões, +10% maior. Já o lucro líquido foi de R$ 789 milhões, baixa de -4% em relação ao 1T25.

Destaques operacionais e financeiros

A geração de energia elétrica nas usinas operadas pela Engie foi de 12,6 mil GWh (5,8 mil MW médios) no 1T26, alta de +8% na comparação anual, devido a maior geração nas usinas hidrelétricas (+9%) e nas complementares (+7%).

A quantidade de energia vendida (líquida das operações de trading) foi de 10,6 mil GWh (4,9 mil MW médios), +11% maior, em decorrência da evolução das vendas às distribuidoras e ao ambiente livre. Assim, a receita operacional líquida alcançou R$ 3,4 bilhões (+13%).

Com os custos operacionais subindo +15%, o Ebitda ajustado foi de R$ 2,2 bilhões (+10%). Além disso, com o resultado financeiro (negativo) subindo +33%, refletindo maiores pagamentos de juros de dívida, o lucro líquido ajustado atingiu R$ 789 milhões (-4%).

Os investimentos da empresa totalizaram R$ 219 milhões no trimestre, queda de -80% em relação ao 1T25, sendo destinados, em grande parte, para a construção de novos projetos.

Por fim, a dívida bruta atingiu R$ 31,7 bilhões (+9%), enquanto o caixa foi de R$ 6,5 bilhões (+93%), resultando em uma dívida líquida (dívida bruta - caixa) de R$ 25 bilhões (-2%), encerrando o trimestre com uma alavancagem (dívida líquida/Ebitda) de 3,2x (vs. 2,7x no 1T25).

Perspectivas futuras da Engie (EGIE3)

Para 2026, podemos esperar que a Engie reduza o elevado nível de investimentos observado no último ano e passe a priorizar a geração de caixa, com o objetivo de preservar sua capacidade de pagamento da dívida.

Ainda assim, o mercado projeta uma queda de -9% na receita, Ebitda estável e um crescimento modesto de apenas +4% no lucro líquido.

Vale a pena investir na Engie (EGIE3)?

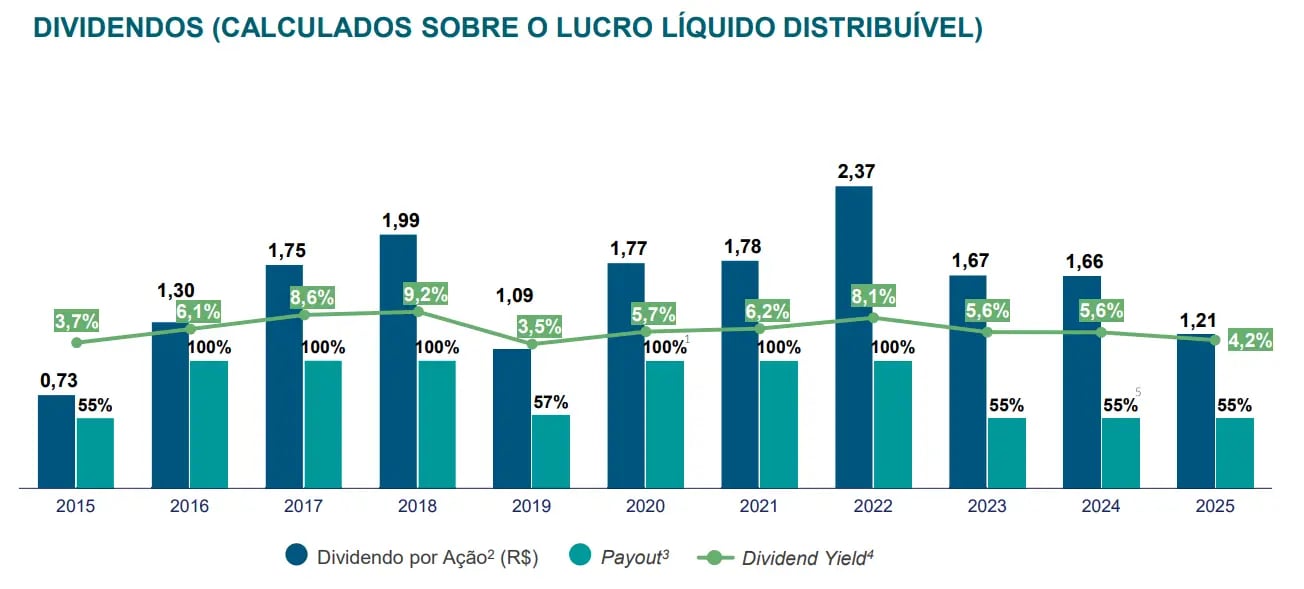

Com os altos investimentos que a Engie vem realizando nos últimos anos, o retorno aos acionistas por meio de dividendos acabou sendo comprometido, resultando em um dividend yield no ano de 2025 abaixo de 5% – inferior à média histórica das boas pagadoras brasileiras (6%) e bem abaixo da média da carteira do Nord Dividendos.

Mesmo que investimentos bem executados possam contribuir, de forma positiva, para a sustentabilidade das operações e resultados da companhia a longo prazo, decidimos encerrar nossa posição na geradora de energia a fim de seguir com nosso trabalho de buscar oportunidades que apresentem melhor assimetria de preço, maior visibilidade de crescimento de resultados/dividendos e, sobretudo, maior potencial de manter um rendimento elevado de proventos aos acionistas.

Assim, no momento, não temos recomendação de compra para EGIE3.

Quem é a Engie (EGIE3)?

A Engie é a segunda maior geradora de energia elétrica do Brasil, ficando atrás apenas da Eletrobras.

Seu portfólio é composto por 75% de capacidade instalada proveniente de fontes hídricas, enquanto os 25% restantes são provenientes de fontes eólicas, solares, PCH e biomassa, todas fontes renováveis, colocando a companhia em uma posição favorável diante das tendências globais de transição energética e das políticas públicas que incentivam o uso de energia limpa, facilitando o acesso a crédito de financiamento de baixo custo.

Como parte do Grupo Engie, uma das maiores empresas de energia do mundo, a Engie Brasil beneficia-se do acesso a conhecimento técnico, tecnologia e melhores práticas globais.

Qual o dividend yield da Engie (EGIE3)?

Considerando as distribuições realizadas nos últimos 12 meses, o dividend yield atual da Engie encontra-se em 2,8%.