ENAT3 vale a pena em 2024? Veja análise

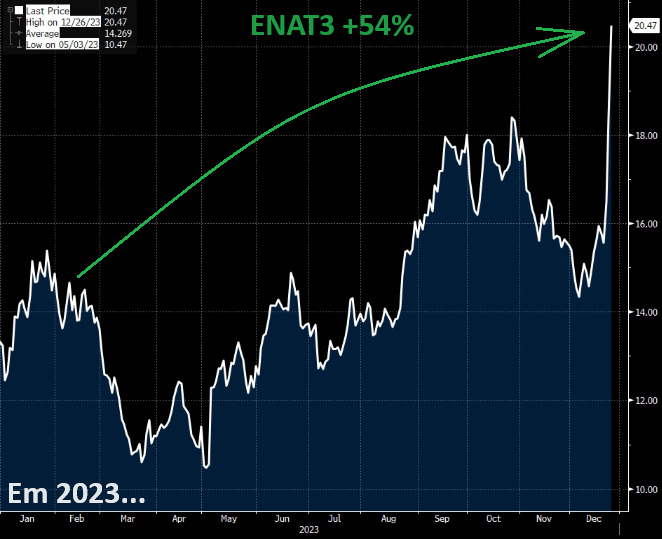

ENAT3 saltou mais de +10% depois que Enauta comprou fatia de campos da QatarEnergy. Ação acumula alta de +53% em 2023

Nessas compras de Natal, a Enauta (ENAT3) foi generosa e desembolsou US$ 150 milhões por campos de petróleo da QatarEnergy operados pela Shell.

As ações da petroleira dispararam mais de +10%, chegando a R$ 20,47, entre os destaques do mercado na sessão de terça-feira, 26.

No ano, os papéis da empresa acumulam alta de +54%, sendo +32% desde o início de dezembro.

A transação

As ações não dispararam sem motivos. O contrato assinado entre a Enauta e a QatarEnergy prevê a compra de 23% de participação no Parque das Conchas. A transação é positiva para a companhia, uma vez que o novo ativo incrementará a produção futura da petroleira.

Conforme o fato relevante divulgado pela Enauta, a produção atual do complexo, que conta com os campos de Abalone, Ostra e Argonauta, está na média de 35 mil barris de óleo equivalente por dia (boed) vindo de 25 poços conectados à plataforma afretada FPSO Espírito Santo.

Essa é a segunda aquisição anunciada pela ENAT3 dentro de uma semana.

A primeira foi a aquisição dos campos de Uruguá e Tambaú da Petrobras (PETR4), que produziram em 2023 em média 5,4 mil boed, sendo adquiridos por até US$ 35 milhões. A aquisição contribui com a melhora da presença geográfica da companhia perto de seu principal campo, em Atlanta.

ENAT3: a melhor ação de petroleira?

Com novos avanços visando o aumento da produção, Enauta é a melhor ação de petroleira para investir no momento? Bom, para responder a essa pergunta, além da transação com a QatarEnergy, precisaremos entender a situação da companhia.

Prejuízo de R$ 272 mi no 3T23

No 3T23, a receita líquida da Enauta caiu 42,5%, para R$ 96 milhões, versus 3T22 devido a problemas operacionais no Campo de Atlanta, levando a parada para manutenção do ativo, e baixa demanda de gás do Campo de Manati.

Como consequência, seu Ebitda (lucro antes de juros, impostos, depreciação e amortização) ficou negativo em R$ 188 milhões, ante R$ 54 milhões positivos no 3T22, e a companhia registrou prejuízo líquido de R$ 272 milhões, revertendo os R$ 19 milhões de lucro líquido do 3T22.

Apesar de a petroleira ter enchido o carrinho nesse Natal, seus desafios internos de produção nos fazem ficar de fora das ações de Enauta (ENAT3).

Nossa preferência para o setor em 2024

Com uma melhora nas perspectivas macroeconômicas no Brasil e nos EUA, devemos ver uma demanda crescente pela commodity em 2024.

Neste cenário, preferimos estar posicionados em empresas que nos dão uma perspectiva clara de crescimento, como a junior oil Prio (PRIO3).

Dominando sem dificuldades os seus processos de extração de óleo, com uma gestão eficiente e com a entrada de um novo campo em 2024 (Wahoo), a petroleira Prio é uma escolha mais segura e confiável nesse setor.