O que o Efeito Rosenthal ensina sobre fundos imobiliários e longo prazo

O que uma sala de aula dos anos 60 pode ensinar sobre a profecia que constrói (ou destrói) o seu patrimônio e por que disciplina, FIIs e longo prazo caminham juntos

Quem investe em fundos imobiliários sabe que os maiores desafios nem sempre estão no mercado. Muitas vezes, eles estão dentro da própria cabeça do investidor.

O sucesso nos investimentos de longo prazo depende de fatores como disciplina, consistência, reinvestimento dos dividendos e controle emocional. Mas existe um elemento ainda mais importante por trás de todos eles: a crença de que o processo funciona.

Pode parecer abstrato, mas a psicologia tem muito a ensinar sobre construção de patrimônio. E poucas pesquisas ilustram isso tão bem quanto um experimento realizado em uma escola pública de São Francisco, em 1965.

Hoje vamos falar sobre psicologia e investimentos. Para isso, gostaria de abordar uma pesquisa feita há muitos anos, mas que foi, no mínimo, muito intrigante.

O que é o Efeito Rosenthal?

Em 1965, em uma escola pública em São Francisco, um pesquisador chamado Robert Rosenthal entrou nas salas de aula com uma missão simples: aplicar um teste de QI em todos os alunos. Até aí, nada de especial.

Depois do teste, ele chamou os professores reservadamente e entregou uma lista com os nomes dos estudantes que, segundo a avaliação, tinham um "potencial intelectual acima da média". Estavam prestes a dar um salto impressionante no aprendizado.

Só um detalhe: a lista era falsa!

Rosenthal havia sorteado os nomes aleatoriamente. Não havia nenhuma correlação entre a lista e os resultados reais do teste. Mas os professores não sabiam disso.

Oito meses depois, ele voltou à escola para reavaliar os alunos. O resultado foi desconcertante: os estudantes que estavam na lista falsa apresentaram ganhos de QI significativamente maiores do que os demais. Especialmente os menores, os da primeira série. Alguns saltaram mais de 20 pontos.

O que havia mudado? Os alunos eram os mesmos. A escola era a mesma. O conteúdo era o mesmo.

O que havia mudado era a crença dos professores.

A origem do Efeito Pigmalião

O Efeito Rosenthal, também chamado de Efeito Pigmalião, é um fenômeno da psicologia social que descreve como a expectativa que uma pessoa deposita em outra pode influenciar, de forma real e mensurável, o desempenho dessa segunda pessoa.

O nome Pigmalião vem da mitologia grega. Como você já deve saber, adoro trazer exemplos mitológicos para o mundo dos investimentos!

Pigmalião era um escultor que se apaixonou pela estátua que criou. Deu até um nome para sua amada: Galateia. Sua devoção era tão intensa, sua crença tão genuína, que os deuses se compadeceram e deram vida à estátua. O amor transformou pedra em carne.

Nas salas de aula de Rosenthal, o mecanismo funcionou de forma mais sutil, mas igualmente poderosa.

Os professores que acreditavam ter alunos excepcionais passaram a tratá-los de forma diferente: mais atenção, mais paciência, mais perguntas desafiadoras, mais feedback positivo. Não era favoritismo consciente; era comportamento moldado pela expectativa.

E os alunos, percebendo essa confiança, responderam à altura.

A profecia se cumpriu, não porque era verdadeira, mas porque alguém acreditou nela.

O que a profecia autorrealizável tem a ver com investimentos?

Você deve estar se perguntando: o que isso tem a ver com investimentos? Ou, mais especificamente: o que tem a ver com fundos imobiliários?

Tem tudo a ver e vou te mostrar o porquê.

A profecia autorrealizável é um fenômeno psicológico e sociológico em que uma expectativa ou crença sobre uma situação induz comportamentos que acabam tornando essa expectativa uma realidade. O termo foi cunhado pelo sociólogo Robert Merton, em 1949.

É tipo aquele “pensamento positivo” que funciona porque você acredita nele e trabalha em prol dele.

O investidor que começa sua jornada nos investimentos com a crença de que "isso não é para mim", de que o mercado financeiro é território exclusivo dos ricos, de que vai perder dinheiro de qualquer jeito, está lançando sua própria profecia autorrealizável.

Ele compra com medo. Vende na primeira queda. Não reinveste os dividendos. Não acredita na possibilidade de independência financeira. Não diversifica.

No final, chega à conclusão mais lógica: "Eu sabia que não ia funcionar."

Funcionou exatamente como previu. Não porque o mercado era contra ele, mas porque seus pensamentos eram.

Agora pense no outro lado da moeda.

O investidor que começa acreditando que os investimentos podem mudar sua vida. Que os FIIs são um veículo real de construção de patrimônio e que geram renda mensal. Que o tempo trabalha a seu favor, que a paciência é a sua maior virtude.

Esse investidor age de forma radicalmente diferente.

Ele estuda, aporta todo mês, principalmente quando a cotação cai. Ele reinveste os rendimentos e acompanha a progressão da renda anual. E, alguns anos depois, olha para o extrato e pensa: "Eu sabia que ia dar certo."

E tinha razão. Não por sorte, mas porque sua crença moldou cada uma de suas decisões e ações ao longo do caminho.

O mercado não recompensa o mais inteligente. Recompensa o mais consistente. E consistência começa com crença.-

O impacto do comportamento do investidor nos resultados

Na pesquisa de Rosenthal, o agente da transformação não era o aluno. Era o professor, aquele que transmitia expectativa, criava o ambiente de crescimento e tratava o outro como se o potencial já fosse realidade.

No mundo dos investimentos, você pode ter um professor, um analista de confiança, um incentivador. Isso auxilia no processo.

Eu acredito plenamente que minha maior função como analista é não deixar o investidor desistir. É dar a segurança que ele precisa no curto prazo para investir para o longo prazo.

Quem permanece investindo no longo prazo, em bons ativos, alcança seus objetivos.

Mas nem todos vão buscar ajuda profissional. Se esse for o seu caso, você precisa ser o seu próprio professor, incentivador e agente de transformação.

Isso significa tratar a sua carteira com a seriedade de quem acredita que ela vai chegar longe. Não como um hobby, não como uma aposta, não como um experimento que você vai abandonar se não der resultado rapidamente.

Quem investe sozinho deve buscar conhecimento, ler muito, ter muita resiliência e fazer boas escolhas. Além disso, jamais desistir. Persistir no caminho.

O mais importante é aportar mensalmente em bons ativos, reinvestir os dividendos, diversificar entre segmentos e equilibrar tijolo e papel.

Nenhum FII de tijolo entrega seu potencial pleno em seis meses. O ciclo imobiliário é longo. A valorização real acontece em anos, não em trimestres.

É preciso acreditar no processo e ter resiliência.

O poder silencioso dos juros compostos

Existe uma versão financeira muito elegante do Efeito Rosenthal, e ela tem um nome que Einstein chamou de "a força mais poderosa do universo": os juros compostos.

Um investidor que aporta R$ 1.000 por mês em FIIs, reinveste os dividendos e mantém uma carteira com yield médio de 10% ao ano, ao longo de 20 anos, acumula um patrimônio que ultrapassa os R$ 700 mil.

Não porque ele é genial ou porque escolheu os melhores fundos do mercado. Mas porque manteve a crença e o comportamento por tempo suficiente. Acreditar nos juros compostos e perseverar é a chave.

O segredo não está na taxa. Está na consistência — que nasce de uma crença: a de que o processo vai funcionar.

Acredite em mim: os juros compostos acreditam em você!

Carl Richards, o criador do conceito de behavior gap, mostrou que a maior diferença entre o retorno do ativo e o retorno do investidor não é técnica: é comportamental. O investidor que acredita no processo não o interrompe. O que duvida, sai na hora errada e perde os melhores dias do mercado.

E os melhores dias do mercado, curiosamente (ou logicamente), costumam vir logo depois dos piores.

É difícil investir olhando apenas para o longo prazo. E o curto prazo é muito aleatório; ele tira muita gente do jogo.

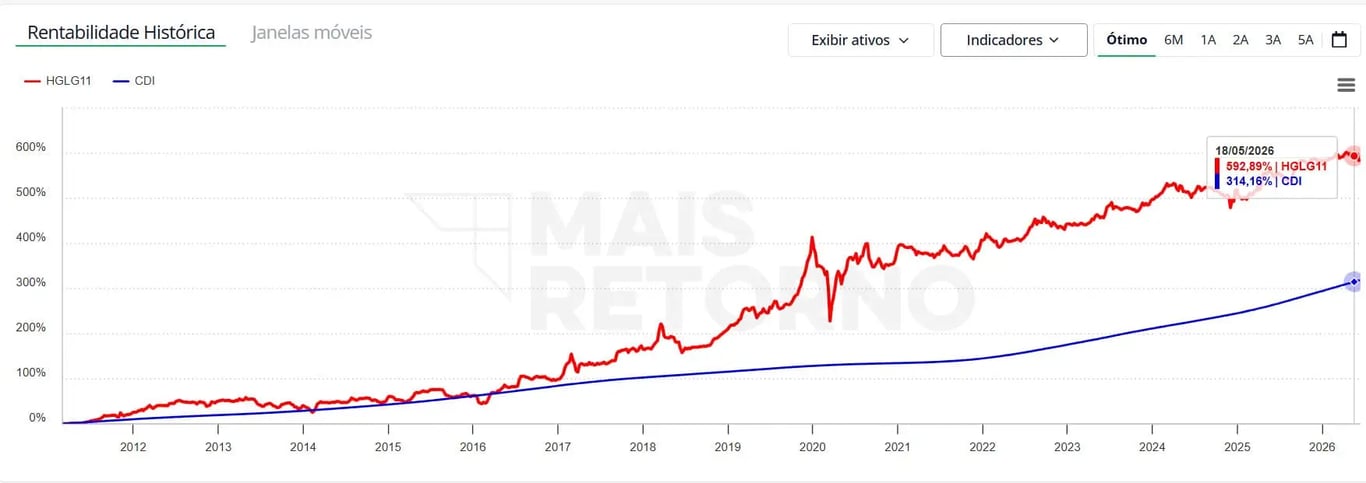

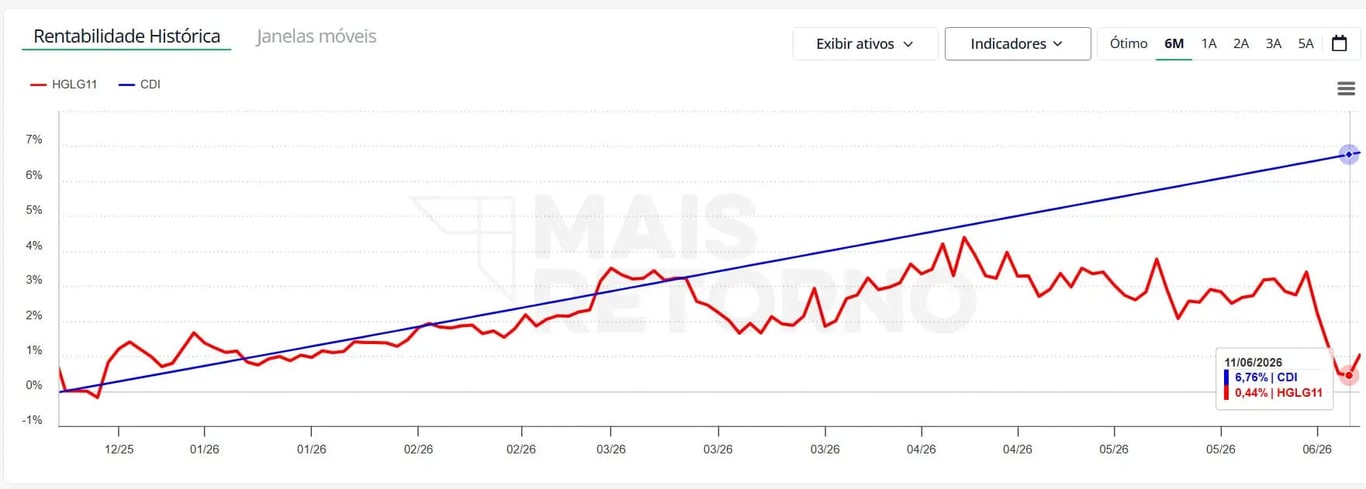

Vou te apresentar um exemplo prático: o Pátria Logística (HGLG11) em duas janelas — longo prazo, desde 2011, e curto prazo, nos últimos seis meses.

Longo prazo versus curto prazo: qual gráfico você acompanha?

No longo prazo, o retorno foi muito superior ao CDI do período. No curto prazo, bem inferior.

Para qual prazo você costuma olhar?

Como construir a mentalidade certa para investir em FIIs

Aqui mora o trabalho real do investidor de longo prazo em FIIs.

Não é encontrar o fundo perfeito, acertar o momento de entrada ou prever o próximo ciclo de juros ou a próxima ata do Copom.

É, fundamentalmente, construir uma crença baseada em fundamentos sólidos, e não deixar que as flutuações de curto prazo a destruam.

Como se constrói essa crença?

Primeiro: com conhecimento. Você não precisa saber tudo sobre o mercado imobiliário, mas precisa entender o suficiente para não tomar decisões por medo. Saber que a vacância é temporária na maioria dos bons fundos. Saber que queda de cota não é sinônimo de perda realizada, é apenas volatilidade.

Segundo: com processo. A diversificação entre tijolo e papel, os aportes mensais, o reinvestimento dos dividendos…

Esses rituais disciplinados são o equivalente financeiro do professor que aparece todo dia, prepara a aula e corrige as provas. O processo sustenta a crença nos momentos em que a emoção tentaria engolir tudo.

Terceiro: com perspectiva de tempo. O investidor de FIIs precisa pensar em décadas, não em meses ou anos.

O ciclo imobiliário é longo. A maturação de um fundo novo leva anos. A valorização real de um ativo de qualidade não acontece em trimestres; acontece em ciclos. E ciclos completos demoram anos.

Qual profecia autorrealizável você está construindo para o seu patrimônio?

Robert Rosenthal não provou que expectativas criam milagres, mas sim que expectativas moldam comportamentos. E comportamentos, ao longo do tempo, produzem resultados.

O Efeito Rosenthal não é magia: é disciplina emocional com consequências reais e mensuráveis.

O investidor que acredita na independência financeira investe, diversifica, reinveste e mantém a calma e o olhar no longo prazo.

Com o tempo, o mercado confirma essa crença, não porque ele tinha certeza do futuro, mas porque suas ações construíram o futuro que acreditava ser possível.

O investidor que desacredita vende no fundo, compra no topo e abandona o processo no primeiro obstáculo. E, no final, confirma para si mesmo que estava certo em não acreditar.

Duas profecias. Dois caminhos. Ambos autorrealizáveis.

A pergunta que fica é simples: qual a profecia autorrealizável que você está construindo para sua vida hoje?

Carteira Recomendada de FIIs (Fundos Imobiliários)

Se você acredita no potencial dos fundos imobiliários para construir patrimônio e gerar renda passiva no longo prazo, conheça nossas recomendações.

Acesse a carteira de fundos imobiliários da Nord clicando no botão abaixo e veja quais ativos fazem parte da estratégia dos nossos analistas.

Invista nos melhores Fundos Imobiliários do mercado de forma simples e prática.