É hora de comprar prefixados?

Quem passou pelo Tesouro Direto nesses últimos meses viu prefixados longos com taxas entre 8 a 9 por cento. Se você deu uma olhada nos CDBs prefixados da sua corretora, pode até ter se deparado com taxas de dois dígitos!

Para quem se acostumou com Selic de 2 por cento, essas taxas parecem suculentas e, não por outro motivo, essa é uma das perguntas que mais recebo: vale a pena investir nesses prefixados?

Já vou adiantando que a minha resposta é NÃO!

O motivo da negativa é o que eu chamo de risco-retorno da operação. Risco vs. retorno é o quanto você coloca em risco para ganhar 1 unidade de retorno. Se você arrisca pouco e tem o potencial de ganhar muito, estamos falando de uma boa operação. Se você arrisca muito para ter um potencial pequeno de retorno, então tem uma operação ruim.

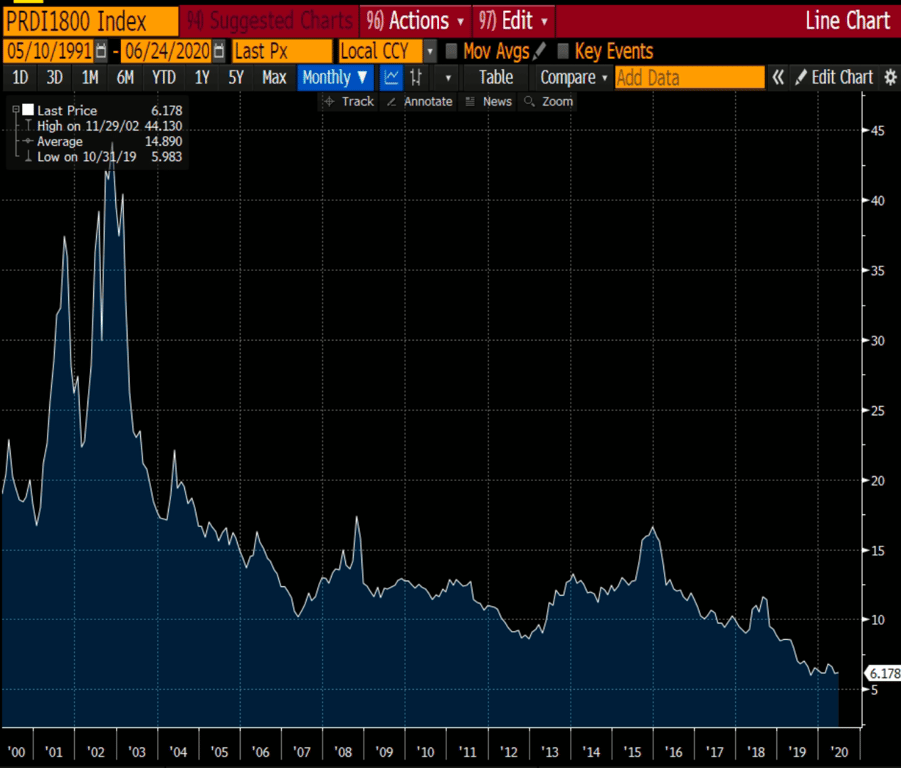

Quando olhamos para o juro longo no Brasil, vemos que estamos muito próximos do patamar mínimo histórico:

Aí, você vai me dizer: "Mas Marilia, temos um fundamento fiscal mais arrumado hoje, com Teto de Gastos, reforma da previdência, redução do papel do BNDES, inflação sob controle..."

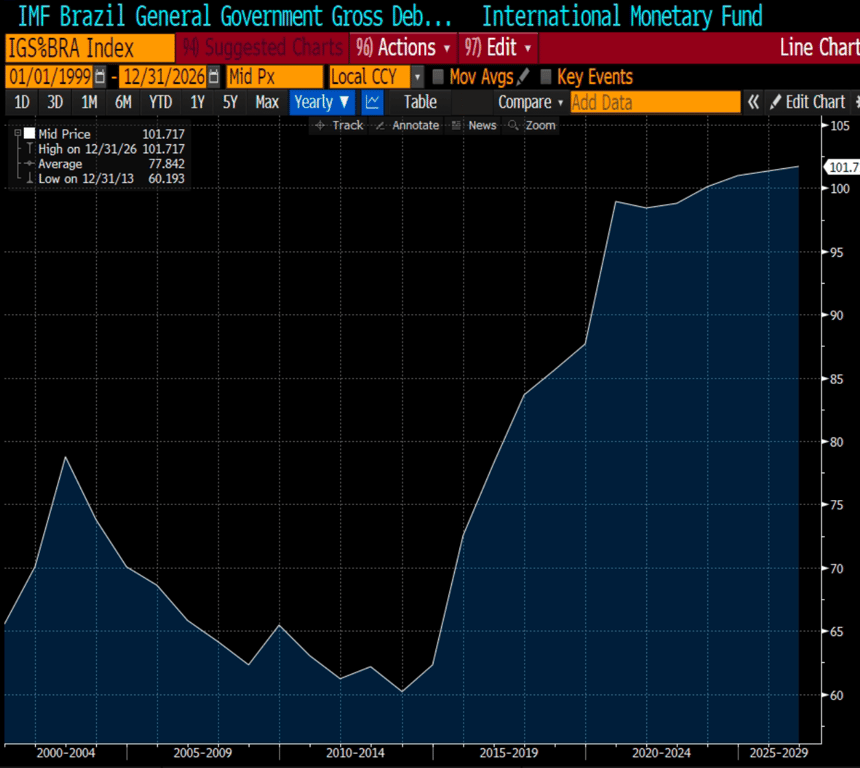

Por outro lado, eu vou te dizer que temos uma dívida bruta de 90 por cento do PIB segundo cálculos do Banco Central, ou 101 por cento do PIB segundo o FMI, a maior da série histórica:

Além disso, estamos nos aproximando das eleições de 2022, recém-saídos de uma crise e com grandes pressões por novos gastos. É um convite para a irresponsabilidade fiscal.

Estamos também com pressões relevantes internas nos preços dos produtores, que fizeram com que o BC iniciasse um ciclo de alta da Selic, mesmo com atividade ainda fraca.

Essas pressões também se dão em todo o globo: nos EUA, por exemplo, que estão com suas taxas de juros também nas mínimas históricas.

Quando você pensa em prefixar taxas, ainda mais para o longo prazo, você quer prefixar as taxas nos níveis mais altos que puder, concorda?

Faz sentido prefixar taxas na mínima histórica? Ainda mais no início de um ciclo de alta nas taxas de juros locais e mundiais? Ainda mais com a dívida nos patamares mais altos já vistos? Ainda mais um ano antes das eleições?

Caso o próximo governo eleito não seja fiscalmente responsável, podemos ver essas taxas chegando a níveis de 2014 e 2015. Não seria difícil de se imaginar.

Caso o governo seja fiscalmente responsável, por outro lado, não veríamos taxas muito mais baixas do que a atual, uma vez que estamos falando em taxas mais altas no mundo todo.

Ou seja, esse é o clássico exemplo de risco vs. retorno ruim. Se o cenário te fizer ganhar, você ganha pouco. Se o cenário for contra você, tem a chance de perder muito.

Não gosto desse tipo de operação. Pode até ser que o cenário final acabe sendo o de um bom governo, e que essas taxas acabem ganhando um pouquinho. Mesmo assim, a aposta terá sido ruim. Você correu um risco enorme para ganhar um pouquinho.

Se você entrar consistentemente nesse tipo de operação, no médio e longo prazo, tende a perder dinheiro. Se, por outro lado, procurar consistentemente operações assimétricas a seu favor, tende a prosperar no médio e longo prazo.

Eu sei que já falei isso antes e que muitas vezes pareço repetitiva. Mas esse conceito de risco vs. retorno é "O" conceito mais importante na gestão de patrimônio. Se você entende isso, entende TUDO!

Com todos os riscos fiscais e inflacionários com a recuperação econômica no mundo, eu definitivamente não gosto de comprar em juros longos nem no Brasil nem em lugar nenhum.

Para quem quer entender ainda mais sobre Renda Fixa e conceitos de gestão da carteira, venha fazer parte do meu canal do Telegram, exclusivo para assinantes do Renda Fixa PRO.

A maneira mais vantajosa de ter esse acesso é por meio do Nord Advisor. O Nord Advisor é mais do que um combo com 5 assinaturas, é um serviço da Nord focado em construção de portfólio. Venha conhecê-lo.