Dolarização de patrimônio: a estratégia para evitar apostas no câmbio

Descubra por que investir no exterior aos poucos pode reduzir riscos, melhorar seu preço médio em dólar e evitar decisões motivadas pelo câmbio

Investir no exterior é uma das principais formas de diversificar patrimônio e reduzir a dependência de um único país. Ainda assim, muitos investidores cometem o erro de concentrar a decisão em uma única pergunta: qual é o melhor momento para comprar dólar?

O erro de investir no exterior de uma só vez

Em dezembro de 2024, o dólar disparou. A moeda bateu R$ 6,27, o maior valor da história, e algo muda no comportamento das pessoas quando isso acontece.

O brasileiro tem uma relação esquisita com o dólar. A gente não acompanha a cotação por curiosidade econômica; a gente acompanha como quem checa o termômetro de um parente doente. Faz parte do nosso DNA.

Cresci ouvindo histórias de Plano Collor, de poupança confiscada, de gente que viu o patrimônio de uma vida virar pó da noite para o dia.

Então, quando o câmbio rompeu os R$ 6,00, o telefone tocou (algumas vezes).

Do outro lado, um cliente que havia recém-ingressado na Nord, sem nenhuma exposição ao dólar até então. Ele foi direto: “Guilherme, contratei a Nord para mandar 30% do meu patrimônio para fora do país. Agora. Esta semana.”

Respirei fundo. Porque eu sabia que aquela frase, dita naquele tom, naquele momento, era a receita para o erro mais caro que ele cometeria na vida.

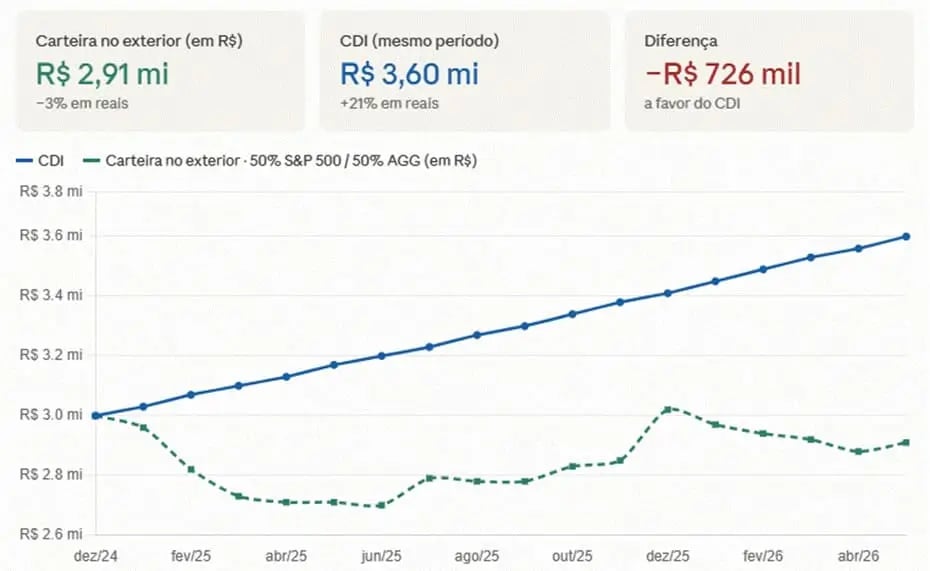

Imagine que ele tivesse feito exatamente o que pediu: pegado os 30% (digamos que sejam R$ 3 milhões de um patrimônio de R$ 10 milhões) e mandado tudo para o exterior em dezembro de 2024, com o dólar a R$ 6,18. Hoje, maio de 2026, o dólar está rondando os R$ 5,00. Caiu quase -20%.

Aquele patrimônio, dolarizado no susto, teria perdido R$ -726 mil contra uma aplicação simples no CDI.

Setecentos mil reais, pela pressa.

Aí vem a pergunta óbvia: "Então, Gui, o certo era ter deixado tudo no Brasil?".

No papel, lendo o resultado depois de pronto, sim. Na vida real, não, porque na hora da decisão ninguém sabia que o dólar ia desabar.

Tanto faz se a aposta era dolarizar tudo ou não dolarizar nada: as duas são apostas no câmbio, e apostar no câmbio é precisamente o que a gente não faz.

Ou seja, a primeira coisa que fiz para convencer o cliente do contrário foi dizer que ele estava certo em dolarizar, mas errado na forma.

Como a exposição internacional reduz o risco da carteira

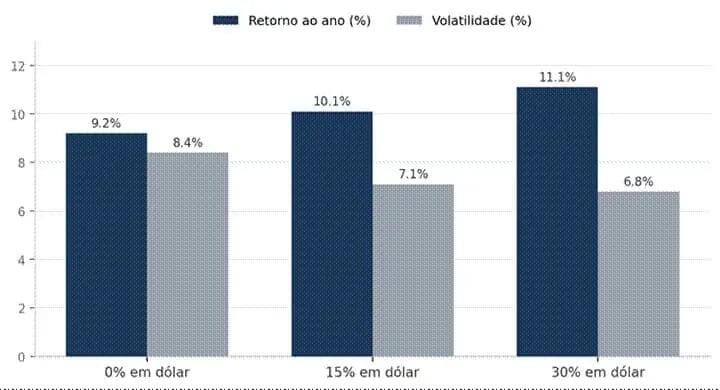

Peguei o histórico real das nossas carteiras e mostrei três versões da mesma estratégia, mudando só a dose de dólar: uma carteira sem nenhuma exposição internacional, uma com 15% e uma com 30%.

O resultado desarma qualquer um. A carteira sem dólar rendeu 9,2% ao ano, com volatilidade de 8,4%. A com 15% subiu para 10,1% ao ano, e a volatilidade caiu para 7,1%. A com 30% chegou a 11,1% ao ano, com a menor volatilidade de todas: 6,8%.

Leia de novo.

Mais dólar, mais retorno e menos soluços. Isso é a diversificação fazendo o trabalho dela: quando o Brasil tropeça, o dólar costuma segurar a barra. É um seguro que, no longo prazo, ainda pagou para você tê-lo.

Para alguém que está pensando em ter filho, em construir um patrimônio que precisa atravessar décadas e eleições e crises que a gente nem imagina ainda, isso é a fundação básica de qualquer carteira.

Quanto do patrimônio investir no exterior?

No entanto, o quanto dolarizar é uma pergunta cuja resposta costuma girar entre 15% e 30%, aumentando à medida que o seu patrimônio cresce. O quando é outra pergunta completamente diferente. E é nessa segunda que quase todo mundo se machuca, como o meu cliente acima quase se machucou.

O que é Dollar Cost Averaging (DCA)?

Em vez de mandar tudo de uma vez e rezar para ter acertado o câmbio, você manda um valor fixo, todo mês, sem se importar se o dólar está caro ou barato naquele dia.

Por que isso funciona? Porque tira da equação a parte mais difícil: adivinhar o futuro.

Ninguém, nem eu, nem o gestor mais premiado do país, sabe onde o dólar vai estar mês que vem. Quem diz que sabe está te vendendo alguma coisa.

O custo médio aceita essa ignorância com humildade e a transforma em vantagem: nos meses de dólar caro, você compra menos; nos de dólar barato, compra mais.

No fim, seu preço médio é razoável por rotina, e não por mérito ou market timing.

Aporte único ou custo médio: qual estratégia faz mais sentido?

Combinei com o cliente que, a partir dali, enviaríamos R$ 100 mil todo mês para fora, visando a construção gradual do patrimônio no exterior com a lógica do DCA.

A conclusão:

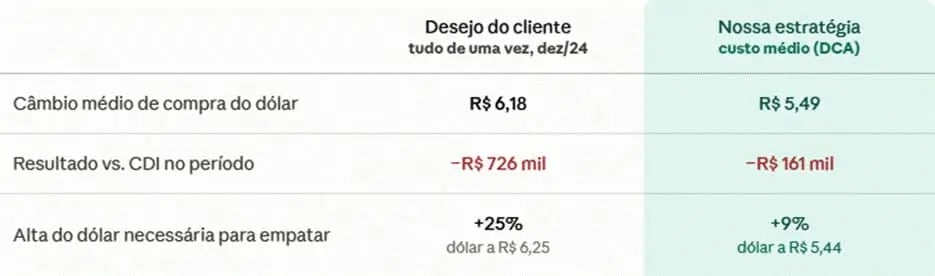

Quando o cliente pediu para mandar tudo de uma vez, ele fazia, sem perceber, uma aposta dupla: que o dólar a R$ 6,18 ainda subiria, e que aquele dia era o dia certo.

O custo médio desmonta as duas.

Em vez de travar o câmbio do pânico, foi comprando dólar caro em um mês e barato no outro, fechando em um preço médio de R$ 5,49 (cerca de 13% de desconto sobre a decisão afobada).

Não porque adivinhamos a queda do dólar, mas porque diluir no tempo tira o azar de concentrar tudo no pior dia.

Quanto o câmbio influencia seus resultados?

Em dinheiro: mandar tudo no topo deixou o cliente R$ -726 mil atrás do CDI; o custo médio, com o mesmo dinheiro indo para a mesma cesta, cortou esse gap para R$ 161 mil.

E aqui está a parte que olha para frente, não para trás: quanto o dólar precisa subir, daqui em diante, para essa exposição compensar?

Quem mandou tudo no topo precisa de uma alta de 25% só para empatar com o CDI; quem fez o custo médio, de apenas 9%.

A estratégia não só perdeu menos, como deixou o cliente em uma posição muito mais fácil de virar o jogo.

Obs: escrevi este texto com o dólar a R$ 5, mas, no momento da publicação, boa parte do gap já se fechou, com o dólar beirando R$ 5,20.

Hoje, um ano e meio depois, a exposição internacional dele já passou de 20% do patrimônio, construída tijolo por tijolo, sem que ele tenha perdido uma única noite de sono com a cotação.

E os aportes no Brasil continuaram firmes, porque dolarizar nunca foi sobre fugir do país, e sim sobre não depender de apenas um.

A lição para o futuro

O contexto político-fiscal do Brasil não vai ficar mais simples nos próximos anos, e tudo bem, não precisa ficar. O ponto nunca foi prever a próxima crise. É construir um patrimônio que não dependa de acertar a previsão.

A dolarização é peça central disso. Mas é um remédio de uso contínuo. Quem toma a dose certa, no ritmo certo, dorme tranquilo. Quem corre para a farmácia em pânico no dia da febre quase sempre toma a dose errada.

Meu cliente queria mandar 30% em um susto. Em vez disso, ele está construindo isso com consistência e calma, evitando o prejuízo que a pressa cobraria (que também não podíamos prever, sendo justo).

Como descobrir sua exposição ideal ao dólar

Seu patrimônio tem a dose certa de dólar ou está excessivamente dependente de um único país?

Se faz tempo que você não revisa sua exposição internacional ou se ela ainda é zero, vale a pena fazer essa análise com calma, antes do próximo susto no câmbio.

Vamos analisar sua carteira, entender seu nível atual de exposição internacional e avaliar se a alocação está adequada aos seus objetivos de longo prazo.

Perguntas frequentes sobre dolarização de patrimônio

Vale a pena investir no exterior mesmo sem saber para onde o dólar vai?

O principal objetivo da exposição internacional não é prever o comportamento do dólar, mas diversificar o patrimônio. Como ninguém consegue antecipar com consistência os movimentos do câmbio, a construção gradual da posição pode reduzir o risco de tomar decisões baseadas em emoções ou eventos pontuais.

Quanto do patrimônio devo manter investido no exterior?

Não existe uma regra única para todos os investidores. No caso apresentado neste artigo, a faixa considerada adequada ficou entre 15% e 30% do patrimônio, aumentando conforme o volume de recursos e os objetivos de longo prazo.

O que acontece quando alguém investe no exterior de uma só vez?

Ao investir todo o valor em um único momento, o investidor concentra sua exposição em uma única cotação de câmbio. Se essa decisão for tomada durante um período de forte valorização do dólar, o resultado pode ficar abaixo do esperado, mesmo que os ativos internacionais apresentem bom desempenho.

O que é Dollar Cost Averaging (DCA)?

Dollar Cost Averaging é uma estratégia baseada em aportes periódicos. Em vez de transferir todo o dinheiro de uma vez para o exterior, o investidor realiza envios recorrentes ao longo do tempo, construindo sua posição gradualmente e reduzindo o impacto de oscilações pontuais do câmbio.

Por que investir aos poucos pode fazer sentido?

Ao distribuir os aportes ao longo de vários meses, o investidor evita depender de uma única cotação para construir sua exposição internacional. Isso ajuda a reduzir o risco de concentrar toda a decisão em um momento desfavorável do mercado.

Dolarizar patrimônio significa deixar de investir no Brasil?

Não. A proposta da dolarização apresentada neste artigo não é substituir os investimentos locais, mas complementar a carteira. O objetivo é reduzir a dependência de um único país e ampliar a diversificação patrimonial.

Qual é o maior erro ao construir exposição internacional?

O maior erro é transformar a decisão em uma aposta sobre o comportamento futuro do dólar. Tanto investir tudo de uma vez quanto esperar indefinidamente pelo momento perfeito podem representar tentativas de prever o câmbio, algo que dificilmente pode ser feito com consistência.