Dividendos de BBAS3: como a inadimplência no agro afeta o Banco do Brasil?

Lucro em queda e projeções revisadas: descubra o que esperar dos dividendos de BBAS3 diante da alta inadimplência no agronegócio

O Banco do Brasil (BBAS3) é, de longe, a empresa que mais gera questionamentos por parte dos meus assinantes do Nord Dividendos.

As dúvidas que recebo vão desde “vale a pena comprar BBAS3 após cair x%?” até "será que é o fim dos dividendos do Banco do Brasil?".

De fato, adianto, desde já, que a situação do BB não é das mais favoráveis.

Porém, antes de responder a essas e outras perguntas, é importante entender o que está acontecendo com um dos maiores bancos incumbentes do país.

Aumento da inadimplência no agronegócio

Como você deve ter lido no noticiário recente e em algumas de nossas newsletters, o principal problema do Banco do Brasil, nos últimos trimestres, é o aumento da inadimplência, em especial em sua carteira rural.

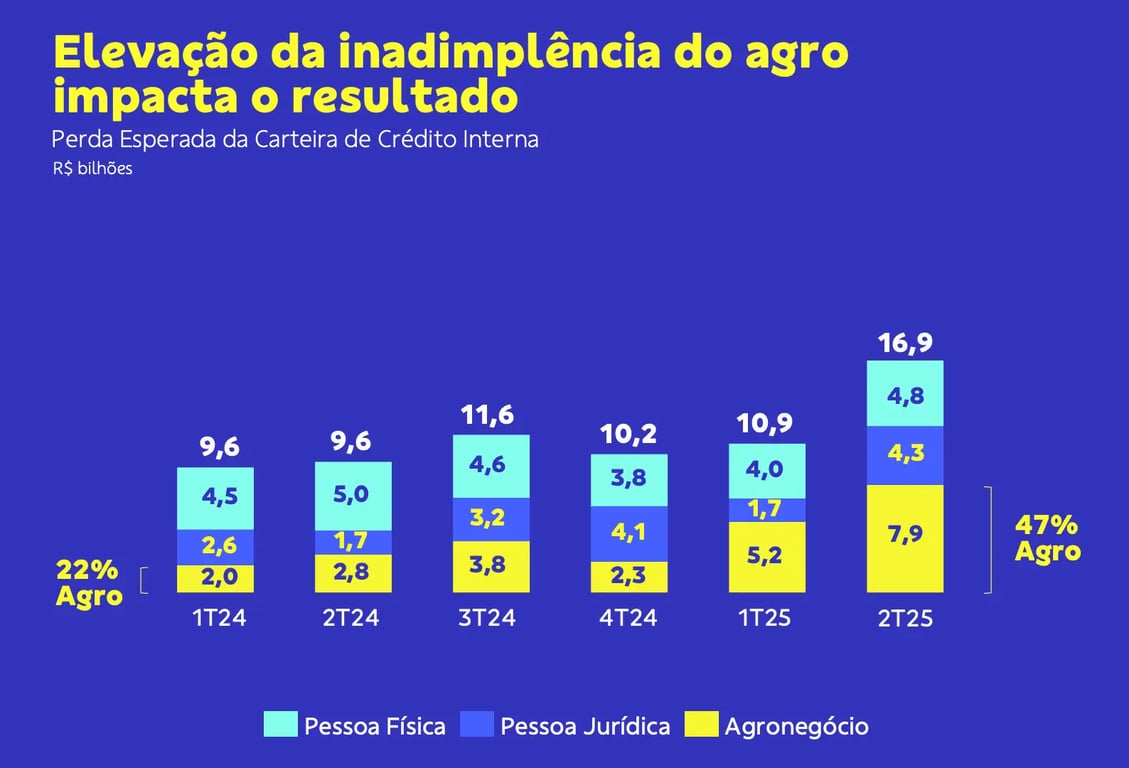

Em um cenário de produtores rurais endividados em um país de juros altíssimos e com um setor impactado por preços de grãos fortemente pressionados, sua inadimplência do agronegócio (acima de 90 dias) quase triplicou na comparação anual, saindo de 1,3% para 3,5%.

Assim, no 2T25, com o aumento de clientes inadimplentes, o custo de crédito (provisões, basicamente) mais do que dobrou em relação ao mesmo período do ano anterior.

Considerando a perda esperada da carteira de crédito do banco (cerca de R$ 17 bilhões), 47% é proveniente do agronegócio (+18 pontos percentuais acima do 2T24), enquanto o restante é dividido entre as carteiras de pessoa física (28%) e pessoa jurídica (25%).

Com receitas de juros e serviços praticamente estáveis e um aumento relevante das provisões, o lucro do Banco do Brasil despencou -60%, com um ROE de 8,4% (-13,2 p.p.).

Para os investidores de BBAS3, infelizmente, o cenário não parece tão diferente no 3T25.

Impacto nas provisões e nos lucros

No Investor Day da companhia, realizado na última semana, sua CEO, Tarciana Medeiros, afirmou que a inadimplência do agronegócio seguiu elevada no trimestre encerrado no mês de setembro e que uma possível melhora nas provisões é esperada somente para o final do 4T25.

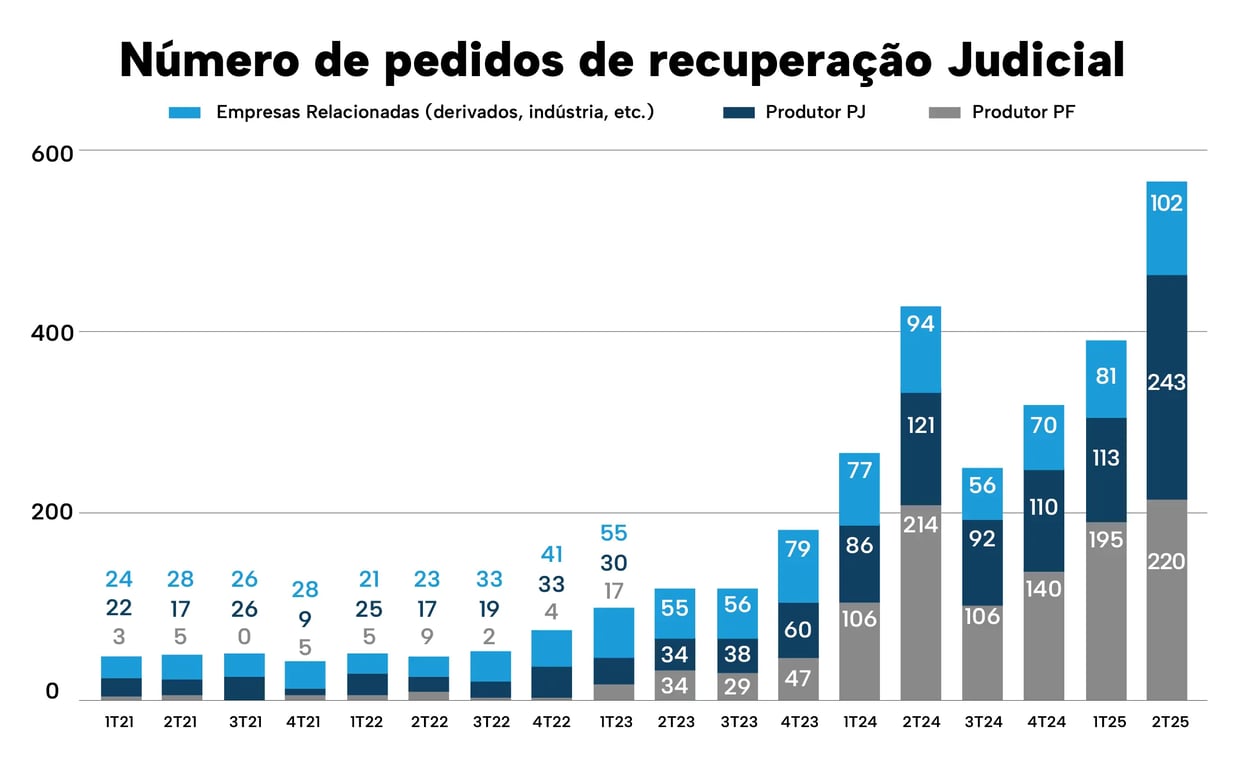

Alguns dados recentes, inclusive, apontam que a inadimplência no setor já caminha para 5%, enquanto os pedidos de recuperação judicial crescem mais de +30% em relação ao ano passado, com pedidos de pessoas físicas estáveis, mas os de pessoas jurídicas dobrando.

Segundo Medeiros, o Banco do Brasil busca formas de reduzir as perdas com inadimplência, como aumentar as garantias reais em imóveis para as safras dos próximos anos.

Além disso, ele ainda segue em conversas com o Banco Central para mitigar os efeitos da resolução 4.966, que muda a contabilização da inadimplência e provisões, e que vem amplificando as perdas das instituições com carteiras mais sensíveis no momento.

O que esperar dos dividendos de BBAS3?

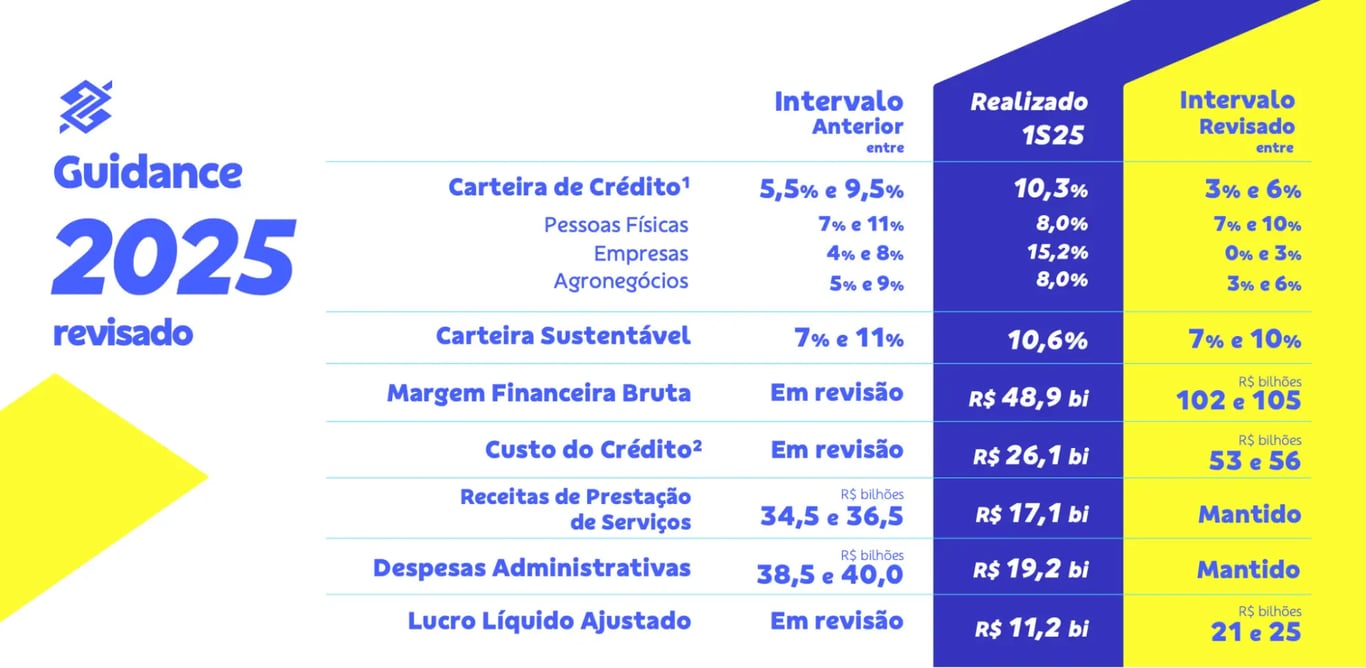

Tendo em vista o cenário desafiador, o BB decidiu, recentemente, revisar (para baixo) as projeções de seu guidance para 2025. Agora, a expectativa é de atingir lucro líquido entre R$ 21 bi e R$ 25 bi (vs. projeção anterior de R$ 37 bi a R$ 41 bi).

Além da revisão do lucro e de outras linhas financeiras importantes, o banco ainda alterou a projeção de seu payout para 30% (vs. 40% a 45% antes).

Considerando o piso do guidance para o lucro (que, se continuar no mesmo ritmo, é o mais provável a ser entregue), o novo payout e um valor de mercado atual de R$ 127 bilhões, seu dividend yield sairia dos atuais dois dígitos para menos de 5%.

Vale lembrar que a média histórica das boas pagadoras de dividendos no Brasil é de 6% — ou seja, nesse contexto, o rendimento do BB estaria abaixo da média.

ITUB3: uma alternativa mais seguras para investidores de dividendos

Ainda que a CEO do Banco do Brasil esteja otimista quanto ao desempenho no 4T25, é difícil afirmar quando, de fato, os resultados da instituição começarão a refletir uma possível recuperação setorial.

No Nord Dividendos, o BB está constantemente em nosso radar. Porém, com as incertezas, não temos pressa para abrir posição nas ações da empresa. Seguiremos acompanhando seus resultados e esperando um momento mais favorável para uma eventual compra.

Até lá, preferimos manter nossa alocação em uma opção com melhor visibilidade.

O Itaú (ITUB3) está em um momento (bem) diferente em relação ao seu concorrente, com a inadimplência nos menores patamares dos últimos 18 trimestres, seu índice de eficiência (despesas/receitas) nos melhores níveis históricos e um ROE acima de 23%.

Os ótimos resultados que o banco está apresentando vêm permitindo, inclusive, pagamentos recordes de dividendos, com um dividend yield atual de mais de 8%.

Cabe destacar que esse bom dividend yield (dividendo por ação/preço da ação) é possível mesmo com a forte alta de +53% de seus papéis em 2025 (vs. -5% de BBAS3).

Com isso, ITUB3 segue sendo uma das nossas ações preferidas com foco em dividendos.