O falso conforto do CDI e o risco de não diversificar seus investimentos

A dependência do CDI parece confortável, mas pode custar caro no longo prazo. Entenda por que diversificar é essencial neste novo ciclo econômico

O investidor brasileiro desenvolveu uma relação antiga com o conforto. Desde os tempos de hiperinflação e juros estratosféricos, fixou-se a crença de que “renda fixa é sinônimo de segurança” e de que o CDI é o único termômetro confiável para medir uma boa aplicação.

Essa mentalidade gerou uma cultura rentista, ancorada na predominância de produtos pós-fixados e crédito privado, vistos como seguros e suficientes para proteger o patrimônio.

Inflação e Selic alta moldaram o investidor conservador

Durante longos períodos de Selic elevada, essa estratégia parecia imbatível. Bastava esperar o rendimento pingar na conta e comemorar um retorno que superava, com folga, a inflação e muitos fundos de investimento. Mas a história mostra que esse conforto é cíclico.

Em momentos de corte de juros, como o observado entre 2017 e 2021, quem manteve toda a alocação ancorada no CDI viu seus ganhos minguarem rapidamente — e perdeu boas oportunidades em ativos que se valorizaram justamente quando a renda fixa perdeu força.

O ponto central é simples: estar confortável hoje não significa estar bem-posicionado para o amanhã.

O risco silencioso da concentração em CDI

A dependência excessiva do CDI cria uma ilusão de segurança, mas, na prática, limita o potencial de retorno real e torna a carteira vulnerável aos ciclos econômicos.

A falta de diversificação é um risco silencioso — que se acumula de forma lenta, mas constante, corroendo a rentabilidade no longo prazo.

Agora, todos os sinais indicam que esse ciclo está, mais uma vez, virando.

O novo ciclo econômico: sinais de mudança

Queda projetada da Selic

O investidor brasileiro vive, hoje, um aparente paraíso. A Selic segue alta, o CDI continua entregando retornos generosos e, à primeira vista, não há urgência em mudar nada. Mas essa tranquilidade é enganosa.

Hoje o mercado aponta que estamos à beira de um novo ciclo de cortes de juros no Brasil — um movimento que tende a redefinir a dinâmica de retornos entre as classes de ativos.

Ativos subvalorizados ganham espaço: IPCA+, Bolsa, ativos globais

Esse cenário abre espaço para que ativos hoje negligenciados voltem ao radar. Os títulos indexados ao IPCA+ do governo oferecem prêmios reais próximos aos níveis observados em momentos de crise da Dilma, enquanto a Bolsa brasileira segue negociando com múltiplos historicamente descontados (beirando mínimas), sustentada puramente por fluxo estrangeiro positivo, reforçando uma assimetria clara entre preço e valor.

Compressão dos spreads

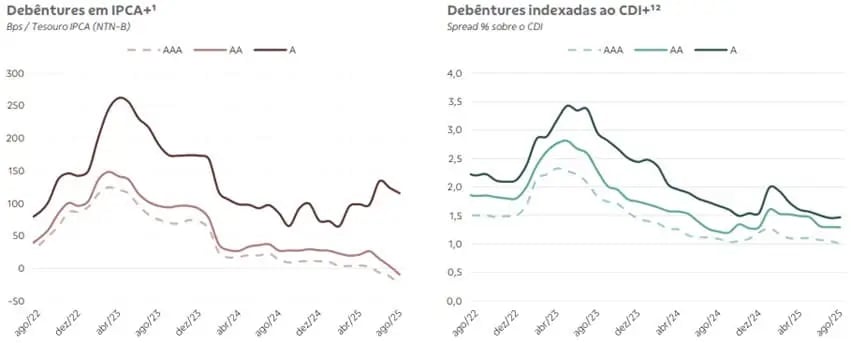

Em contrapartida, o crédito privado tornou-se o novo refúgio coletivo — e, paradoxalmente, uma das maiores fontes de risco no sistema. O fluxo massivo de investidores buscando rendimento “sem risco” comprimiu os spreads a níveis mínimos, reduzindo drasticamente a compensação pelo risco de crédito.

Ao mesmo tempo, a inadimplência corporativa cresce em ritmo constante, reflexo de um CDI elevado que encarece o custo da dívida e pressiona balanços empresariais.

A fragilidade estrutural do crédito privado

O problema é estrutural. Os fundos de crédito privado têm passivos concentrados em pessoas físicas, ancoradas na crença de que o CDI é sinônimo de segurança.

Em um cenário de deterioração de crédito — como vimos recentemente em casos pontuais de grandes empresas —, basta um evento isolado para gerar resgates maciços, forçando gestores a liquidar posições e provocando uma abertura abrupta de spreads. Esse movimento, em cadeia, tende a impactar preços e gerar perdas adicionais, desmontando rapidamente a sensação de estabilidade.

Ironicamente, quando isso ocorrer, o capital resgatado desses fundos encontrará destino em outras classes que hoje estão baratas — justamente aquelas nas quais a Nord Wealth mantém uma visão mais construtiva, como IPCA+, Bolsa e ativos internacionais.

Diversificar é proteger e também posicionar

Em nossa leitura, o cenário atual exige diversificação inteligente, e não fuga do risco. É hora de pensar menos em proteger o passado e mais em se posicionar para o futuro — com uma alocação que equilibre carrego, assimetria e liquidez.

Na Nord Wealth, acreditamos que o papel do gestor e do consultor é enxergar o próximo ciclo — e não o último.

Na Nord Wealth, acreditamos que o papel de uma boa gestão patrimonial não é seguir o consenso, é antecipar os ciclos. Nosso trabalho parte de cenários, dados e assimetrias reais, não de modismos de mercado ou promessas de retornos fáceis.

Por isso, nossa atuação vai além da escolha de produtos: buscamos entender o contexto macroeconômico, mapear os riscos e posicionar nossos clientes onde o mercado ainda não está olhando.

Enquanto parte da indústria segue oferecendo o que é mais fácil de vender — produtos ancorados no CDI e crédito privado com prêmios comprimidos —, nosso foco está em construir portfólios equilibrados, diversificados e preparados para atravessar diferentes fases do ciclo econômico.

Desafiar o conforto é parte do nosso DNA, porque sabemos que o verdadeiro risco não está em se expor ao novo, mas em permanecer preso ao que funcionou até ontem.

Hoje, diversificar não é apenas uma estratégia: é gestão de risco de ciclo. É o que diferencia o investidor que protege o seu patrimônio daquele que o faz crescer.

Está na hora de revisar sua carteira com um olhar de futuro

Nosso compromisso não é com o que deu certo no passado. É com o que pode dar certo no futuro. Atuamos com independência, profundidade analítica e foco absoluto na preservação e multiplicação do patrimônio de nossos clientes.

Se você quer se posicionar com segurança no novo ciclo econômico, fale com um consultor da Nord Wealth.