Meta volta às graças do mercado e dispara 10% após 4T25 sólido

Meta (META) surpreende no 4T25 com alta de receita e lucro. Crescimento para 2026 anima mercado e ação dispara 10%

A Meta (NASDAQ: META; B3: M1TA34) divulgou resultados do quarto trimestre de 2025 (4T25) acima das expectativas, com forte aceleração da receita impulsionada pelo negócio de publicidade.

Além dos números sólidos, o guidance para o 1T26 sinalizou continuidade do crescimento de top line, o que foi bem recebido pelo mercado.

Destaques do 4T25 da Meta

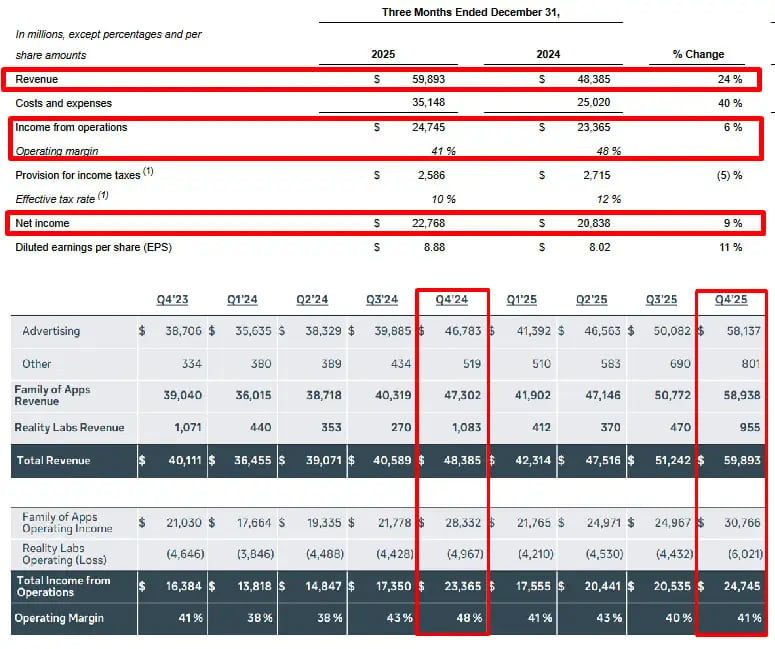

- Receita líquida: US$ 59,9 bilhões, alta de +24% a.a., acima do consenso de US$ 58,4 bilhões.

- Lucro líquido: US$ 22,8 bilhões, crescimento de +9% a.a..

- Lucro por ação (EPS): US$ 8,88, avanço de +11% a.a., acima da estimativa de US$ 8,19.

- Lucro operacional: US$ 24,7 bilhões, crescimento de +5,9% a.a..

- Margem operacional: 41%, impactada negativamente pela forte alta de custos.

- Daily Active People (DAP): 3,58 bilhões, crescimento de +7% a.a.

- Fluxo de caixa livre: US$ 14,1 bilhões no trimestre.

Como a IA impulsiona o desempenho da Meta

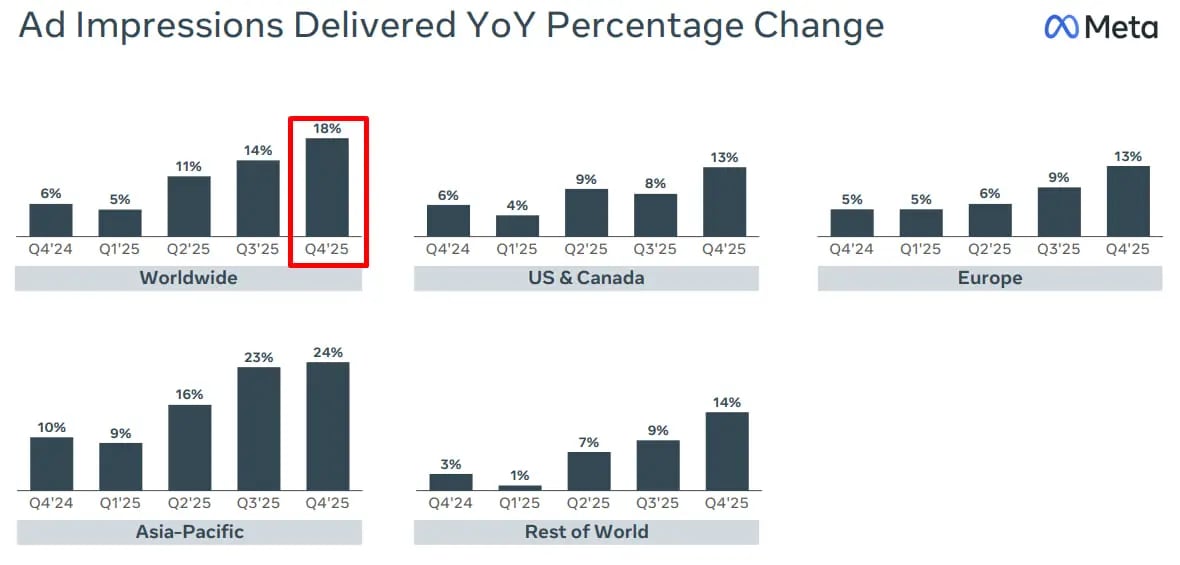

O crescimento da receita foi amplamente sustentado pelo desempenho do segmento Family of Apps, que continua se beneficiando de maior engajamento nas plataformas e melhorias estruturais em monetização. No trimestre, as impressões de anúncios cresceram 18% a.a., refletindo aumento de tempo gasto e frequência de uso em produtos como Instagram e Reels.

Além disso, o preço médio por anúncio avançou 6% a.a., indicando melhora na eficiência dos formatos publicitários e maior retorno percebido pelos anunciantes. Segundo a companhia, esse avanço está diretamente ligado à aplicação de inteligência artificial nos sistemas de recomendação, segmentação e otimização de campanhas, o que tem elevado o ROI para os anunciantes mesmo em um ambiente macro ainda seletivo.

O número de usuários ativos diários segue em trajetória positiva, reforçando o efeito de escala da plataforma e criando um ciclo virtuoso entre engajamento, dados e monetização. Em contrapartida, os custos e despesas cresceram 40% a.a., pressionados principalmente por investimentos em infraestrutura de IA e aumento de headcount.

O segmento Reality Labs continuou gerando perdas relevantes, com prejuízo operacional de US$ 6,0 bilhões no trimestre, evidenciando que a aposta no metaverso segue sem impacto positivo material nos resultados de curto prazo.

Perspectivas para 2026

Para o 1T26, a Meta projeta receita entre US$ 53,5 bilhões e US$ 56,5 bilhões, bem acima do consenso de mercado, sinalizando aceleração do crescimento de top line no início de 2026.

Para o ano fiscal de 2026, a companhia indicou despesas totais entre US$ 162 bilhões e US$ 169 bilhões, além de capex elevado, entre US$ 115 bilhões e US$ 135 bilhões, refletindo um novo ciclo de investimentos pesados em infraestrutura de IA.

Apesar desse aumento significativo de gastos, a administração destacou que espera entregar lucro operacional em 2026 acima do nível de 2025, reforçando a confiança na capacidade de monetização do core business e na alavancagem operacional ao longo do tempo.

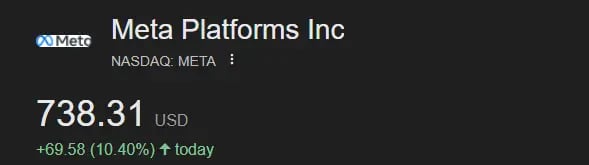

Ações da Meta disparam 10% e voltam ao radar do mercado

As ações da Meta subiram cerca de 10% após a divulgação dos resultados, refletindo a leitura positiva do mercado sobre a aceleração do crescimento de receita e a visibilidade mais clara para 2026.

O guidance mais forte para o 1T26 ajudou a aliviar preocupações sobre desaceleração do negócio de publicidade, mesmo diante do capex elevado.

Vale a pena investir nas ações da Meta?

Os resultados do 4T25 reforçam que a Meta segue executando muito bem seu principal vetor de valor: engajamento elevado, escala massiva e monetização cada vez mais eficiente via IA.

O mercado parece disposto a tolerar investimentos mais agressivos, desde que o crescimento da receita continue acelerando. O principal ponto de atenção segue sendo o equilíbrio entre expansão e disciplina de capital, especialmente diante das perdas recorrentes em Reality Labs.

Hoje, as ações da META negociam a 25x lucro, com uma expectativa de crescimento de lucros para 2026 de 26% e para 2027 de 14%. Na nossa visão, mesmo com as altas pós-resultados, seguem sendo uma boa oportunidade de investimento.