Desktop (DESK3) tem geração de caixa +140% maior em 2025

Companhia teve crescimento mais fraco em sua receita no último ano, mas viu sua margem Ebitda atingir seus maiores níveis históricos

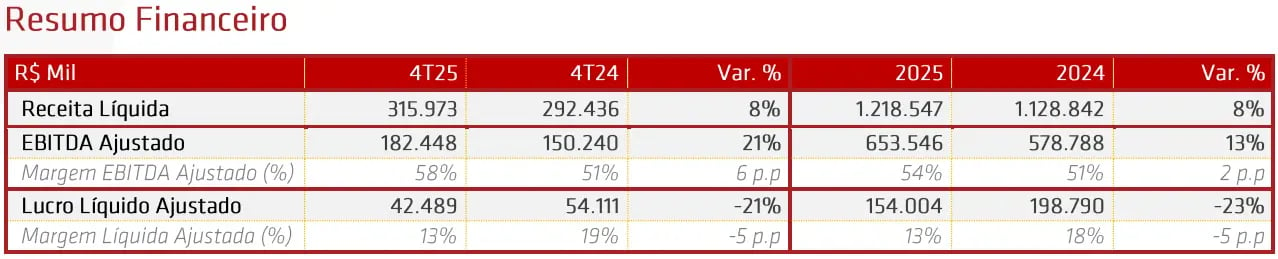

A Desktop (DESK3) registrou uma receita líquida de R$ 316 milhões no 4T25, alta de +8% na comparação anual. Já o Ebitda foi de R$ 182 milhões (+21%), enquanto o lucro líquido totalizou R$ 42 milhões, queda de -21% em relação ao 4T24.

Adições líquidas orgânicas mais fracas

Com a entrada em seis novas cidades (vs. 4T24), a Desktop passou a operar em 200 municípios no interior de SP, com uma infraestrutura de fibra óptica de 58 mil km de extensão, fazendo com que a companhia conte com 4,8 milhões de casas passadas na região, aumento de +8%.

Já o número de casas conectadas subiu um pouco menos (+7%), chegando a 1,2 milhão no período, com uma adição líquida orgânica de apenas 9 mil (-59%). A queda pode ser explicada pela priorização na geração de caixa no trimestre, o que resultou em redução do nível de vendas consolidadas (mas, ao mesmo tempo, houve um percentual recorde de vendas digitais, de 63%, +10 p.p.).

Crescimento com foco em geração de caixa

Com o aumento na base de clientes, a receita líquida da Desktop cresceu +8%, atingindo R$ 316 milhões. Os custos dos serviços prestados -6% menores, porém, fez com que o lucro bruto tivesse alta ainda maior, de +13%, totalizando R$ 249 milhões.

Além disso, as iniciativas voltadas à eficiência operacional (redução de serviços de terceiros, adequação no quadro de funcionários pelo maior uso de tecnologias, otimizações de estruturas gerenciais etc.) e as menores despesas de marketing (pelas menores vendas no período) resultaram em uma aumento ainda mais expressivo para o Ebitda, que foi de R$ 182 milhões (+21%), com margem de 58% (+6 p.p.).

Contudo, com uma alta de +19% na linha de depreciação e amortização e um aumento de +5% no resultado financeiro (negativo), o lucro líquido ajustado (desconsiderando despesas não recorrentes, em especial, relacionadas a M&As) foi de R$ 42 milhões, baixa de -21%.

Enquanto isso, o fluxo de caixa apresentou melhora significativa no trimestre. Enquanto o fluxo de caixa operacional totalizou R$ 181 milhões (+29%), o capex (investimento) teve baixa de -40%, ficando em R$ 82 milhões (26% da receita líquida, -21 p.p.). Assim, o fluxo de caixa livre foi de R$ 99 milhões, aumento expressivo em relação aos R$ 4 milhões do 4T24.

Por fim, sua posição de caixa subiu para R$ 480 milhões (+25%), enquanto sua dívida bruta ficou em R$ 1,99 bilhão (+13%). Dessa forma, sua dívida líquida totalizou R$ 1,51 bilhão e sua alavancagem (dívida líquida/Ebitda) caiu para 2,07x (vs. 2,30x no 4T24).

Adeus em breve

Apesar da queda no lucro, o último trimestre de 2025 foi marcado por avanços importantes em outras linhas da Desktop, contribuindo para que a empresa fechasse o ano passado com mais um sólido resultado. No consolidado de 2025, sua receita cresceu +8%, seu Ebitda +13%, enquanto seu lucro líquido teve queda de -23%. O destaque, porém, foi a forte geração de caixa livre, de R$ 210 milhões, alta de +140%.

Em um cenário ainda desafiador para crescimento (tanto orgânico como via novos M&As), a companhia manteve-se mais criteriosa em relação à entrada de novos clientes, reforçando seu foco em sustentabilidade financeira. Vale destacar os avanços nas vendas digitais, que atingiram participação recorde no 4T25 e que, historicamente, identificam melhores perfis de clientes e com menor incidência de inadimplência.

Dessa forma, para 2026, a expectativa é que a Desktop mantenha seu foco em eficiência operacional (com margem Ebitda acima de anos anteriores) e geração de caixa. Além disso, com a gestão que vem sendo realizada em seu endividamento (e perspectivas de cortes de juros no país), espera-se a retomada de sua lucratividade.

Além dos possíveis ganhos de eficiência operacional e uma maior geração de caixa daqui para frente, a companhia ainda pode destravar uma série de oportunidades de crescimento caso o cenário macroeconômico melhore, como a entrada em novas cidades (ou até estados), o maior fornecimento de seus serviços para empresas e a atuação em telefonia móvel (através da rede da TIM).

Venda para a Claro: o que muda para o investidor?

Sobre a transação com a Claro, a Desktop não havia compartilhado nenhuma novidade em sua teleconferência (18 de março), mas, no dia 22 de março, a empresa anunciou que fechou o acordo para a venda para a gigante de Telecom, por um enterprise value (valor do equity + dívida líquida) de R$ 4 bilhões, o que implica em um preço de R$ 20,82 por ação (+45% acima do preço de fechamento do pregão pré-anúncio).

Vale a pena investir em DESK3?

Assim, com um adeus em breve e com o mercado já tendo consumido boa parte do prêmio da transação após o anúncio, não temos recomendação de compra para DESK3.