Decisões emocionais nos investimentos: como evitar erros

Entenda como decisões emocionais afetam seus investimentos e como evitar erros que podem custar caro no longo prazo

Você já tomou uma decisão de investimento e, semanas depois, percebeu que ela tinha mais a ver com o que estava sentindo do que com o que os dados indicavam?

Se a resposta for sim, isso não é um desvio pontual. É um padrão. E, dependendo do tamanho do seu patrimônio, pode ser um risco silencioso, mas extremamente caro.

O impacto das decisões emocionais nos investimentos

Em abril de 2025, após o anúncio do tarifaço por Donald Trump, o índice VIX disparou para níveis não vistos desde a pandemia. Muitos investidores venderam no pior momento e ficaram de fora da recuperação que veio logo depois.

Menos de um ano depois, em fevereiro de 2026, ataques no Oriente Médio interromperam o fluxo de petróleo no Estreito de Ormuz. O preço da commodity saltou mais de 50% em poucos dias. Novamente, decisões apressadas dominaram carteiras inteiras.

Esses episódios parecem diferentes na superfície. Mas, na prática, são manifestações do mesmo fenômeno: decisões guiadas por emoção em momentos de estresse.

O ponto mais importante é este: acesso à informação nunca foi o problema. O verdadeiro risco está na forma como ela é interpretada sob pressão.

E aqui está o que poucos investidores gostam de admitir: quanto maior for o patrimônio, maior o custo absoluto de cada erro emocional.

Finanças comportamentais: por que erramos?

A teoria financeira tradicional assume que investidores são racionais. Na prática, isso raramente acontece.

As finanças comportamentais mostram que:

- Reagimos rapidamente a ameaças

- Seguimos o comportamento da maioria

- Evitamos perdas mais do que buscamos ganhos

Ou seja, nosso cérebro não foi feito para investir.

Desenvolvida por pesquisadores como Daniel Kahneman e Amos Tversky, cujo trabalho rendeu o Nobel de Economia em 2002, as finanças comportamentais combinam psicologia e economia para explicar por que pessoas inteligentes, bem-informadas e experientes tomam decisões financeiras sistematicamente irracionais.

O ponto central é simples: nosso cérebro não foi projetado para os mercados financeiros. Ele foi moldado por milhões de anos de evolução para reagir rápido a ameaças, seguir o grupo e evitar perdas imediatas.

Mais patrimônio, mais pressão

Para investidores com patrimônio elevado, o cenário tem uma camada adicional de complexidade. O volume em jogo amplifica o impacto emocional de cada oscilação.

Uma queda de 15% em uma carteira de R$ 10 milhões é, matematicamente, igual à mesma queda em uma carteira de R$ 100 mil, mas, psicologicamente, a experiência é completamente diferente.

O peso desses números ativa mecanismos de estresse que comprometem a qualidade do julgamento exatamente quando ele precisa ser mais apurado.

Principais vieses que afetam investidores

Efeito manada

Pessoas tendem a replicar o que os outros estão fazendo.

Viés de confirmação

Pessoas buscam informações que confirmem suas crenças.

Viés de ancoragem

Pessoas tendem a basear suas decisões na primeira informação recebida.

Aversão à perda

Pessoas tendem a evitar perdas, custe o que custar.

Momentos que testaram investidores nos últimos anos

O choque geopolítico e o petróleo

Em 28 de fevereiro de 2026, ataques aéreos conjuntos dos EUA e de Israel contra o Irã desencadearam um dos maiores choques geopolíticos dos últimos anos.

O fechamento efetivo do Estreito de Ormuz interrompeu aproximadamente 20% do fornecimento global de petróleo, provocando alta imediata nos preços do barril e forte volatilidade nos mercados.

Investidores que reagiram ao ruído inicial, vendendo posições em pânico, provavelmente tomaram decisões que vão custar caro nos próximos trimestres.

Temos um excelente exemplo de aversão às perdas, com investidores observando um mundo inseguro e já se blindando mentalmente por meio da venda de ativos de risco.

A guerra tarifária de 2025 e o Liberation Day

Em 2 de abril de 2025, o presidente Trump anunciou o tarifaço, que desencadeou vendas em pânico generalizadas nos mercados globais.

O índice VIX saltou a níveis não vistos desde a pandemia.

Enquanto os institucionais permaneceram cautelosos, uma parcela dos investidores individuais vendeu no fundo — e perdeu a rápida recuperação subsequente.

Aqui temos um caso claro do efeito manada e de como ele pode ser prejudicial aos mais atrasados.

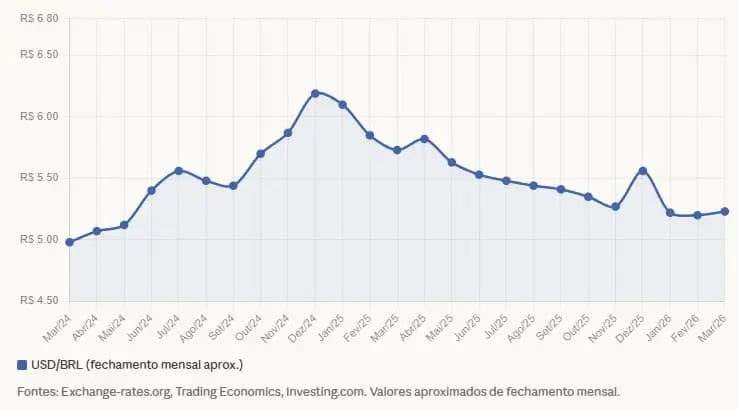

O USD/BRL desde 2024

No fim de 2024, o dólar atingiu máximas históricas, superando o patamar de R$ 6,50.

Naturalmente, observamos um pânico generalizado, que levou a dolarizações fortes em um momento que exigia calma.

Em 2025 e 2026, por motivos exógenos ao cenário local, observamos o dólar chegando a cair para R$ 5,12.

Tomar decisões de alocação cambial nesse ambiente, sem um processo estruturado de envio de recursos para mercados internacionais, é convidar o viés de ancoragem.

O problema não é emoção. É decidir sem estrutura

Tentar eliminar as emoções nas decisões é uma estratégia ineficaz. Ela simplesmente não funciona.

A solução é criar uma estrutura que funcione independentemente do que você está sentindo.

Tenha alguém que diga quando você está errado. O maior problema de tomar decisões sozinho é que você só ouve a própria narrativa, e ela, nos momentos de estresse, é enviesada por definição.

Um consultor independente funciona como contrapeso. Ele não está ali para concordar com você. Está ali para questionar a tese, apontar o viés que não está enxergando e devolver racionalidade quando o mercado tira a sua.

Pare de olhar o mercado minuto a minuto. Acompanhar cada oscilação alimenta a ansiedade e cria uma falsa urgência de agir.

Grandes decisões de patrimônio não se tomam no calor do pregão. Elas se tomam com calma, com análise e com profissionais experientes ao lado, que já passaram por ciclos parecidos e sabem separar ruído de sinal. O consultor independente existe para isso: para que você não precise reagir sozinho a cada manchete.

A importância de um consultor independente

Conte com um modelo livre de conflitos. Gerentes de banco e assessores de corretora são remunerados pelos produtos que distribuem. O consultor independente, registrado na CVM, é remunerado pelo cliente, e só por ele. Não tem cota de captação, não tem meta de produto e não tem bônus atrelado a qual fundo você escolhe.

Quando o incentivo financeiro está 100% alinhado com o seu resultado, a qualidade da orientação muda por completo.

O risco silencioso de investir sozinho

Mercados são, por natureza, instáveis. Oscilam, surpreendem e, frequentemente, contrariam expectativas consensuais.

O DXY cai 12% e sobe 5% em semanas. O real aprecia quando o mercado esperava desvalorização, e despenca quando o consenso era de estabilidade. Eleições redistribuem incertezas. O Banco Central muda de direção. Guerras começam sem aviso. Nenhum investidor controla essas variáveis.

O que é controlável, e raramente recebe atenção proporcional à sua importância, é a qualidade do processo de decisão.

A questão central não é se os mercados continuarão voláteis; isso é parte do jogo.

A questão é outra: suas decisões estão sustentadas por um processo sólido ou ainda reagem ao ambiente ao seu redor?

Porque, na prática, é isso que separa quem preserva patrimônio de quem o expõe a riscos desnecessários ao longo do tempo.

Se essa reflexão faz sentido, vale dar um passo além.

Nossa avaliação de carteira pode revelar pontos que passam despercebidos no dia a dia: concentração excessiva, desalinhamento com seus objetivos, riscos tributários evitáveis ou decisões tomadas fora de um processo claro.

Sem conflito de interesse. Sem pressão por produto. Com foco exclusivo na qualidade das suas decisões ao longo do tempo.

Se fizer sentido para você, podemos analisar sua carteira e discutir onde estão os riscos e as oportunidades que realmente importam.