Debêntures incentivadas rendem menos que o CDI em outubro

O risco aumentou, mas o prêmio não. Entenda por que as debêntures incentivadas renderam menos que o CDI e veja se ainda compensam o risco

Outubro foi um mês difícil para os fundos de debêntures incentivadas. O segmento, que costuma ser visto como uma alternativa conservadora de renda fixa, registrou quedas relevantes — reflexo direto da crise de confiança em papéis de grandes empresas, como Braskem, Ambipar e Raízen.

O investidor pessoa física, acostumado a associar “debêntures incentivadas” à previsibilidade e segurança, surpreendeu-se ao ver perdas em sua carteira.

Mas o que está por trás desse movimento?

Por que os fundos de debêntures caíram?

A desvalorização desses fundos veio da alta das taxas de juros dos títulos no mercado secundário, consequência do aumento da percepção de risco. Quando o mercado passa a enxergar mais risco, exige uma remuneração maior — e isso faz o preço dos papéis cair.

No caso de Braskem e Ambipar, o problema está na governança corporativa: investigações, incertezas sobre passivos e dificuldades de comunicação com o mercado abalaram a confiança dos investidores. Já a Raízen sofre com margens comprimidas e endividamento elevado, em um momento desafiador para o setor de energia.

Esses três emissores, bastante presentes em carteiras de fundos de crédito privado, puxaram as cotações para baixo.

Como os índices reagiram no mês

O resultado apareceu nas rentabilidades negativas de diversos fundos: o Safra Debêntures Incentivadas caiu -0,64% no mês; o Daycoval Debêntures Incentivadas, -0,40%; o Absolute Hidra IPCA, -0,23%; e o Absolute Hidra CDI, -0,19%.

Índices e distorções de mercado

O movimento também ficou evidente no JGP Idex, índice que acompanha o desempenho de várias emissões de debêntures incentivadas.

Os papéis indexados ao IPCA+ caíram 0,40%, enquanto os indexados ao CDI subiram 0,38%, mas ainda renderam menos do que o próprio CDI no mês.

Essa correção, no entanto, não é um “acidente de percurso”. Ela reflete o ajuste de preços após um período de forte demanda por títulos isentos de Imposto de Renda, impulsionada pela incerteza em torno da MP 1.303, que pode alterar o benefício fiscal das debêntures incentivadas.

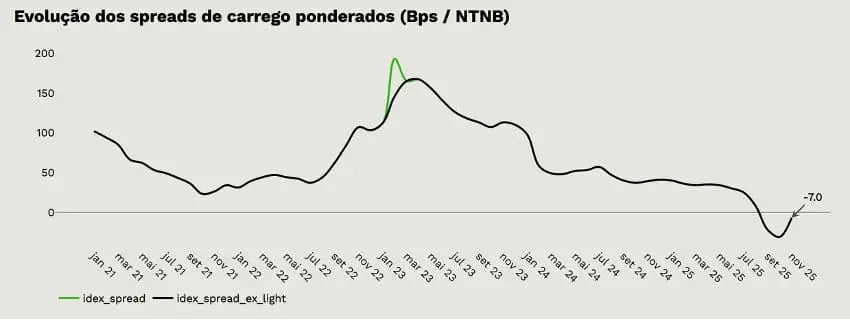

Spreads de crédito baixos e riscos elevados

Mesmo com essa correção, os spreads de crédito — a diferença entre a taxa paga por um título privado e a taxa da NTN-B (título público de risco mínimo) — continuam bem abaixo da média histórica.

Isso significa que o investidor hoje é pouco remunerado para correr o risco de crédito.

Com os juros ainda em patamar elevado, o ambiente se torna mais desafiador: empresas com dívidas altas enfrentam custos maiores para se financiar e ficam mais vulneráveis a dificuldades operacionais, o que pode gerar novos episódios de estresse nos preços.

Ainda vale a pena investir em debêntures incentivadas?

Na prática, o prêmio de risco oferecido pelos papéis privados é pequeno. Quando comparado às taxas generosas pagas pelo Tesouro, o custo-benefício das debêntures incentivadas não compensa.

Além disso, é preciso lembrar que os fundos cobram taxas de administração, o que reduz ainda mais o retorno líquido para o investidor, especialmente em um momento em que os spreads estão comprimidos.

Bolsa em alta: um contraponto à renda fixa

Enquanto o crédito privado vive um momento de pressão, a Bolsa brasileira segue em trajetória de forte valorização. O Ibovespa acumula alta de cerca de +31% em 2025, alcançando novas máximas praticamente mês a mês.

Esse desempenho vem na esteira de um cenário mais favorável aos mercados emergentes e de um possível início do ciclo de queda de juros no Brasil.

Em outras palavras, para quem tem perfil e tolerância a risco compatíveis, o mercado de ações tem oferecido retornos ajustados ao risco mais atraentes do que o crédito privado.

Além disso, os preços das ações no Brasil estão nos menores múltiplos históricos, mostrando o grande upside que podem ter pela frente.

No fim das contas, investir é exatamente isso: buscar estratégias inteligentes que maximizem o retorno e minimizem o risco.

Repensando o custo-benefício da renda fixa

Não se trata de escolher entre renda fixa e ações, mas de entender em que momento cada classe de ativo oferece a melhor relação entre risco e recompensa. Neste caso, enquanto o crédito privado ainda carrega fragilidades e prêmios comprimidos, a Bolsa vem oferecendo oportunidades mais consistentes.

O investidor que faz essa leitura e ajusta sua carteira de forma consciente, com base em análise e não em impulso, constrói um portfólio mais eficiente e resiliente ao longo do tempo.