Lucro da Cyrela (CYRE3) recua 6% no 2T25, para R$ 388 mi

Cyrela (CYRE3) tem lucro 6% menor e queima de caixa de R$ 392 mi no 2T25. Veja destaques, perspectivas e se vale investir após o balanço

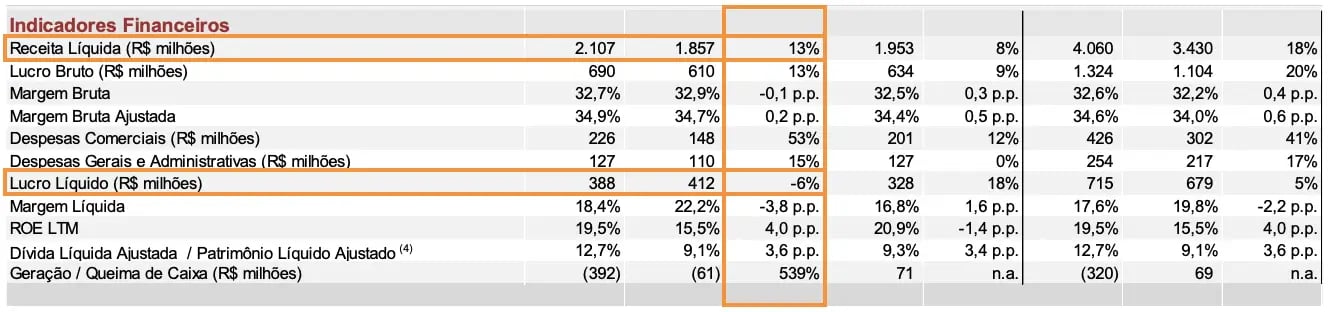

A Cyrela (CYRE3) reportou registrou uma receita líquida de R$ 2,1 bilhões no 2T25, +13% de alta na comparação anual, com margem bruta de 32,7% (-0,1 p.p.). Já o lucro líquido da incorporadora totalizou R$ 388 milhões, leve baixa de -6%.

Destaques financeiros da Cyrela (CYRE3) no 2T25

A Cyrela lançou 17 novos empreendimentos no 2T25, quase o dobro dos lançamentos do mesmo período do ano passado (oito). O VGV (valor geral de vendas) lançado (excluindo as permutas) totalizou R$ 2,9 bilhões, mostrando um forte crescimento de +176%.

As vendas da incorporadora totalizaram R$ 2,2 bilhões, alta de +31%, enquanto sua VSO (velocidade de vendas) no trimestre foi de 52,3% (leve baixa de -0,3 p.p.).

No 2T25, a empresa reportou uma receita líquida de R$ 2,1 bilhões no 2T25, alta de +13%, enquanto a margem bruta ficou praticamente estável em 32,7% (-0,1 p.p.).

Com um crescimento maior das despesas comerciais (+53%), além da alta de +15% das despesas gerais e administrativas, o lucro líquido da Cyrela registrou queda de -6%, totalizando R$ 388 milhões, com um ROE (retorno sobre patrimônio líquido) de 19,5%.

No período, a companhia ainda registrou uma queima de caixa de R$ 392 milhões (alta de +539%) e, por fim, sua dívida líquida (dívida bruta de R$ 6,8 bi - caixa de R$ 6,1 bi) atingiu R$ 717 milhões, passando a representar 12,7% do patrimônio líquido.

O que esperar da Cyrela (CYRE3) em 2025?

A Cyrela reportou resultados neutros no 2T25 e, apesar da queima de caixa, mantém uma sólida posição financeira para continuar investindo e entregando crescimento no futuro.

Cabe destacar que a companhia possui um backlog (receita líquida a apropriar) de R$ 9,8 bilhões, com uma margem bruta a apropriar de 36,3% (estável em relação ao 2T24).

Desta forma, a tendência é que a Cyrela mantenha bons resultados ao longo do ano, ainda mais com sua forte atuação em segmentos mais resilientes (baixa renda e alta renda).

Dividendos da Cyrela (CYRE3)

A Cyrela não anunciou novos pagamentos de dividendos aos seus acionistas. Desta forma, seu dividend yield (rendimento anual de dividendos) se manteve em apenas 4,2%.

Vale a pena comprar CYRE3 após o 2T25?

Apesar da excelência operacional e financeira, com um longo histórico de execução (a Cyrela é a maior construtora do país), enxergamos uma melhor oportunidade em uma de suas joint-ventures, a Lavvi (LAVV3), que possui os melhores indicadores no segmento de alta renda, além de negociar a apenas 6x lucros e com um dividend yield acima de 8%.