CVC (CVCB3) dobra prejuízo e ação cai -10,78% no 2T25

CVC (CVCB3) tem prejuízo de R$ 15,9 mi no 2T25. Ação despenca -10,78% com pressão financeira, apesar de alta de receita e Ebitda. Veja os destaques

As ações da CVC (CVCB3) desabaram -10,78%, nesta quarta-feira, 13, após a divulgação dos resultados do segundo trimestre de 2025 (2T25) da companhia. O papel da empresa de turismo encerrou cotado a R$ 2,07.

Resultados da CVC no 2T25

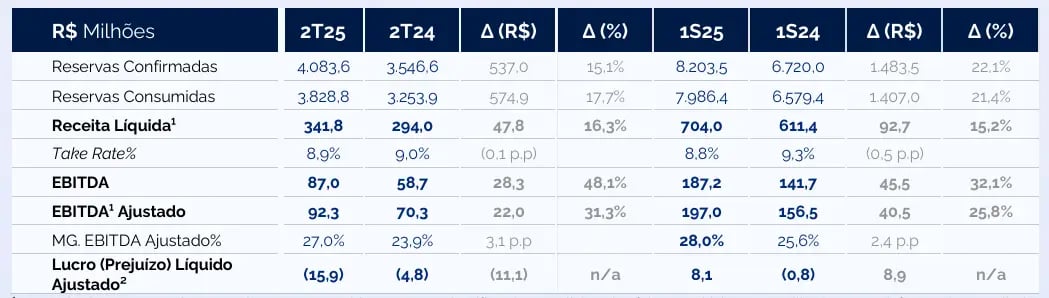

No 2T25, a CVC apresentou uma receita líquida de R$ 341,8 milhões, representando um avanço de 16,3% em relação ao mesmo período do ano anterior. O Ebitda ajustado totalizou R$ 92,3 milhões, com crescimento de 31,3% na comparação anual.

Apesar disso, a empresa teve um prejuízo de R$ 15,9 milhões, superior ao prejuízo de R$ 4,8 milhões registrado no 2T24, refletindo pressões do lado financeiro.

Crescimento de receita e reservas confirmadas

A companhia reportou R$ 4,08 bilhões em reservas confirmadas no trimestre, um crescimento de 15% na comparação com o segundo trimestre do ano anterior.

O Brasil representou a maior parte das reservas, com crescimento de 10%, enquanto a operação da Argentina apresentou avanço de 37%, impulsionado pela retomada econômica e pelo fortalecimento da operação da marca Ola.

O aumento de reservas teve reflexo direto na receita líquida, que avançou tanto no Brasil quanto na Argentina.

No mercado brasileiro, a receita subiu 16%, com destaque para a elevação no take rate do segmento B2C, favorecido pela menor participação de cruzeiros no mix. Já na Argentina, o crescimento de receita foi de 17,6%, mas o take rate recuou em função do maior peso do canal B2B, que possui margens menores que o B2C.

Evolução do Ebitda e da margem

A companhia alcançou um Ebitda ajustado de R$ 92,3 milhões no 2T25, representando um aumento de R$ 22 milhões em relação ao ano anterior. A margem Ebitda ajustada evoluiu 3,1 pontos percentuais, alcançando 27,0%, reflexo de ganhos de escala, controle de despesas administrativas e crescimento das receitas.

No Brasil, o Ebitda ajustado somou R$ 78,9 milhões, com margem de 28%. Já a operação da Argentina, em processo de recuperação, entregou um Ebitda ajustado de R$ 13,4 milhões e margem de 22,3%, avanço de 41% sobre o 2T24.

Sem os ajustes — efeitos cambiais, reversões contábeis e eventos não recorrentes —, o Ebitda contábil foi de R$ 87,0 milhões, ainda assim superior ao mesmo período do ano anterior (+48,1%).

Pressão nas linhas financeiras e prejuízo

Apesar da melhora operacional, a CVC ampliou seu prejuízo líquido ajustado, que passou de R$ 4,8 milhões no 2T24 para R$ 15,9 milhões no 2T25. Esse resultado negativo decorre do aumento expressivo nas despesas financeiras, que cresceram R$ 58 milhões no trimestre.

Os principais fatores para esse crescimento foram a elevação nos juros sobre antecipações de recebíveis, o aumento da alíquota de IOF em transações internacionais e a redução de ganhos cambiais na Argentina, decorrente de mudanças na política cambial. A taxa referencial média utilizada nos financiamentos subiu de 10,5% para 14,5% ao ano, elevando os custos de capital.

Considerando o número contábil, o prejuízo líquido reportado foi ainda maior, de R$ 46,4 milhões, mais que o dobro do prejuízo do 2T24 (R$ 22,2 milhões), pressionado por despesas financeiras elevadas, redução nas receitas com variação cambial e efeitos negativos de hedge cambial.

Expansão da rede e estratégia comercial

A CVC manteve sua estratégia de expansão via franquias, totalizando 50 novas lojas abertas no trimestre, sendo 41 no Brasil e 9 na Argentina. Ao final do período, a rede contava com 1.565 lojas em operação, número que retoma os patamares observados antes da pandemia.

No segmento de produtos exclusivos, a companhia também reportou avanço relevante: a participação desses produtos nos embarques nacionais da CVC Lazer cresceu de 16,9% para 21,4% em relação ao 2T24, demonstrando maior penetração de ofertas diferenciadas no portfólio.

Redução da alavancagem e geração de caixa

Ao final do trimestre, a CVC apresentava uma dívida líquida de R$ 399,7 milhões, representando uma redução de R$ 155 milhões em relação ao mesmo período do ano anterior.

A alavancagem, medida pela relação dívida líquida sobre Ebitda dos últimos 12 meses, recuou de 1,6x para 0,9x, evidenciando uma estrutura de capital mais saudável. A dívida bruta somava R$ 650,8 milhões, enquanto o caixa e equivalentes encerraram o trimestre em R$ 251,1 milhões.

Gestão de capital de giro e fluxo de caixa

A geração de caixa operacional alcançou R$ 131 milhões no 2T25, crescimento de R$ 39 milhões em relação ao 2T24. Esse resultado decorre da melhoria na gestão do capital de giro, menor volume de pagamentos de juros e ajustes sem efeito de caixa, como variações cambiais.

O fluxo de caixa livre também evoluiu de R$ 51,2 milhões no 2T24 para R$ 105,7 milhões no 2T25, reforçando a capacidade de geração interna de recursos.

CVC em rota de recuperação. Vale a pena investir em CVCB3?

Os resultados do 2T25 mostram que a CVC segue em um ciclo de recuperação operacional, com crescimento consistente de receita e Ebitda, além de geração de caixa e redução da alavancagem.

A melhora na margem Ebitda demonstra eficiência na gestão de custos, especialmente com as despesas gerais e administrativas crescendo abaixo da inflação. No entanto, o prejuízo líquido recorrente é um sinal de alerta, especialmente pela pressão das despesas financeiras, que anulam os avanços operacionais.

A companhia ainda apresenta elevada dependência de capital de terceiros, com antecipações de recebíveis pesando sobre a estrutura financeira.

A exposição ao mercado argentino e à volatilidade cambial também representam riscos, além da sensibilidade à taxa de juros local.

A consistência do modelo depende de uma reestruturação mais profunda na forma como a companhia financia seu capital de giro. Dessa forma, mantemos recomendação “neutra” para CVC.