CSU Digital (CSUD3) vale a pena? Uma análise completa da empresa

Mesmo com bons fundamentos, a CSU Digital ainda é pouco acompanhada. Negocia a 7x lucro e 5x EBITDA. Veja análise, riscos e potencial da ação

As melhores oportunidades da Bolsa raramente são óbvias, e a CSU Digital (CSUD3) é um bom exemplo disso.

Pouco conhecida e frequentemente ignorada, a empresa opera nos bastidores do sistema financeiro, viabilizando pagamentos, serviços e experiências digitais que milhões de pessoas usam todos os dias, sem perceber.

E é justamente por estar fora dos holofotes que pode estar uma das assimetrias mais interessantes do mercado hoje.

O que é a CSU Digital e o que a empresa faz?

A CSU não é uma fintech, nem um banco, muito menos uma empresa de call center.

Ela é a infraestrutura que permite que bancos, fintechs e grandes empresas ofereçam serviços financeiros.

Quando você faz um pagamento, usa um cartão, acessa uma carteira digital ou interage com um sistema financeiro, existe uma boa chance de que, nos bastidores, a CSU esteja operando aquela engrenagem.

Sabe aqueles milésimos de segundos entre você passar ou encostar o seu cartão, celular ou relógio digital na maquininha e aparecer na tela “pagamento aprovado”? Pois é, é a CSU trabalhando.

Com um posicionamento relevante no segmento, a CSU possui mais de 30% de participação no mercado de processamento independente de cartões de crédito. E você, provavelmente, nunca ouviu falar na CSU.

Modelo de negócio da CSU Digital

A CSU atua no modelo B2B2C, fornecendo tecnologia para que outras empresas levem soluções de meios de pagamento, Banking as a Service (BaaS) e programas de fidelidade e incentivo ao consumidor final.

CSU Pays

Na divisão CSU Pays, a companhia ainda oferece soluções de processamento de pagamentos via Pix e criptomoedas, emissão e gestão de cartões, prevenção de fraudes e serviços de back-office.

Mas não para por aí. O portfólio de soluções da companhia é amplo.

CSU DX (Digital Experience)

Na divisão CSU DX, atua com soluções digitais no atendimento às demandas de relacionamento para os seus clientes, seja no front-office (atendimento) ou no middle-office (esteiras de processos).

O front-office passou por uma grande transformação. Se antes a CSU atuava como uma das gigantes de call centers, com foco em relacionamento, vendas e cobranças, hoje o modelo evoluiu para customer experience, com soluções digitais de autoatendimento, robotização e automação.

Já no middle-office, a CSU oferece soluções para digitalização e automatização de processos e esteiras de negócios, por meio da automação de processos e documentos, fluxos de trabalho e prevenção à fraude, por exemplo.

A CSU faz parte do seu cotidiano e você nem percebe. Do atendimento do iFood até a Casas Bahia e a Claro, a CSU Digital está presente.

Ou seja, enquanto o mercado olha para quem aparece na vitrine, a CSU está atuando na infraestrutura do shopping inteiro.

Crescimento e indicadores financeiros

A CSU não é uma empresa nova. Com mais de três décadas de vida, nasceu como pioneira no processamento de pagamentos no Brasil e se transformou junto com o sistema financeiro.

Mas o ponto de inflexão mais relevante veio nos últimos anos. A partir de 2018, a companhia iniciou um processo profundo de digitalização, ampliando seu portfólio, entrando no universo de fintechs, embedded finance e soluções com hiperautomação e inteligência artificial.

Hoje, se posiciona como uma das principais infratechs independentes do país, com bilhões de transações processadas e uma base relevante de clientes.

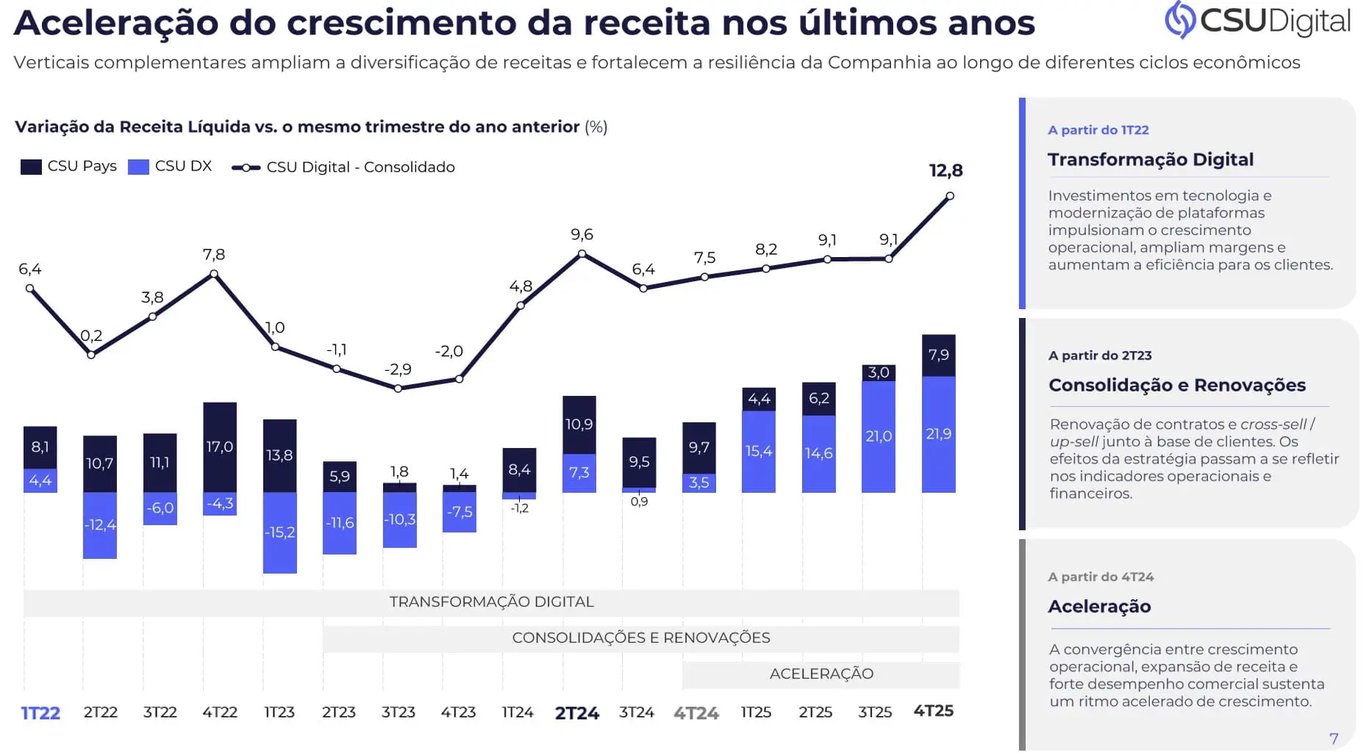

Diante dessa dinâmica, a CSU entregou, desde 2018, crescimento médio anual de cerca de 6% da receita, 13% do Ebitda e 18% do lucro líquido.

E um ROE e ROIC médios acima de 20% nos últimos anos.

E não só isso: a companhia mantém um nível de alavancagem confortável e baixa necessidade de investimentos, favorecendo uma geração de caixa robusta. Desse modo, consegue manter uma boa distribuição de dividendos (payout de 50%).

E, ainda assim, segue fora do radar da maioria dos investidores.

Novo ciclo de crescimento

Mas existe um detalhe importante, e é justamente aqui que mora a oportunidade.

A CSU entrou em um ciclo mais intenso de investimentos, com foco em internacionalização, novas soluções, inteligência artificial e expansão comercial.

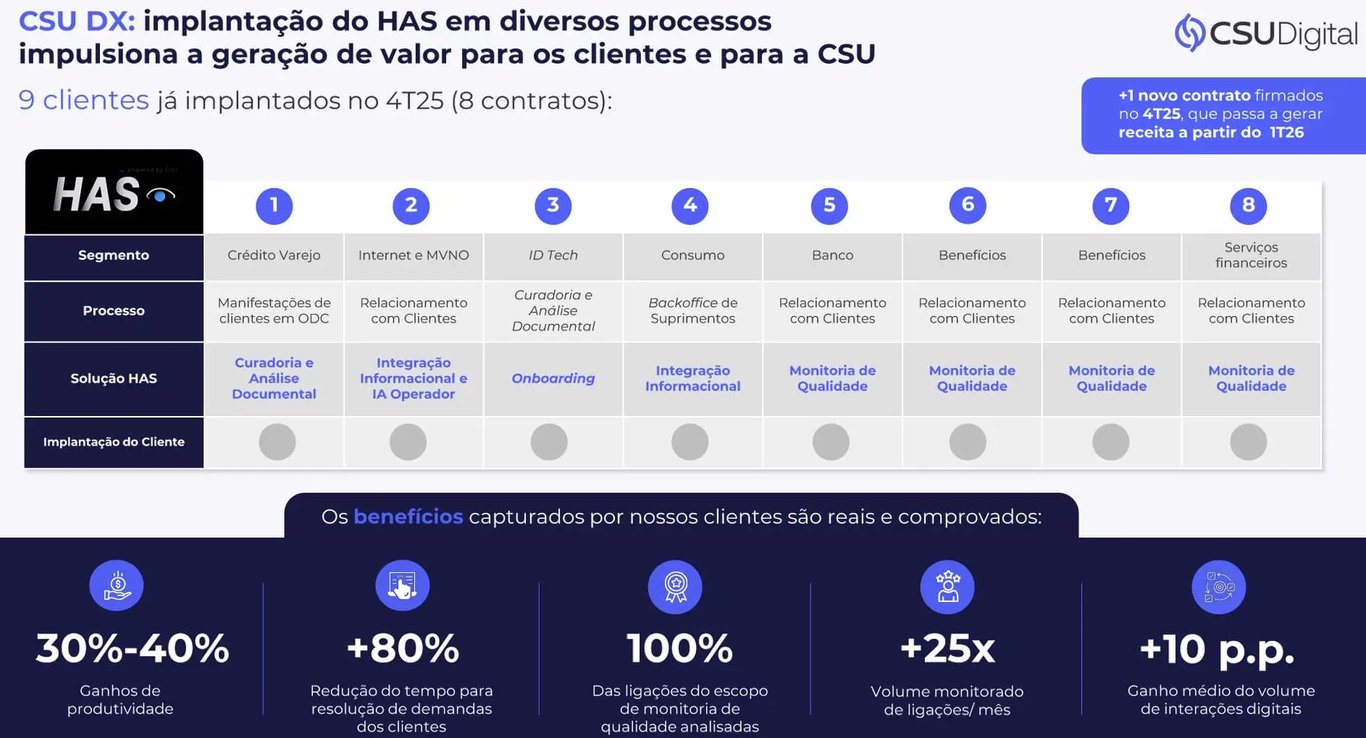

O plano é manter o ritmo de novos contratos na Pays, por meio do portfólio atual e de novas soluções com IA, além da agenda de internacionalização. Já na unidade DX, o foco é a expansão e novos contratos da solução de hiperautomação (HAS), que, além de incrementar a receita, devem contribuir para a melhora das margens.

No âmbito internacional, a companhia realizou, em dezembro, a primeira transação em ambiente de produção — um avanço relevante para a conclusão da plataforma tecnológica voltada ao mercado dos EUA.

Neste primeiro momento, a CSU vai oferecer serviços de processamento de cartões emitidos nos EUA e gestão digital, com experiência diferenciada, como zero % de IOF, câmbio reduzido e parcelamento. Adicionalmente, a companhia vai oferecer suporte regulatório e de compliance para seus clientes (emissor).

No médio e longo prazo, a companhia pretende expandir o portfólio completo de soluções (Pays + DX) no processo de internacionalização.

Obviamente, esse ciclo de investimentos tem um custo, refletindo margens pressionadas nos últimos trimestres. Porém, essa pressão é momentânea, e o crescimento tende a acelerar a partir de 2027.

Tempo é um ativo mais subestimado

O mercado não costuma errar por falta de informação. Ele erra por falta de paciência.

Existe uma obsessão por timing, velocidade e decisões rápidas.

Mas a realidade é diferente. As maiores histórias de criação de valor não acontecem da noite para o dia.

E é justamente entre o ruído, a impaciência e o desinteresse que surgem as melhores oportunidades.

Como dizia Charlie Munger: “O grande dinheiro não está na compra ou na venda, mas na espera.”

CSU Digital vale a pena?

Sim. No entanto, a CSU (CSUD3) não é uma tese óbvia. E talvez nunca seja.

Mas é exatamente esse tipo de empresa, mal compreendida, em transformação e fora do radar que costuma carregar as melhores assimetrias.

Riscos da tese

Os riscos existem. A execução e a alocação de capital são pontos que seguimos acompanhando de perto.

Mas é justamente esse desconforto que cria oportunidades. Investir bem raramente é confortável — e nem deve ser.

Porque, quando tudo parece claro, o mercado já precificou. E esse não é o caso da CSU.

Por que a CSU Digital pode estar barata?

Diante da expectativa de crescimento para os próximos anos, a CSU tem potencial de multiplicar em pelo menos 2x o seu valor de mercado, hoje em torno de R$ 760 milhões. A assimetria fica ainda mais evidente ao observarmos a CSUD3 negociando a cerca de 7x lucro e 5x Ebitda.

Ou seja, enquanto o mercado ainda tenta entender a história, seguimos posicionados em CSU na série O Investidor de Valor.