Crocs (CROX): lucro cai -10,7% no 1T26, mas ação sobe no ano

As ações da Crocs caíram após o 1T26, mas ainda sobem 15% em 2026. Entenda os resultados, riscos e se CROX vale a pena

Apesar da queda desta quinta-feira, 30, a Crocs (CROX) vem em forte alta desde meados de março. No acumulado do ano, a ação CROX sobe +15%. No relativo, não é um movimento tão expressivo, mas, para uma empresa que não esperava crescimento para 2026, chama atenção.

A expectativa, até então, era de mais um ano fraco, com a Hey Dude puxando os resultados para baixo.

Mesmo assim, a ação da Crocs vinha subindo antes do resultado do primeiro trimestre de 2026 (1T26). E aí veio a surpresa: os números para 2026 não devem ser tão ruins quanto o mercado esperava.

Além de bater as expectativas no trimestre, a Crocs revisou para cima suas projeções para o ano. E aí fica a provocação: imagina se a empresa voltar a crescer...

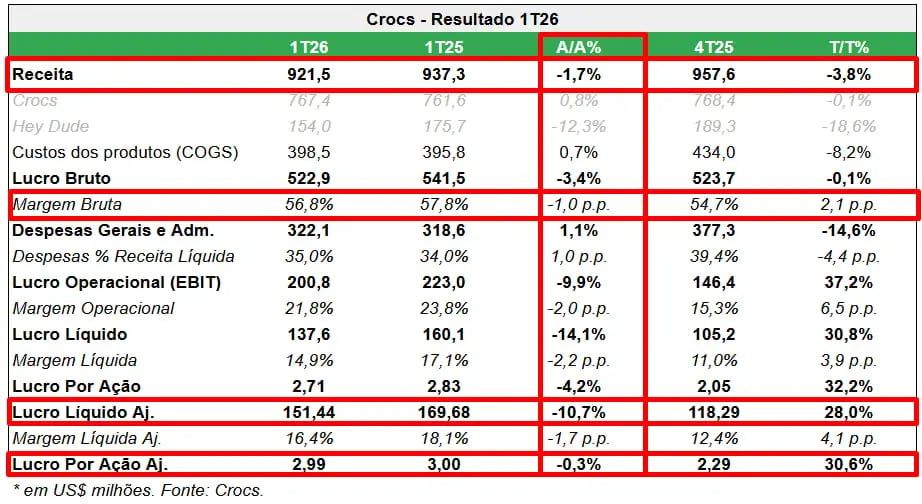

Destaques dos resultados da Crocs no 1T26

No 1T26, as receitas da Crocs caíram -1,7%, enquanto a expectativa era de -4%. O lucro bruto caiu -3,4%, um pouco mais do que as receitas, em função do aumento nos custos com fretes, tanto terrestres quanto marítimos, diante da guerra. O Ebit e o lucro líquido ajustado também recuaram, ambos com quedas de -10% na comparação anual.

Não é um resultado de brilhar os olhos. Crescimento é o ponto mais importante para sustentar a valorização de uma ação no longo prazo. Mas o preço já incorpora essa estrutura sem crescimento.

Destaques operacionais do 1T26

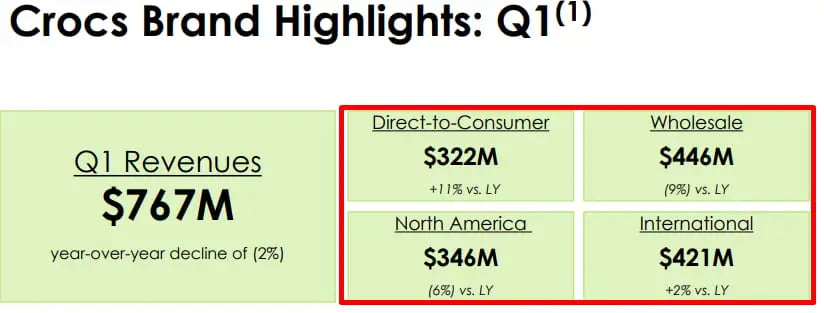

Em termos de dinâmica de resultado, a empresa segue a mesma toada dos últimos anos. A marca Crocs, principal negócio da companhia, continua indo bem. Já a Hey Dude segue indo muito mal.

Olhando apenas para a marca Crocs, o crescimento na comparação anual foi de +1%. O destaque ficou para o canal DTC, com alta de +11%, enquanto a parte de atacado teve queda de -9%. Nos EUA, as receitas recuaram -6%. No mercado internacional, houve crescimento de +2%.

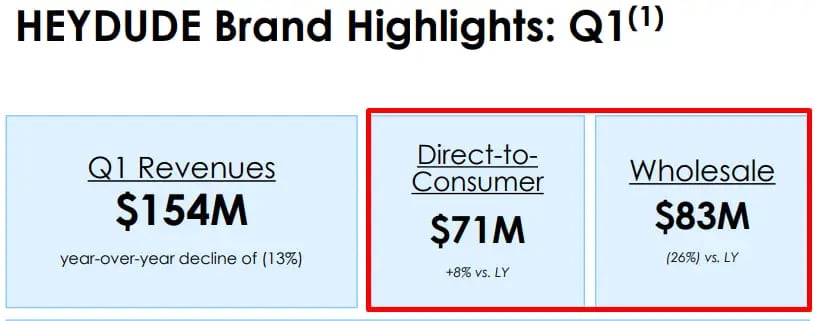

Já a Hey Dude apresentou, novamente, uma queda mais acentuada de receitas. Os números caíram -13% na comparação anual. O canal DTC cresceu +8%, mas o atacado recuou -26%.

Em termos de margens, a empresa continua saudável. A margem bruta apresentou pequena queda, mas segue em 58,5%. A margem operacional caiu para 21%, e a margem líquida para 16%. Apesar das quedas, ainda são níveis elevados para o setor.

Perspectivas & valuation

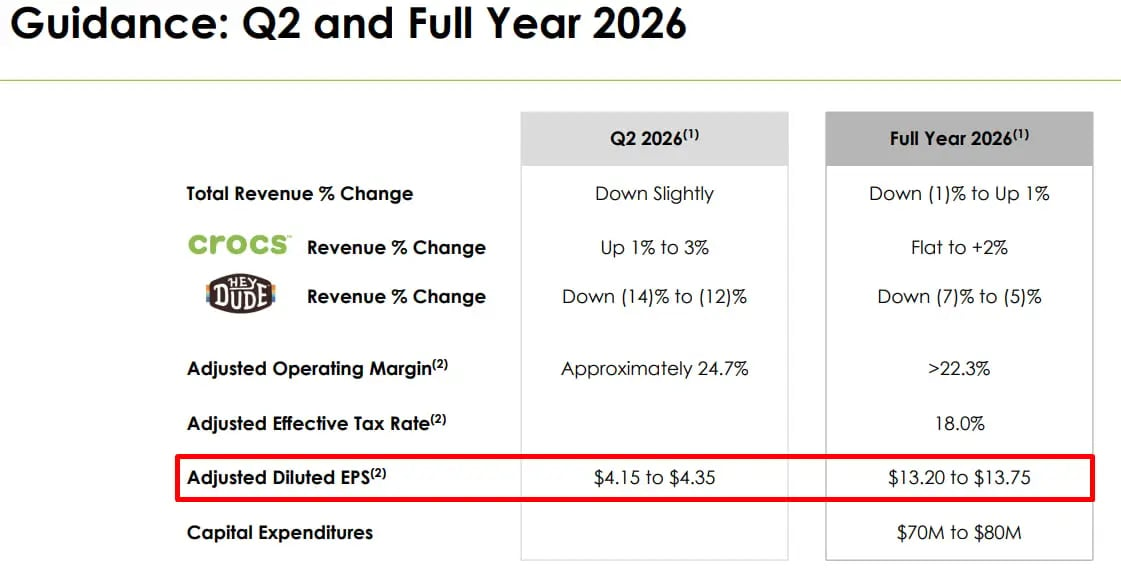

O principal ponto por trás da alta das ações no ano é que o cenário não será tão ruim quanto o esperado. A empresa atualizou suas projeções para 2026, com receitas variando entre -1% e +1%.

O lucro por ação deve ficar entre US$ 13,2 e US$ 13,75. O ponto médio, de US$ 13,50, está cerca de +3% acima do esperado no início do ano. É pouco? Sim. Mas, como temos comentado, pequenas revisões podem ter impacto relevante no preço.

Com o lucro esperado para este ano, as ações estariam negociando a 7,3x lucro. Isso sem considerar que a empresa ainda possui US$ 750 milhões em programa de recompra aberto, o que representa cerca de 15% do market cap.

A Crocs não é, nem de longe, a empresa mais “charmosa”. Mas a enxergamos como descorrelacionada da maior parte das exposições do portfólio. Tem um perfil de investimento diferente, mas complementar.

Mesmo com as altas recentes, ainda vemos uma boa relação de risco e retorno.