CRA: o prêmio atual compensa o risco do crédito agro?

A abertura dos spreads dos CRAs chama atenção, mas o risco do agronegócio também aumentou. Entenda se o prêmio atual compensa

Os CRAs (Certificados de Recebíveis do Agronegócio) voltaram ao radar dos investidores após a abertura dos spreads. Mas será que o prêmio atual dos títulos de renda fixa compensa o aumento dos riscos no setor agropecuário?

A abertura dos spreads tornou o CRA mais atrativo?

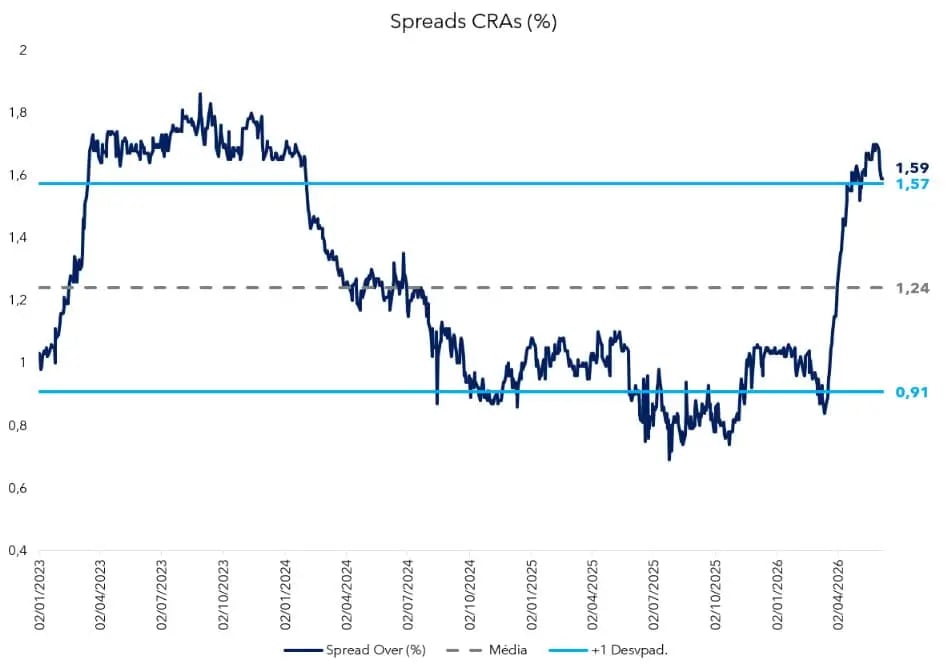

O spread over médio da classe saiu de patamares próximos de 0,90% no início do ano e voltou a beirar 1,59%, acima de um desvio-padrão da própria média histórica, que está em 1,24%. No papel, é o tipo de prêmio que aparece poucas vezes.

Contudo, a incômoda pergunta que proponho é: esse prêmio está pagando bem pelo risco que você corre, ou o mercado está cobrando barato por um risco que cresceu?

Pense em uma promoção de supermercado. O desconto agressivo chama atenção, mas o comprador estratégico para por um segundo e pergunta: “por que aquele produto está tão barato?". Às vezes é só oportunidade. Às vezes é porque a validade está perto.

Com produtos de renda fixa, vale a mesma pergunta.

Para responder, separamos quatro vetores de risco. Eles começam no lastro e vão até o clima.

O agronegócio enfrenta um ambiente mais desafiador

O primeiro vetor é o lastro. O agro brasileiro não está em um momento qualquer: está em um dos períodos mais difíceis da sua história recente de crédito.

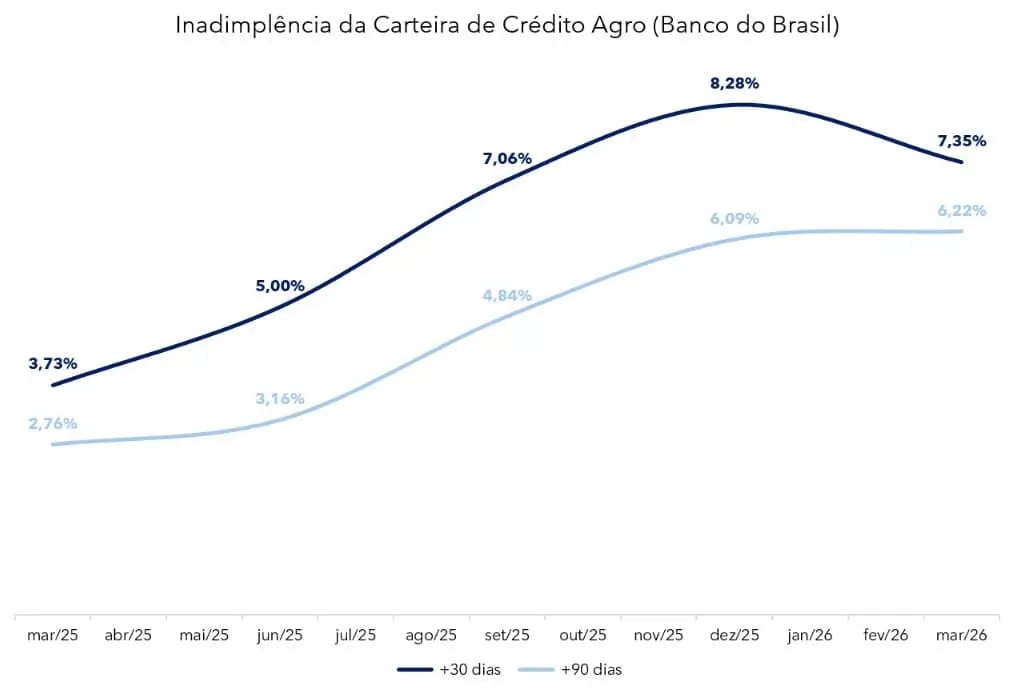

O sintoma mais visível apareceu no balanço do Banco do Brasil. A inadimplência acima de 90 dias no agronegócio chegou a 6,22% da carteira rural no primeiro trimestre de 2026, com forte impacto sobre o lucro e as provisões do banco.

Esse número não caiu do céu. O setor enfrenta dificuldades desde a quebra da safra de soja em 2024, e o quadro foi agravado por juros altos e custos de produção pressionados.

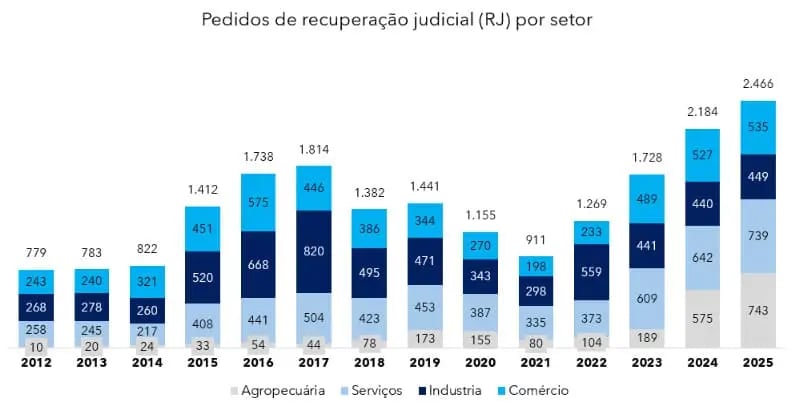

O reflexo na economia real é a fila de reestruturações. Em 2025, o agro liderou os pedidos de recuperação judicial no país, respondendo por cerca de 30% do total.

Para quem carrega um CRA, isso importa porque o pagador final, em boa parte das estruturas, é exatamente esse produtor ou essa empresa do agro que está no centro do estresse.

Juros reais elevados pressionam o crédito privado

O segundo vetor é o juro. O mercado passou a enxergar política monetária restritiva por mais tempo. Mas o dado que mais chama atenção não é somente a Selic e sim o juro real. Ele está em um nível que se vê poucas vezes.

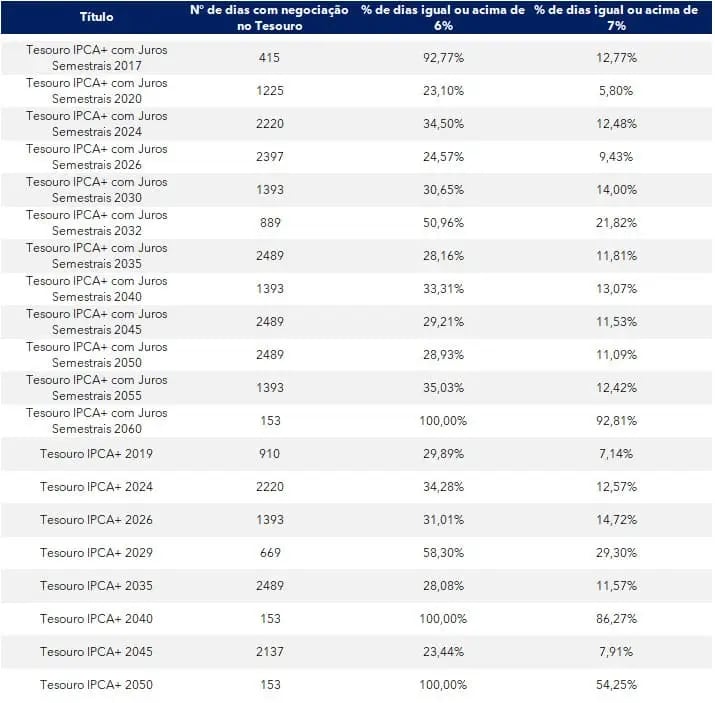

Uma NTN-B com vencimento em 2032 paga hoje IPCA + 8,30%, a maior taxa entre os vencimentos da tela. É o tipo de retorno real que, em outros tempos, associaríamos a estresse agudo.

E não é exceção. Mesmo os títulos mais longos, com vencimento até 2060, estão pagando acima de IPCA + 7,3%.

O juro real de 5 anos está perto de 7,77%, e o de 10 anos, perto de 7,45%, segundo a Bloomberg.

Para dimensionar quão incomum isso é, ambos estão no topo da distribuição histórica desde 2014, acima do percentil 90, em zona de máximas.

O termo percentil se refere a uma medida estatística que indica a posição de um ativo em relação ao seu próprio histórico.

Inclusive, para a maioria dos títulos IPCA+, os pregões com taxa real igual ou acima de 7% são minoria na série, em vários casos perto de 10% do total.

Estamos, portanto, em uma zona rara.

Guerra e fertilizantes aumentam os riscos para o agro

O terceiro vetor é externo — e o que mais depende de um “se”. Com a guerra no Oriente Médio ainda em curso, o Estreito de Ormuz continua sendo o ponto mais sensível da cadeia de energia.

Contudo, Ormuz não pesa só no petróleo. É também uma rota relevante do comércio marítimo de fertilizantes. E é aí que o conflito encosta no agro brasileiro.

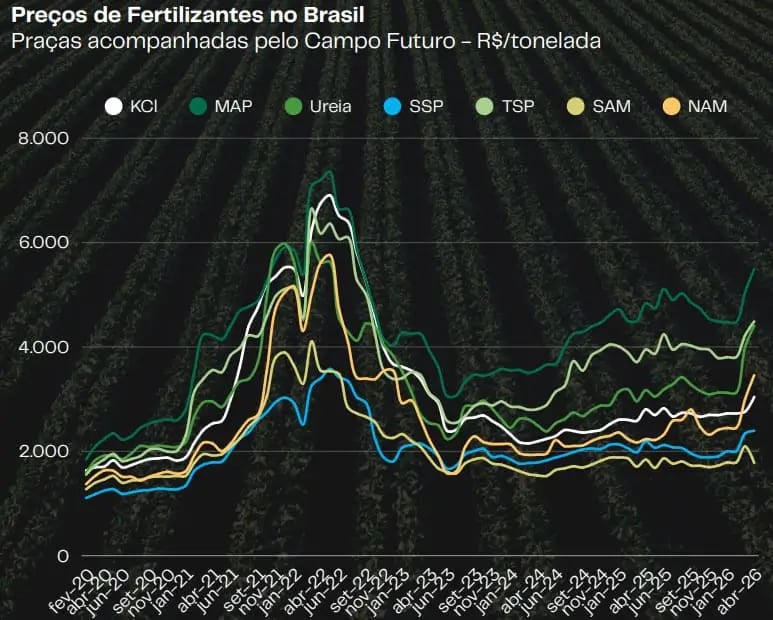

Segundo a Confederação da Agricultura e Pecuária do Brasil (CNA), o Brasil importou 93% dos fertilizantes que usou em 2025. Somos tomadores de preço em um insumo que vem de fora.

E esse insumo pesa no bolso do produtor. De acordo com a Conab, os fertilizantes representam, em média, cerca de 23% do custo total nas culturas de soja, milho e algodão. Outras entidades do setor, como a Faep, chegam a estimar 40% do custo de produção da soja e quase 50% no milho.

Aqui fazemos uma ressalva ao raciocínio sobre o calendário. O plantio da soja realmente começa em setembro. No entanto, a compra do fertilizante acontece antes, nos meses que antecedem o plantio.

Na prática, a janela de compra da safra 2026/27 está aberta agora. O choque de preço desde o fim de fevereiro já está pegando o produtor brasileiro em um momento ruim.

Por isso o “se” é tão importante. Se o conflito se resolver rápido, o susto passa. Se ele se arrastar ao longo da janela de compras, o custo da próxima safra sobe, e a margem do produtor, que já está apertada, aperta mais.

El Niño pode impactar a próxima safra

O quarto vetor é o clima. E ele tem nome: El Niño. A NOAA (Administração Nacional Oceânica e Atmosférica) estima em torno de 82% de chance de o fenômeno se confirmar no segundo semestre de 2026 e persistir até o fim do ano, com probabilidade que chega a 96% para o trimestre de dezembro a fevereiro. É justamente a janela da safra de verão.

Há quem já fale em “Super El Niño”, mas é bom ter cautela com o termo. As leituras mais técnicas ressaltam que os impactos dependem da intensidade, da resposta da atmosfera e do momento em que as anomalias atingirem cada região, sem justificar, por ora, previsão de quebra generalizada.

No entanto, o histórico recente ajuda a dimensionar o risco. No El Niño de 2023/24, a safra de grãos caiu cerca de 8% por causa das baixas chuvas e do calor nas principais regiões produtoras. Mato Grosso, maior produtor de soja do país, chegou a registrar quebra perto de 14%.

Aqui está o detalhe que conecta clima e crédito: as regiões apontadas como mais expostas são o Centro-Oeste, o Matopiba e parte do Centro-Norte. São exatamente as áreas que concentram a produção de grãos do Brasil, ou seja, o coração do lastro de boa parte dos CRAs.

Quando os riscos convergem para o mesmo lastro

Junte os quatro pontos e repare no que aparece. Eles não são independentes.

O juro alto agrava a inadimplência. A guerra encarece o fertilizante e comprime a margem. O El Niño ameaça a receita da safra. E os três desembocam no mesmo lugar: a capacidade de o produtor honrar a dívida que lastreia o CRA.

O que os rebaixamentos de rating sinalizam?

Daqui saem duas leituras, e ambas pedem cautela com o CRA.

A primeira leitura é a do crédito. O juro real nesse patamar é danoso para empresas endividadas.

Ele encarece a rolagem da dívida, comprime a margem e empurra companhias frágeis para a inadimplência, exatamente o que já se vê no agro.

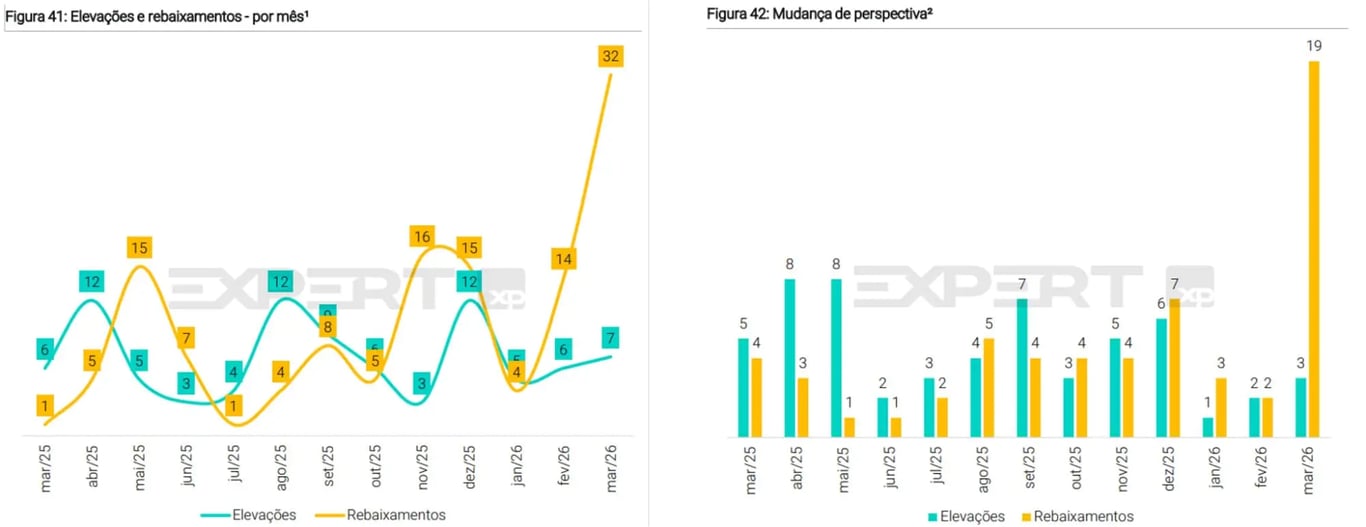

Esse movimento aparece nas agências de rating. O mês de março de 2026 marcou o maior volume de rebaixamentos da série recente, com folga sobre as elevações, e também o pico de revisões negativas de perspectiva.

Rebaixamento e perspectiva negativa não são detalhes técnicos. Para o investidor de crédito, são o aviso de que o risco do papel na carteira está piorando, ainda que o cupom siga sendo pago.

O prêmio do CRA compensa o custo de oportunidade?

A segunda leitura é a do custo de oportunidade e, talvez, seja a mais desconfortável para a tese da janela.

Aqui vale uma distinção importante. O CRA não rende apenas o spread de 1,6%; ele rende a taxa base, a NTN-B equivalente, mais esse spread. Quem carrega o papel leva o juro real alto e ainda ganha o adicional de crédito por cima.

Por isso, a pergunta certa não é se 1,6% compensa sozinho. É se esse adicional, sobre uma base que já está historicamente gorda, paga bem o risco extra que o CRA carrega e que a NTN-B não tem.

É como ser convidado para um trabalho mais arriscado em troca de um adicional modesto, justamente quando o emprego seguro já paga, hoje, um salário historicamente alto. O adicional precisa compensar muito para valer a pena.

É aqui que o CRA fica em uma posição delicada. Esse adicional de 1,6% precisa pagar, ao mesmo tempo, o risco de crédito de um setor em estresse, o risco da guerra sobre o fertilizante e o risco climático do El Niño.

Vale investir em CRA neste momento?

Quando vários riscos miram o mesmo pagador ao mesmo tempo, o prêmio que parecia generoso pode ser, na verdade, apenas justo — ou até insuficiente.

E há um agravante de comparação. Esse mesmo adicional disputa espaço com um juro real soberano que está entre os mais altos da última década. O CRA não compete só com o risco que carrega, mas também com uma alternativa que raramente esteve tão atraente.

Não estou dizendo que os CRAs viraram terreno proibido. Estou dizendo que o spread, sozinho, é uma bússola incompleta.

A janela existe, do ponto de vista de prêmio, e reconheço isso. Entretanto, em um cenário tão incerto e volátil, e com o soberano pagando um juro real raro, prefiro a cautela.

Quer acompanhar mais análises sobre CRAs, crédito privado e oportunidades em renda fixa? Confira nossos relatórios e recomendações atualizadas para o cenário atual.