CPFL (CPFE3) subiu +81% e liderou o Nord Dividendos em 2025. Ainda vale comprar?

CPFL liderou a carteira Nord Dividendos com alta de +81% em 2025. Descubra se ainda vale a pena comprar CPFE3

Em 2025, a CPFL (CPFE3) subiu +81%, ocupando a oitava posição entre as companhias que mais se valorizaram no Ibovespa, indo na contramão do pessimismo de alguns que defendem que empresas pagadoras de dividendos não crescem.

De fato, não é comum que uma “dividendeira” consolidada em seu mercado de atuação, com operações de alta qualidade e financeiramente saudável, quase dobre de tamanho em um período de 12 meses. O mercado raramente nos oferece esse tipo de oportunidade.

Já ao olharmos para o portfólio do Nord Dividendos, a CPFL subiu ao ponto mais alto do pódio, estourou o champanhe e ainda jogou na cabeça do segundo colocado (um banco) e do terceiro (uma mineradora).

O que é a CPFL (CPFE3) e onde ela atua?

Provavelmente, quem é da região de São Paulo ou do Rio Grande do Sul já viu esse nome em algum lugar.

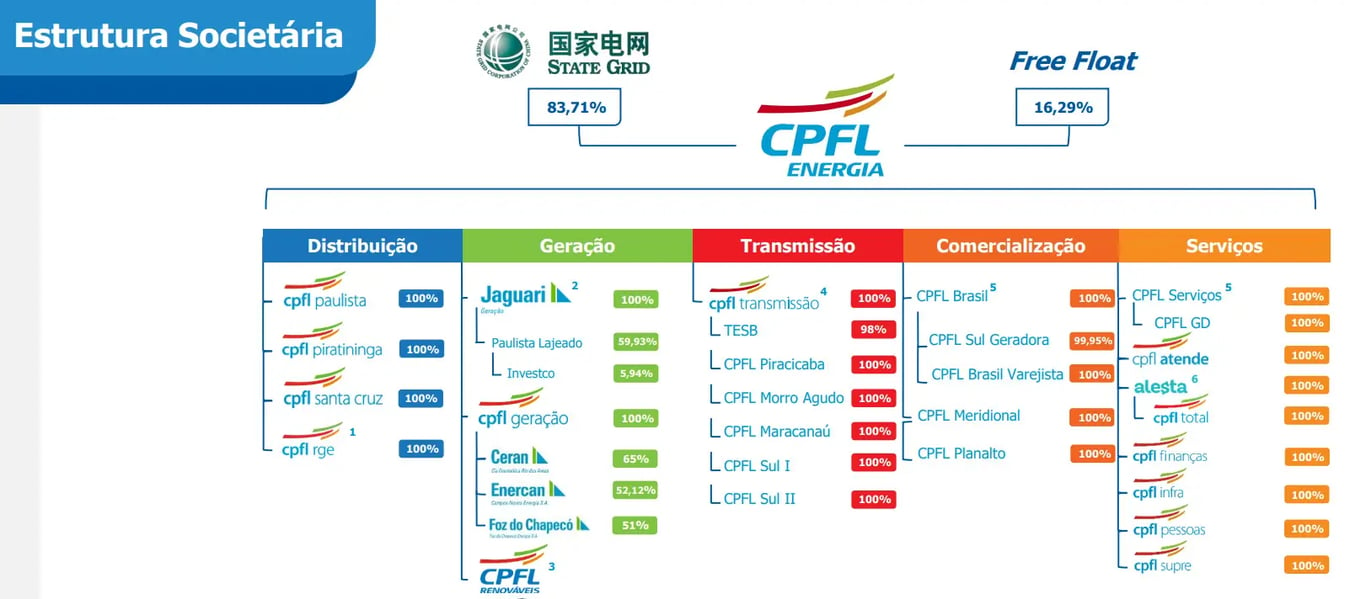

A CPFL é uma companhia integrada do setor energético brasileiro, ou seja, atua em todos os segmentos da cadeia, tendo a distribuição de energia como seu principal negócio.

Como a maior distribuidora em volume de energia vendida, a CPFL detém 13% de participação no mercado nacional, atendendo cerca de 10,8 milhões de clientes em 687 municípios. Sua área de atuação abrange as duas regiões que representam 14% do PIB do Brasil, os estados de SP e RS.

Atualmente, cerca de 63% de seu Ebitda (potencial de geração de caixa) provém de seu negócio de distribuição, seguido por 28% de geração, 7% de transmissão e o restante (cerca de 2%) de comercialização e serviços.

A companhia é controlada pela maior empresa de energia do mundo, a State Grid, estatal chinesa especializada em investimento, construção e operação de redes elétricas, fornecendo energia para mais de 1,1 bilhão de pessoas (88% do território chinês). Ainda que estatal, ela possui elevados níveis de governança e o mesmo rating soberano da China.

Desde que a estatal chinesa assumiu o controle acionário da CPFL, em 2017 — período em que a companhia enfrentava dificuldades sob o controle da Camargo Corrêa —, os resultados da distribuidora voltaram a crescer. De lá para cá, a receita mais do que dobrou, acompanhada de uma forte expansão das margens, que atualmente se aproximam de seus níveis históricos mais elevados.

Por que escolhemos CPFL para a carteira Nord Dividendos?

Como de costume, realizamos um filtro de todas as companhias listadas na Bolsa e identificamos uma assimetria na CPFL que lembrava o clássico value trap (armadilha de valor): algo que aparenta estar barato, mas que esconde riscos que não compensam o preço.

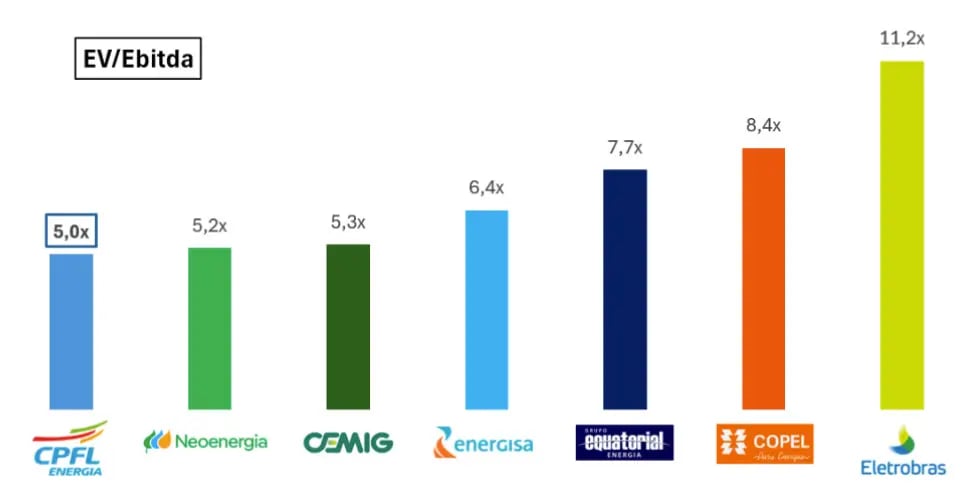

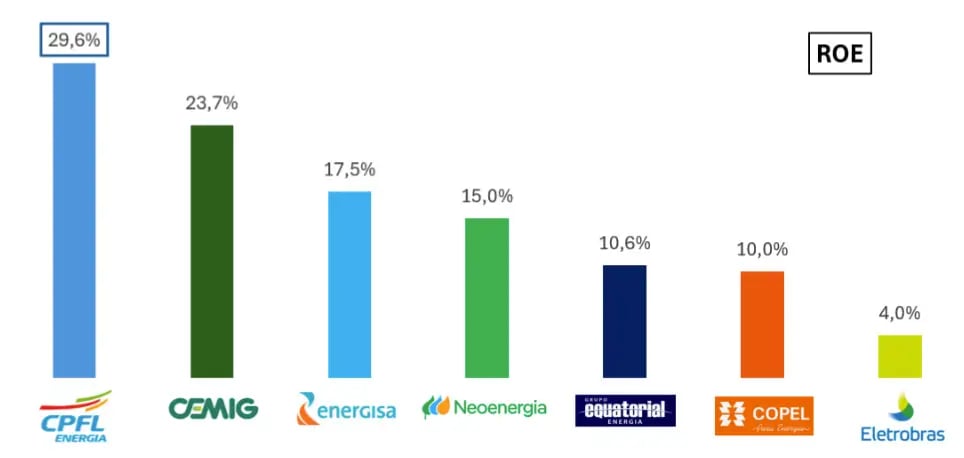

Para ilustrar, observe abaixo as duas imagens utilizadas em nosso relatório de recomendação de compra, publicado em agosto de 2024.

Naquele momento, em comparação com seus pares, a CPFL negociava com o menor múltiplo EV/Ebitda (vale a pena dar um Google sobre esse indicador de valuation), ao mesmo tempo em que apresentava o maior ROE (retorno sobre o patrimônio líquido).

E não parou por aí. A CPFL ainda ostentava o maior dividend yield (relação entre os dividendos distribuídos e o preço da ação), de 8,3% naquela época. Estava bom demais para ser verdade, então fomos atrás da clássica pergunta: “o que o mercado está vendo que a gente não está?”.

Olhamos tudo! A CPFL apresentava boa governança, operação de qualidade, resultados financeiros consistentes, endividamento controlado, política de distribuição de dividendos transparente e boa liquidez de suas ações.

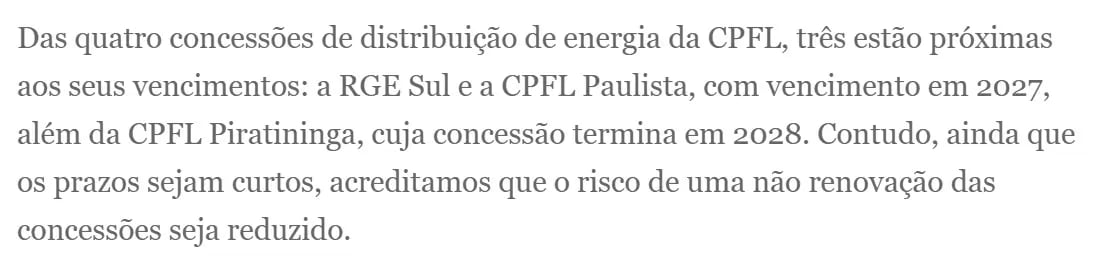

No entanto, encontramos o “bicho morto”: das quatro concessões, três estavam muito próximas do fim.

Quando chegamos mais perto, vimos que o gatinho estava só dormindo, que o risco de não renovação realmente existia, mas era extremamente baixo, dada a qualidade das operações da empresa.

Assim, no último ano, as três concessionárias receberam parecer favorável da Aneel (Agência Nacional de Energia Elétrica), uma vez que a distribuidora cumpriu todos os critérios exigidos, destravando risco e valor.

CPFL ainda vale a pena? Análise atual da ação

Na carteira do Nord Dividendos, chegamos a ter 30% de concentração no setor de energia elétrica. Hoje, porém, já reduzimos para algo próximo de 10%.

Analisando o índice IEE, da B3, que é composto pelas maiores empresas de energia do nosso mercado, é possível observar que seu múltiplo de valuation está em um patamar pouco atrativo, negociando a um Preço/Lucro de 20x — acima da própria média dos últimos anos (12x) e também da média histórica da Bolsa brasileira (15x).

Assim, apesar da solidez e previsibilidade, o nosso menor otimismo com o setor, neste momento, deve-se ao preço — que afeta tanto o valuation quanto o rendimento dos dividendos (com preços elevados, o dividend yield cai).

E com a CPFL não é diferente. A companhia está negociando a 12x lucros (não é super caro, mas temos melhores oportunidades em outros setores no momento) e apresenta um dividend yield atual de apenas 5%, bem abaixo dos 8% que buscamos no Nord Dividendos.

Assim, recomendamos aguardar um melhor momento para entrar em CPFE3.