Cosan (CSAN3) reduz prejuízo para R$ 713 milhões no 4T25

Cosan (CSAN3) reduz prejuízo ajustado para R$ 713 milhões no 4º trimestre e ações avançam na Bolsa

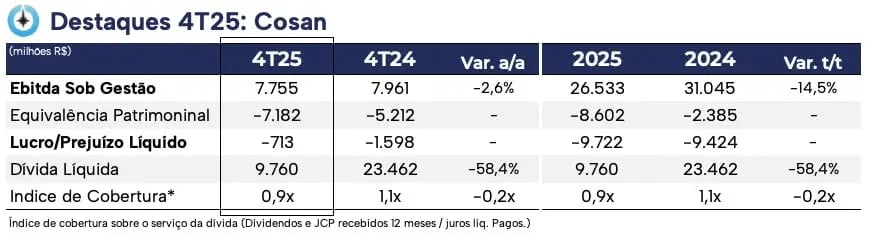

No quatro trimestre de 2025 (4T25), a Cosan (CSAN3) registrou prejuízo líquido de R$ 713 milhões, contra um prejuízo líquido de R$ 1,6 bilhão no 4T24. Novamente, o principal destaque do trimestre foi o desempenho negativo de sua controlada Raízen (RAIZ4).

As ações da Cosan subiram após a divulgação dos resultados do 4T25. Por volta das 11h, os papéis registravam ganhos de +2,61%, a R$ 5,89.

É importante lembrar que a Cosan é uma holding com participação nas empresas Rumo (RAIL3), Raízen (RAIZ4), Compass, Moove e Radar. Assim, seus resultados são apurados por meio da equivalência patrimonial.

Outros destaques da Cosan no 4T25

O Ebitda sob gestão da Cosan totalizou R$ 7,7 bilhões no 4T25, representando leve queda de -3% na comparação anual. Esse resultado refletiu principalmente o recuo de -2% do Ebitda da Raízen e de -25% da Compass, que, por sua vez, foram parcialmente compensados pelo crescimento do Ebitda da Rumo no 4T25.

A equivalência patrimonial da Cosan foi um resultado negativo de R$ 7,2 bilhões, ante resultado negativo de R$ 5,2 milhões no mesmo trimestre do ano passado. Esse desempenho se deu pelo resultado da Raízen (como comentamos AQUI), mas sobretudo devido ao impairment (sem efeito caixa) de alguns ativos da controlada.

No trimestre, também tivemos o desempenho negativo da Compass. Além do resultado operacional mais fraco, o lucro líquido foi pressionado pelo forte aumento das despesas financeiras no período.

Assim, o prejuízo líquido da Cosan totalizou R$ 713 milhões, mesmo com a redução do resultado financeiro negativo no 4T25.

Estrutura de capital exige atenção

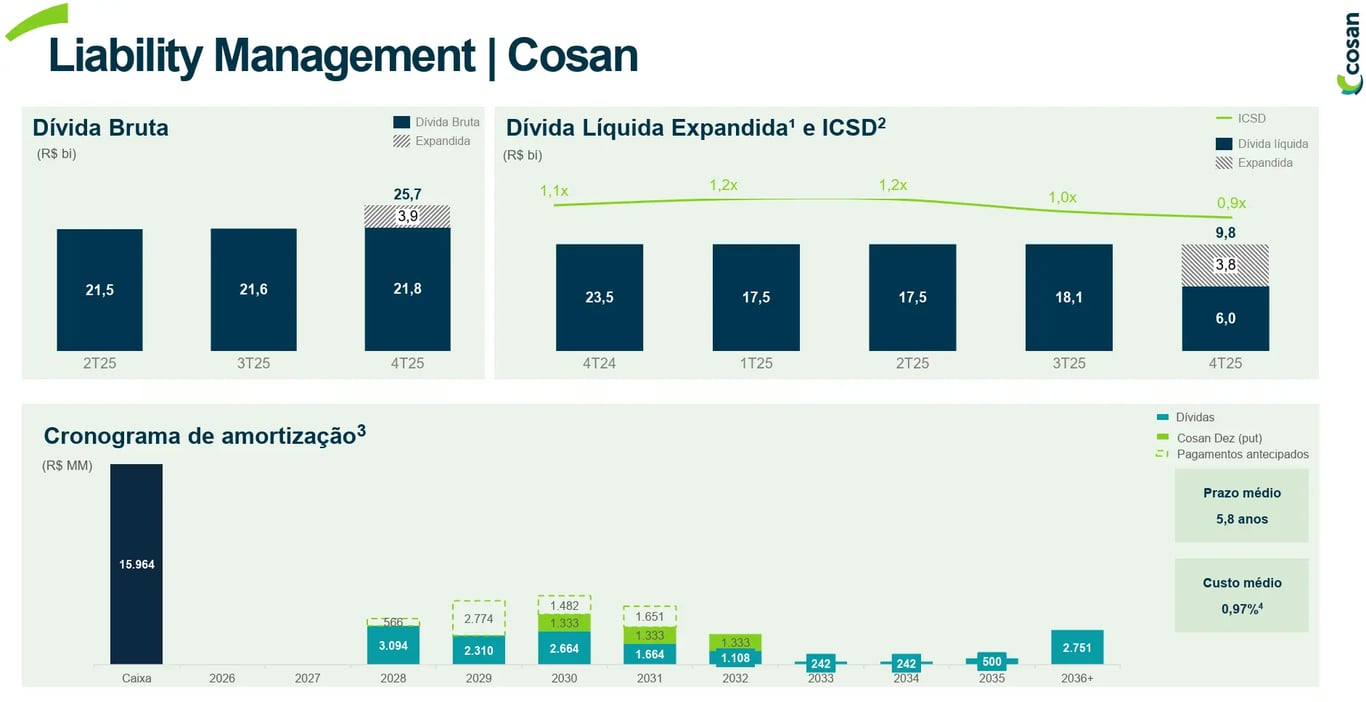

Um ponto de atenção da Cosan nos últimos trimestres foi sua estrutura de capital bastante desconfortável. Nesse sentido, a partir da reestruturação e do follow-on realizado no final do ano passado, no qual captou mais de R$ 10 bilhões, observamos uma grande evolução no endividamento da holding.

Diante disso, no 4T25, a dívida líquida da Cosan ficou em R$ 9,8 bilhões, contra R$ 18,2 bilhões reportados no 3T25. Assim, com o forte reforço de caixa, o índice de cobertura sobre o serviço da dívida (Dividendos e JCP recebidos em 12 meses/juros líquidos pagos) encerrou o trimestre em 0,9x, redução em relação ao patamar do trimestre anterior de 1,1x.

Ainda em linha com o processo de reestruturação, a companhia continuou reportando avanços sequenciais no perfil da dívida, tanto do lado do custo (CDI +0,97%) quanto no prazo médio de vencimento (5,8 anos).

O que esperar de Cosan (CSAN3)? É o ano da virada?

Após o follow-on, que levantou pouco mais de R$ 10 bilhões — um passo significativo em relação à sua reestruturação e desalavancagem — devemos continuar observando melhora na alavancagem diante das menores despesas com juros da dívida.

Mesmo com esse avanço, a Cosan segue comprometida com novos desinvestimentos e redução de custos.

A Raízen continua sendo o ponto mais crítico. A companhia, inclusive, comunicou que protocolou pedido de recuperação extrajudicial. Nesse sentido, a Cosan foi enfática ao afirmar que, apesar de ser uma controlada, o processo de recuperação da Raízen não impactará o balanço da holding.

Além disso, como controladora, a Cosan também reforçou que segue comprometida com a reestruturação da Raízen. Contudo, não deverá participar de uma eventual capitalização da empresa, por não concordar com os termos discutidos.

Na visão do management da Cosan, apenas a capitalização não resolve o problema no longo prazo, e uma cisão dos negócios da Raízen — que possuem dinâmicas diferentes de geração de caixa e alocação de capital — seria a solução mais sustentável para a companhia.

Adicionalmente, a gestão reforçou que continua trabalhando para avançar no processo de desalavancagem da Cosan, principalmente por meio de simplificação organizacional, venda de ativos pouco estratégicos e do IPO da Compass, além de eventuais oportunidades envolvendo outras empresas do portfólio.

Por que o mercado acha que CSAN3 pode dobrar de preço mesmo com prejuízo?

Com mais de 80 anos, a Cosan passou de uma empresa produtora de açúcar e álcool para uma das maiores holdings do país, atuando nos setores de energia renovável, agronegócio, óleo e gás e mineração. Sem desconsiderar os riscos da tese, observando os avanços e a capacidade de reprecificação a partir da desalavancagem e da recuperação da lucratividade, nossa recomendação é de COMPRA.