Prejuízo da Cosan (CSAN3) aumenta no 2T25, para R$ 946 mi

Cosan (CSAN3) reporta prejuízo de R$ 946 milhões no 2T25, impactada pela Raízen. Veja dados da dívida, Ebitda e expectativas para 2025

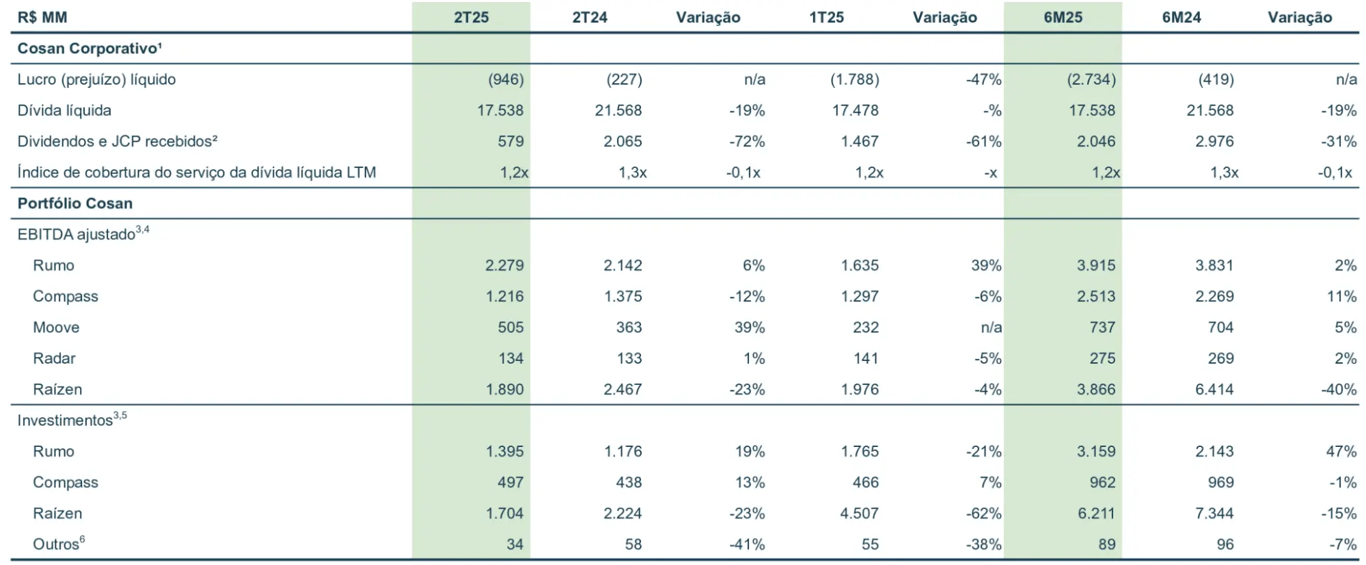

A Cosan (CSAN3) reportou um prejuízo líquido de R$ 946 milhões no segundo trimestre de 2025 (2T25), contra um prejuízo líquido de R$ 227 milhões no 2T24.

Novamente, o principal destaque do trimestre foi o desempenho negativo da sua controlada Raízen (RAIZ4).

Vale lembrar que a Cosan é uma holding com participação nas empresas Rumo (RAIL3), Raízen (RAIZ4), Compass, Moove e Radar. Assim, seus resultados são apurados por meio da equivalência patrimonial.

O Ebitda sob gestão da Cosan totalizou R$ 6 bilhões no 2T25, representando uma queda de -18% na comparação anual. Esse resultado refletiu principalmente o recuo de -23% do Ebitda da Raízen e da Compass, parcialmente compensado pelo crescimento da Rumo no 2T25.

No 2T25, a equivalência patrimonial da Cosan foi um resultado negativo de R$ 173 milhões, ante um resultado positivo de R$ 1,3 bilhão no mesmo trimestre do ano passado. Esse desempenho se deu pelo resultado da Raízen e pelo efeito da saída da participação na Vale (VALE3).

O prejuízo líquido totalizou R$ 946 milhões, refletindo os fatores mencionados anteriormente que foram compensados em parte pelo menor resultado financeiro negativo no período.

Estrutura de capital exige atenção

Outro ponto de atenção da Cosan segue sendo a sua estrutura de capital. No 2T25, a dívida líquida ficou em R$ 17,5 bilhões, mesmo patamar do montante reportado no 1T25.

A alavancagem encerrou o trimestre em 3,4x Ebitda contra 2,8x do trimestre anterior.

Já o índice de cobertura sobre o serviço da dívida (Dividendos e JCP recebidos 12 meses/juros líq. pagos), encerrou o trimestre em 1,2x Ebitda, mesmo patamar do 1T25 — indicando uma situação bastante delicada para a estrutura de capital da holding.

Buscando melhorar o perfil da dívida, a Cosan reduziu o custo médio de CDI +0,91% para CDI +0,88%, mantendo o prazo médio em 6,2 anos.

Por fim, a Cosan não anunciou pagamento de proventos após os resultados do 2T25. O dividend yield da companhia é 0% nos últimos 12 meses.

O que esperar de Cosan (CSAN3) em 2025?

A expectativa para este ano é de reversão do prejuízo, amparada pela projeção de melhoria nos resultados das suas principais controladas, Raízen e Rumo.

A companhia segue comprometida com a redução da alavancagem. Além do desinvestimento na Vale no final do ano passado, ainda existe a expectativa para um possível IPO da Moove, venda de ativos da Raízen e da participação na Compass.

Apesar disso, o risco da tese segue elevado, especialmente diante do cenário macroeconômico incerto. Por isso, nossa recomendação segue neutra no momento.

Após prejuízo quadruplicar, vale a pena comprar Cosan (CSAN3)?

Com mais de 80 anos, a Cosan passou de uma empresa produtora de açúcar e álcool para uma das maiores holdings do país, atuando nos setores de energia renovável, agronegócio, óleo e gás e mineração. No momento, não temos recomendação de compra para as ações da companhia.