Selic ainda em 15%, mas o Copom acena com corte: o que muda agora?

BC mantém Selic em 15% ao ano, na primeira reunião do ano. Saiba como esse movimento pode impactar seus investimentos agora e no longo prazo

Já falei bastante aqui sobre minhas épocas como gestora de fundos multimercado. Foi ali que aprendi, de verdade, como se ganha dinheiro no mercado. Tive a sorte de trabalhar ao lado de alguns dos melhores gestores do país, em fundos premiados, cercada de gente extremamente competente.

Mas nem tudo são flores em uma mesa de operações. Também perdi dinheiro — e não foi pouco. Curiosamente, foram essas perdas que mais moldaram a minha forma de investir. Afinal, são as perdas que refinam a estratégia. São elas que mostram onde você realmente se sente confortável para investir seu patrimônio.

A lógica dos gestores profissionais

Muita gente que está começando imagina que o gestor multimercado monta a carteira para o cenário que acredita que vai acontecer. Mas o mercado profissional não funciona exatamente assim. Nem sempre você compra Bolsa, mesmo achando que ela pode subir.

Parece contraintuitivo, eu sei. Mas é assim que se sobrevive no longo prazo.

No mundo real, você só compra Bolsa quando duas coisas acontecem ao mesmo tempo: você acredita que pode subir e que está barata. Se a bolsa estiver cara, mesmo acreditando em alta, você simplesmente não compra. Porque o mercado erra. Porque premissas falham. Porque crises aparecem do nada. Porque existe um pedaço inevitável de aleatoriedade — e o único antídoto contra isso chama-se assimetria.

O que muda quando a Selic começa a cair?

Em ciclos de juros altos, existe um momento aguardado quase com carinho por todo gestor: o início da queda da Selic. O mercado sabe que isso destrava valor. Afinal, a renda fixa é a mãe da Bolsa.

(Pausa rápida para dizer que meu novo livro "Renda Fixa é a Mãe da Bolsa" já está nas livrarias e que, no dia 24/04, faremos uma tarde de autógrafos na Livraria da Travessa, no Iguatemi São Paulo. Vou adorar te ver lá.)

Quando os juros começam a cair, tudo reage: ações, fundos imobiliários, títulos prefixados, IPCA+. É o combustível clássico dos bull markets. Por isso, o mercado aguardava há tanto tempo o momento em que o Copom começaria finalmente a falar em flexibilização.

Achávamos que isso viria antes. Já estávamos posicionados em FIIs, ações e prefixados aqui na Nord Wealth. Mas a resiliência da economia — impulsionada por programas de crédito e estímulos — empurrou esse momento para 2026.

Até que, finalmente, ele chegou.

Copom indica corte em março: o que isso significa?

No comunicado de ontem, o Banco Central (BC) foi explícito ao afirmar que “o Comitê antevê, em se confirmando o cenário esperado, iniciar a flexibilização da política monetária em sua próxima reunião”.

Foram sete meses com a Selic em inacreditáveis 15%. Uma taxa brutal, que sufoca empresas, desestimula investimentos e trava o crescimento. Quem tem dívida atrelada ao CDI sente isso no caixa, no lucro — e no emocional.

O Copom reconheceu que essa estratégia funcionou. A inflação está cedendo. A política monetária, finalmente, começou a fazer efeito. E, quando o efeito aparece, não faz sentido manter o juro no nível máximo do sofrimento. Dá para ajustar.

Dá até vontade de comemorar. Mas o Banco Central não se move por emoção.

Logo em seguida, ele fala em serenidade quanto ao ritmo e à magnitude do ciclo. É o jeito elegante de dizer: “vamos com calma”. Um recado claro para evitar que o mercado saia precificando quedas agressivas demais na curva.

E o que isso muda nos investimentos? Tudo.

Corte de juros em março; entenda o comunicado

Como a Selic impacta seus investimentos?

Juros muito altos machucam todos os ativos. Quando o mercado começa a se aproximar de um ciclo de queda, as ações reagem antes — sempre antes. Nunca depois.

Foi exatamente isso que vimos em 2016, após o impeachment da Dilma. O Banco Central iniciou um longo ciclo de queda da Selic, e a Bolsa viveu um dos maiores ralis da história. Os títulos IPCA+ longos entregaram ganhos que hoje parecem exagero. Quem tinha IPCA+ 2045 chegou a ganhar perto de 60% em marcação a mercado. Não foi sorte. Foi ciclo.

E aí vem a pergunta inevitável: “Então agora é hora de entrar na Bolsa?”.

Hora de investir na Bolsa brasileira?

A resposta honesta é desconfortável: não do mesmo jeito que antes.

Em 2023, quando começamos a aumentar o risco em Bolsa, o preço sobre lucro estava entre 6x e 7x. Ela estava barata, abandonada e desprezada. Ninguém queria. Hoje, o Ibovespa negocia perto de 12x lucro, acima da média histórica de 10,9x.

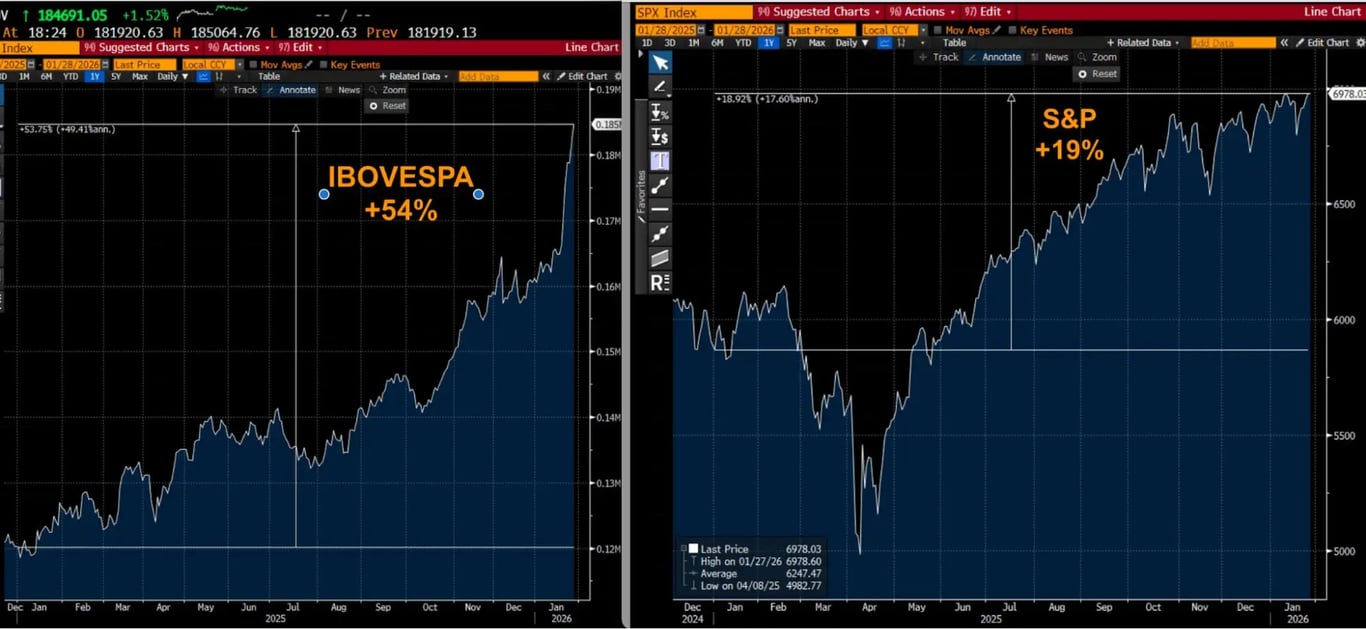

Só no último ano, a Bolsa subiu mais de 50% — algo como 324% do CDI. Em dólares, considerando a valorização do real, o ganho chega perto de 80%. Enquanto isso, muita gente ficou parada em CDB pagando 140% do CDI de banco quebrado, muitas vezes orientada por quem ganhava comissão.

Outros foram para fora porque “não dá para investir no Brasil”, sem perceber o ciclo que se formava bem debaixo dos pés.

Ganhos extraordinários não acontecem quando tudo está claro. Eles acontecem quando ninguém quer, quando é desconfortável, quando parece errado.

A assimetria do mercado mudou

Hoje, com valuation acima da média, fluxo forte e euforia crescente, a assimetria diminuiu.

Por isso, estamos reduzindo a alocação em Bolsa. Não zerando. Ainda há fluxo, ainda pode subir mais.

Eu, inclusive, acredito que nem terminamos a onda 3 (no contexto das Ondas de Elliott, representa a fase de impulso mais forte). Mas hoje a relação risco-retorno é quase como jogar uma moeda para cima.

E ano eleitoral não é lugar para investidor desprotegido.

O mercado oferece algo raro neste momento: a chance de sair com lucro relevante no bolso antes de um período binário. E, ao mesmo tempo, oferece uma alternativa extremamente poderosa.

NTN-Bs e IPCA+: oportunidades com juros altos

O Equity Risk Premium está nas mínimas históricas — ou, em português claro, a Bolsa paga praticamente o mesmo prêmio que uma NTN-B longa. Só que a NTN-B é um título público, com menos volatilidade, menos estresse e retorno contratado se levada até o vencimento.

Os IPCA+ estão em níveis historicamente elevados, próximos de IPCA +7,5%. Esse é exatamente o tipo de assimetria de que eu gosto: pouco espaço para piorar e muito espaço para melhorar. Se os juros caírem, o ganho é relevante. Se ficarem onde estão, o carrego já é excelente.

Como agir com a possível queda da Selic

Investir não é cassino. Existe aleatoriedade, sim. Mas existe muito mais estratégia do que sorte. Estratégia é saber entrar quando a assimetria existe e saber sair quando ela desaparece. Estratégia é aceitar não ganhar tudo quando o mercado vira um jogo de cara ou coroa.

É topar perder o rali do candidato fiscalista, entendendo que ele tem a mesma probabilidade de acontecer que a queda com o candidato gastador. E, portanto, aceitar que, às vezes, ficar de fora é a melhor decisão.

Esse é o racional por trás da leitura do Copom e das decisões que estamos tomando agora. Não é sobre acertar o próximo movimento. É sobre preservar o que já foi conquistado e continuar jogando o jogo de longo prazo — com cabeça fria, mesmo quando o mercado tenta te puxar pela emoção.