Boletim macro semanal: corte de juros, real forte e o mundo além dos EUA

Otimismo com cortes no Brasil, rotação global de bolsas e real entre as moedas mais fortes do ano. Entenda os impactos nos investimentos e como proteger seu patrimônio

A semana de 16 a 20 de fevereiro de 2026 trouxe sinais importantes tanto no Brasil quanto no exterior. No Brasil, o Banco Central (BC) reforçou a expectativa de início de um novo ciclo de cortes da Selic já em março, com o mercado praticamente fechado em um ritmo de 0,50 p.p. por reunião.

Ao mesmo tempo, o real se destacou como uma das moedas mais fortes do mundo em 2026, beneficiado pelo enfraquecimento global do dólar e pela rotação de capital para fora dos EUA.

No cenário internacional, apesar de um PIB americano aparentemente fraco no quarto trimestre de 2025, os dados mostram uma economia ainda resiliente, enquanto cresce o debate sobre a sustentabilidade fiscal americana no longo prazo.

Em um ambiente de juros domésticos em queda, dólar mais fraco e redistribuição global de fluxos, os preços dos ativos começam a refletir novas assimetrias — e também novos riscos.

Entender esses movimentos é essencial para proteger o patrimônio e evitar decisões baseadas apenas no otimismo do momento.

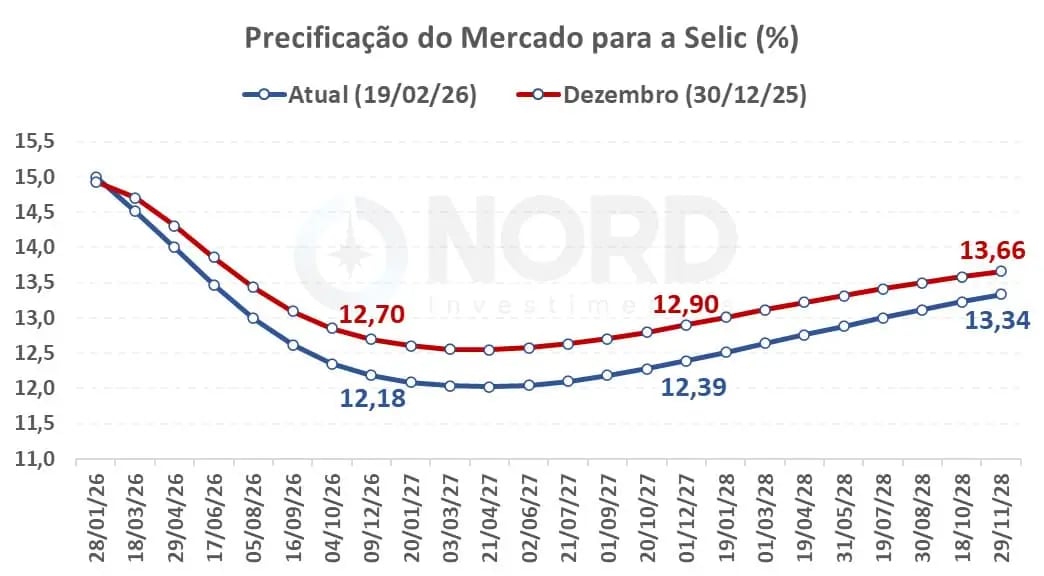

Corte da Selic ganha força em 2026

Na última reunião, o Banco Central (BC) do Brasil antecipou o início de um novo ciclo de corte de juros a partir de março.

Apesar de deixar em aberto a magnitude do movimento e de reforçar que o juro deverá permanecer restritivo até que se consolidem a desinflação e a ancoragem das expectativas, o mercado precifica 97% de probabilidade de corte de 0,50 ponto percentual, que se manteria nesse ritmo nas reuniões seguintes até agosto ou setembro.

Em comparação com dezembro, o mercado aumentou o otimismo sobre o ciclo de cortes. Para o final de 2026, a curva de juros precifica uma Selic de 12,18%, abaixo dos níveis observados em dezembro, de 12,70%.

Para o final de 2027, a Selic está precificada em 12,39%, também abaixo dos valores de dezembro, de 12,90%.

Para prazos mais longos, no entanto, a curva de juros mostra uma Selic voltando a subir, e essa precificação encontra justificativa no risco fiscal.

Sim, a Selic vai cair, mas há alguns pontos importantes para acompanharmos durante esse ciclo:

O primeiro ponto é o mercado de trabalho ainda bastante aquecido. A taxa de desemprego segue na mínima histórica, em 5,1%, enquanto os salários continuam renovando recordes. Mercado de trabalho aquecido, sem aumento da produtividade, é igual à inflação.

Outro fator importante é a própria inflação, que vem desacelerando gradualmente em razão dos níveis de juros restritivos, mas ainda encontra certa resiliência na inflação de serviços, que vem sendo impactada justamente pelo mercado de trabalho aquecido. Além disso, as expectativas de inflação estão desancoradas da meta de 3%.

Também temos o ambiente político na equação. Anos eleitorais costumam elevar a volatilidade dos ativos domésticos, especialmente câmbio e curva de juros, o que naturalmente impõe maior prudência à condução da política monetária.

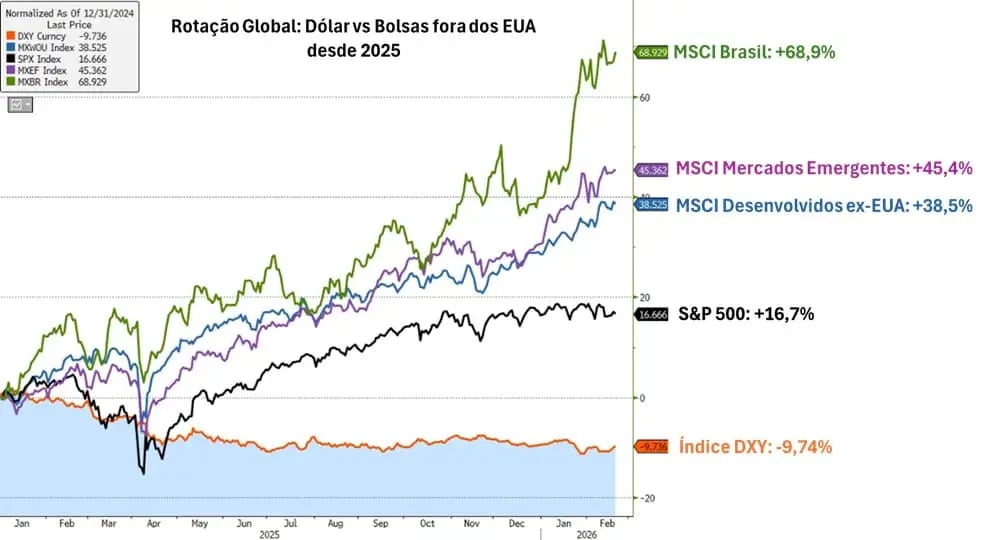

Dólar fraco e Bolsas globais superando os EUA

Desde 2025, Bolsas fora dos EUA vêm superando as ações norte-americanas. O Brasil, por exemplo, foi um dos grandes destaques nesse período: o MSCI Brasil (índice em dólar que representa as principais ações brasileiras) subiu +68,9% desde então.

Enquanto isso, o MSCI de mercados emergentes subiu +45,4%, o MSCI de países desenvolvidos excluindo os EUA subiu +38,5% e o S&P 500, principal bolsa dos EUA, apenas +16,7%.

Não por coincidência, o dólar perdeu força no mundo, com desvalorização de -9,74% (no índice DXY, que compara o dólar com as principais moedas).

Dólar fraco e bolsa americana ficando atrás de outros mercados? Não é algo que se vê toda hora, mas há uma explicação:

Um dos movimentos mais relevantes recentes tem sido a recomposição geográfica das carteiras de investidores. Nas últimas décadas, o fluxo global ficou excessivamente concentrado nos EUA. Diante desse grau de concentração, parte dos gestores passou a buscar maior equilíbrio diante da Bolsa americana com múltiplos esticados, diluindo a exposição e ampliando alocações em outras regiões.

Um pouco desse dinheiro que entra em outros mercados, especialmente emergentes, já faz muito preço, dado o menor tamanho desses mercados.

Países emergentes hoje estão relativamente mais baratos que os EUA, o que aumenta a atratividade relativa dessas bolsas do ponto de vista de preço.

Além disso, o ambiente macro também contribui para o movimento de enfraquecimento do dólar. A perspectiva de cortes de juros pelo Federal Reserve reduz o diferencial de taxas em relação a outras economias, pressionando a moeda americana. Um câmbio mais fraco tende a favorecer ativos internacionais e tornar investimentos fora dos EUA mais competitivos na alocação global.

Isso não significa que a bolsa americana não valha mais a pena. Ainda há oportunidades, mas, diante dos preços esticados, vale a pena considerar diversificar parte da alocação em outros mercados.

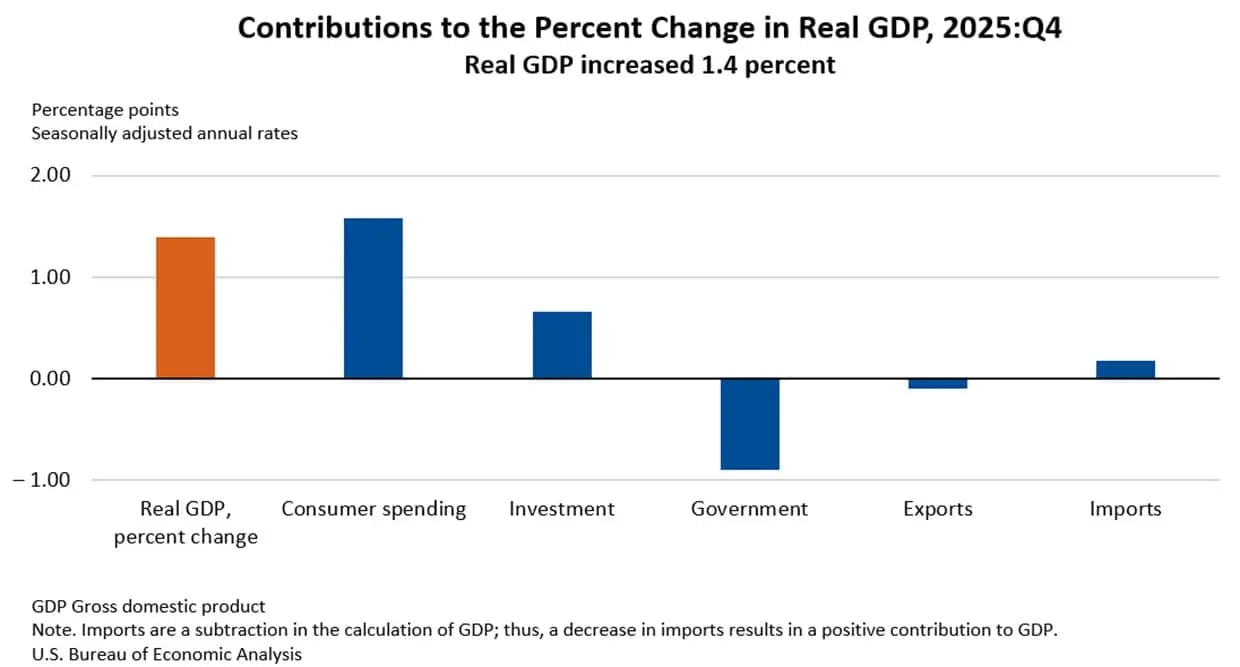

PIB dos EUA desacelera, mas economia segue resiliente

O PIB dos EUA registrou um crescimento de +1,4% no quarto trimestre de 2025 (em base anualizada), bem abaixo das expectativas de +2,8% e do resultado do trimestre anterior, de +4,4%.

Por outro lado, esse resultado mais fraco decorreu da forte queda nos gastos do governo, de -5,1% — o pior desempenho desde o terceiro trimestre de 2020 (-6,6%) e um dos menores da história, influenciado pelo período de paralisação do governo (shutdown) no período. Esse fraco resultado do governo subtraiu -0,9 p.p. do crescimento do PIB no quarto trimestre.

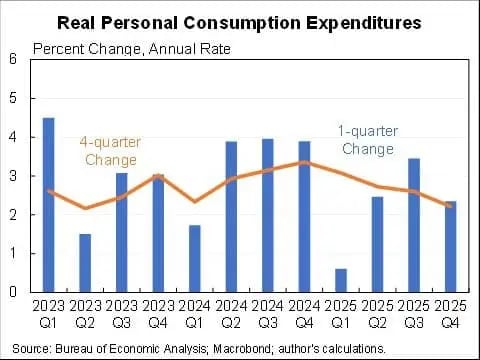

Em compensação, os gastos dos consumidores, que representam mais fielmente a dinâmica da atividade econômica, subiram +2,4%, ante +3,50% no trimestre anterior. De fato, é uma desaceleração, mas ainda em um patamar razoavelmente saudável.

Somado a isso, o investimento fixo (que representa os gastos das empresas na aquisição de bens para produção, como máquinas, equipamentos etc.) subiu +2,60%, ante +0,80% no trimestre anterior.

O setor externo (exportações e importações) trouxe poucos impactos. Assim, os gastos dos consumidores e o investimento fixo foram os destaques positivos, refletindo uma economia ainda resiliente.

Quando observamos as vendas finais a compradores domésticos, que se referem ao PIB excluindo investimento fixo, setor externo e gastos do governo, vemos um resultado de +2,4%, com pouca alteração em relação aos dados anteriores.

Dessa forma, permanecemos com a leitura de que a economia americana vem desacelerando gradualmente, mas a um ritmo saudável, em meio a uma economia ainda resiliente.

Para o PIB do primeiro trimestre de 2026, o Fed de Atlanta estima um crescimento anualizado de 3%, enquanto o restante do mercado estima cerca de 2%, reforçando a nossa leitura de uma economia saudável.

Real é uma das melhores moedas do mundo em 2026

Comentamos, acima, que o dólar perdeu valor no mundo nesses últimos anos. Em 2026, essa dinâmica continua, mas o que chama a atenção é o desempenho da moeda brasileira.

Até o fechamento do dia 19/02, o real é a sexta melhor moeda do mundo, com valorização de 4,98% em relação ao dólar, perdendo apenas para países não muito relevantes no campo econômico (Zâmbia, Nigéria e Seicheles), além de Austrália e Noruega. Entre os emergentes, temos apresentado o melhor desempenho, seguido de México (4,38%) e Argentina (4,36%).

Realmente, tem sido um ano bem positivo para o real, assim como para a Bolsa. Pouco se deve, porém, a avanços qualitativos no ambiente doméstico. Temos uma eleição pela frente e um risco fiscal importante a ser resolvido.

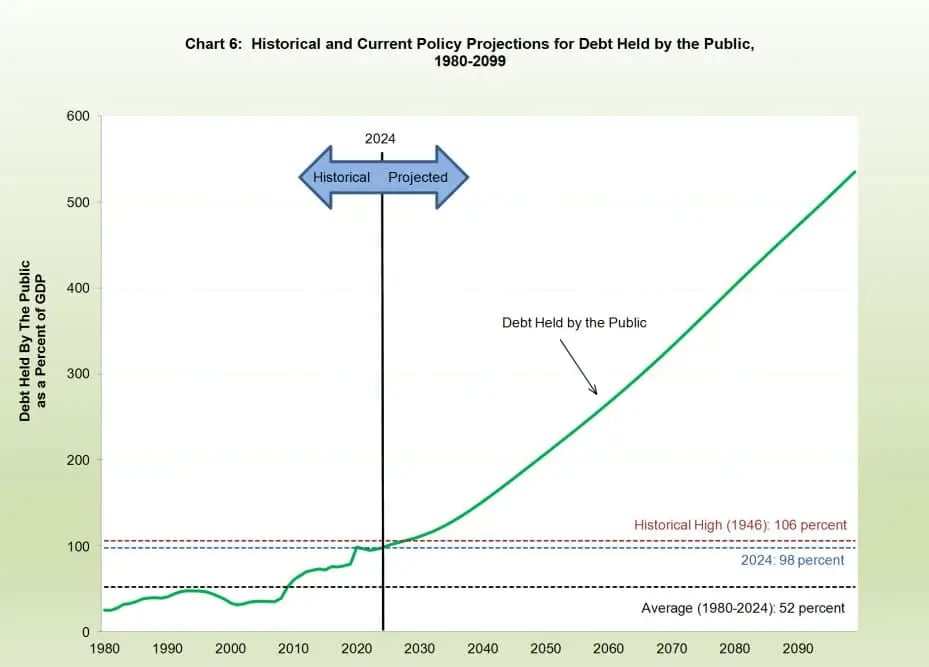

O risco fiscal dos EUA no longo prazo

Engana-se quem pensa que existe risco fiscal apenas no Brasil e nas demais economias emergentes. A pandemia acarretou forte expansão de gastos de praticamente todos os países do mundo, levantando questionamentos sobre a sustentabilidade da dívida pública, inclusive na maior economia do mundo.

De acordo com documentos do Bureau of The Fiscal Service (órgão oficial do governo americano), o déficit primário dos EUA nos próximos 10 anos será de 3,1%; após 2034, o aumento nos gastos com previdência e programas de saúde deverá elevar essa razão, que atinge um pico de 4% em 2045.

Outra métrica ajuda a dimensionar o cenário: a dívida/PIB dos EUA em 2024 era de 98% — já em patamar elevado. Segundo as projeções do Bureau of The Fiscal Service, essa relação pode alcançar 535% do PIB em 2099.

O documento completo dessas projeções pode ser acessado no site oficial fiscal treasury gov, caso queiram acompanhar mais detalhes.

O fato é que existe um risco fiscal relevante a ser enfrentado nos EUA. A questão é: quem estará disposto a promover cortes de benefícios? Donald Trump não tem sinalizado disposição para isso, e o próximo governo terá um desafio significativo pela frente.