Como bater o CDI investindo em fundos imobiliários (FIIs)?

Descubra se é possível bater o CDI investindo em FIIs e entenda como montar uma carteira com foco em renda passiva. Leia mais no blog da Nord

O CDI é a principal referência de muitos investidores. Quem é avesso ao risco busca investir em renda fixa, principalmente CDBs e outros ativos que pagam um percentual do CDI.

O CDI acompanha a Selic e, com a Selic elevada, temos uma remuneração para ativos indexados ao CDI bastante atrativa — hoje em 15% a.a.

Para quem quer investir em renda variável, o “custo de oportunidade” acaba sendo o CDI, ou seja, para investir em renda variável, é necessário ter uma “expectativa de retorno” melhor do que o CDI. Não é retorno garantido, mas sim expectativa de retorno, pois não existem garantias de retorno futuro para a renda variável.

Agora você deve estar se perguntando: então como faço para bater o CDI? FIIs conseguem superar o CDI?

Vem comigo que o papo hoje vai ser legal!

O que é o CDI e por que ele é referência?

O CDI (Certificado de Depósito Interbancário) é a taxa de referência do mercado de curtíssimo prazo entre bancos e, na prática, anda sempre próximo à Selic. Para o investidor, ele é o “custo de oportunidade”, contra o qual se mede o prêmio pelo risco exigido em outros ativos.

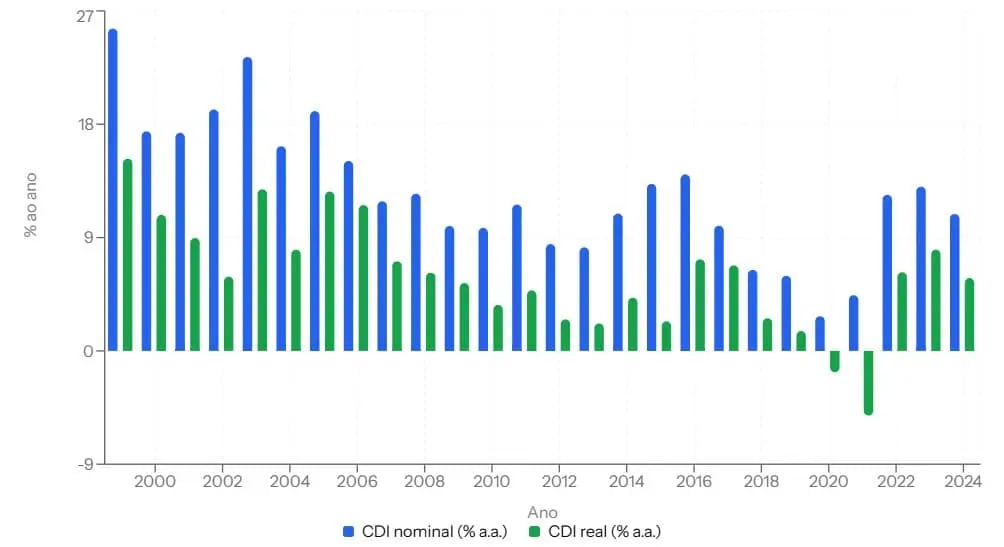

A rentabilidade histórica do CDI

No Brasil pós-Plano Real, o CDI teve uma performance invejável: nos 30 anos do Plano Real (julho de 1994 a junho de 2024), o CDI acumulou um retorno de aproximadamente 5.688,9%, com uma média de cerca de 17% ao ano. Esse retorno foi mais do que o dobro da poupança e o triplo do Ibovespa no mesmo período. Um retorno excelente!

Por que isso aconteceu? Bom, após o Plano Real, foi necessário manter juros reais elevados para atrair capital estrangeiro, ancorar as expectativas dos investidores e quebrar a inércia inflacionária. Após a liberação do câmbio, que se tornou flutuante, o principal instrumento de política monetária foi o juro elevado. E isso seguiu assim por muito tempo.

Isso criou o mito do CDI no Brasil: investimento de baixo risco, difícil de superar e que dá um retorno acima da inflação sem muito esforço. E fez com que muitos investidores ficassem mal-acostumados com a renda fixa, ignorando completamente a renda variável ao longo do tempo.

A figura abaixo ajuda a visualizar esse cenário: em azul, o CDI nominal; em verde, o CDI real, descontado da inflação. Desde os anos 2000, o retorno do CDI foi diminuindo, mas teve alguns momentos de pico de crise: de 2012 para 2016 (crise do Governo Dilma) e após a pandemia de Covid (2020 em diante).

Foi só depois de 2020, inclusive, que passamos a ver retorno real negativo, coisa bem fora do comum. O normal, no Brasil, é retorno bem positivo com renda fixa, ao contrário da Europa e do Japão, por exemplo.

Hoje em dia, um retorno de 17% a.a. (média histórica do CDI) será bem difícil de repetir. Basta lembrar que Warren Buffett conseguiu retornos de 20% a.a., com muito esforço e excelentes investimentos, correndo risco de renda variável. Os atuais 15% a.a. já são considerados juros altíssimos — e estão com viés de queda.

Dá para bater o CDI com FIIs?

Sim. Para quem busca superar o CDI com fundos imobiliários, a forma mais simples é investir em um FII indexado ao CDI, com cupom superior à taxa de gestão do fundo.

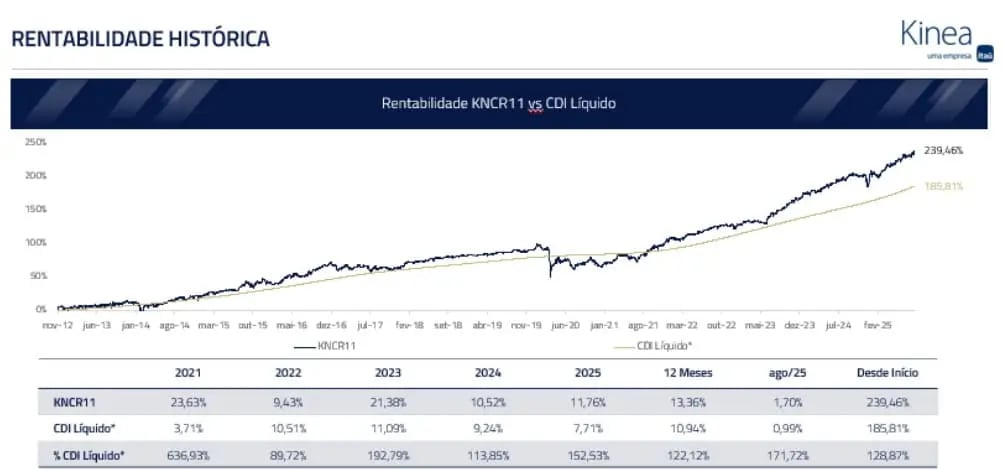

Exemplos práticos: o caso do KNCR11

Um bom exemplo é o KNCR11, da Kinea. Ele possui uma taxa média de CDI+2,16% a.a., livre de impostos sobre o rendimento (o que faz toda a diferença!). Isso fez com que o fundo entregasse, em média, um retorno de 128% do CDI líquido de impostos (à alíquota de 15% na fonte).

O KNCR11 foi apenas um exemplo, já que existem diversos FIIs indexados ao CDI. Mas como ele é um fundo bastante grande (o maior do mercado) e está na mídia por conta de sua 12ª emissão de cotas, torna-se, naturalmente, um exemplo a ser citado.

A figura abaixo, tirada do prospecto de emissão do KNCR11, mostra a rentabilidade dos últimos cinco anos do fundo comparada ao CDI, que se encontra em patamar bem elevado.

Pronto! Bateu o CDI. E agora?

O objetivo não é bater o CDI. E sim atingir seus planos

Agora que você já entendeu como é possível superar o CDI, quero aproveitar para ter um papo mais profundo com você, investidor.

Você não deveria ter como objetivo superar o CDI. “Superar o CDI” não enche a despensa nem paga a aposentadoria. O que resolve são metas claras: comprar um carro em três anos, a casa em oito, garantir renda tranquila aos 60.

Para o carro, faz mais sentido algo simples e estável, como o investimento em CDI por meio do Tesouro Selic ou CDB de banco grande com liquidez, porque você não pode correr o risco de volatilidade.

Para a casa, vale misturar IPCA+ (protege do aumento de preços) com um pouco de Bolsa ou FIIs para crescer acima da inflação ao longo dos anos. Em vez de mirar o CDI, mire no casamento entre seus prazos e seus investimentos e acompanhe se você está mais próximo da meta, mês a mês.

Agora, para renda passiva, foque em fluxo previsível: FIIs sólidos, bons pagadores de dividendos; ações de empresas boas pagadoras de dividendos; títulos do Tesouro com cupons, entre outros. Teoria à parte: não é só retorno; é retorno com risco que você aguenta e no prazo certo.

Benchmarks reais para seus investimentos

Se não dá para comparar com o CDI, então o que fazer? Claro que você quer saber se sua carteira está saudável e se o seu plano financeiro não está ameaçado.

Você, como qualquer investidor, vai querer saber se “está no rumo certo”. Bom, para isso, temos que comparar nossa carteira com algo, certo? Dito isto, cabe dizer aqui que o benchmark adequado para o comparativo da performance dos FIIs não é o CDI, mas sim o IFIX.

Superar o IFIX é um objetivo mais plausível para quem investe em fundo imobiliário. Mas nem deveria ser o objetivo principal também. O objetivo deveria ser “obter uma renda mensal de X”. E cada um tem o seu X em mente.

A importância de ter metas financeiras claras

De que adianta “ganhar do índice” se você não alcança o seu sonho? Melhor é medir sucesso pela probabilidade de alcançar seus objetivos reais, com calma, disciplina e ajustes de rota quando necessário.

Acompanhe a sua carteira ao menos anualmente. Confira se os rendimentos anuais estão aumentando (os rendimentos mensais demoram para serem percebidos). Faça planilhas, acompanhe os ativos, leia informações úteis, principalmente as publicações oficiais dos FIIs e matérias escritas por especialistas isentos.

A renda passiva mensal proporciona liberdade financeira, permitindo que as despesas sejam cobertas sem a necessidade de trabalho ativo. E isso se mostra ainda mais relevante quanto mais a idade avança. Com patrimônio formado, tudo fica mais suave.

Agora olhe a imagem abaixo. Tente imaginar o que duas pessoas aposentadas e bem-sucedidas estão conversando. Vão falar sobre vida, filhos, netos, viagens, bebidas, comida e, talvez, investimentos. Mas algo que eu não consigo imaginar é que eles estejam tentando comparar a rentabilidade da carteira ao longo dos últimos 50 anos.

Eles não vão sequer lembrar disso. O importante é se a renda disponível dá para levar uma vida tranquila.

Acredite em mim. Você vai querer ter sido providente e ter construído uma renda mensal ao longo de sua vida. E FIIs são excelentes ativos geradores de renda mensal.