Cemig (CMIG4) é compra com dividend yield de 15%? Veja análise completa

Dividendos acima de 15% chamam atenção, mas serão sustentáveis? Veja a análise completa dos resultados da Cemig e da ação CMIG4

Tendo em vista a boa aceitação de análises de empresas específicas (se você perdeu algum artigo, todos estão disponíveis no site da Nord), hoje daremos sequência com mais uma delas.

Nos últimos tempos, muitos vêm me pedindo para analisar companhias de energia elétrica (as queridinhas dos investidores de dividendos, já que, na maioria dos casos, possuem operações sólidas e resultados previsíveis) — principalmente após as altas recentes do setor.

De fato, de um ano para cá, vem sendo mais difícil encontrar boas oportunidades dentro desse grupo, uma vez que o setor está negociando em linha com sua média histórica (12x lucros).

Contudo, não é por isso que deixamos de nos expor às energéticas no Nord Dividendos (ainda existem empresas com boas perspectivas de resultados futuros e com elevados rendimentos de dividendos) e, muito menos, que deixaremos de analisar essas companhias por aqui.

Hoje, analisarei a que foi — de longe — a mais pedida no setor:

A Cemig (CMIG4)

Com mais de 70 anos de história, a Cemig é uma empresa integrada, atuando na geração, transmissão, distribuição e comercialização de energia elétrica.

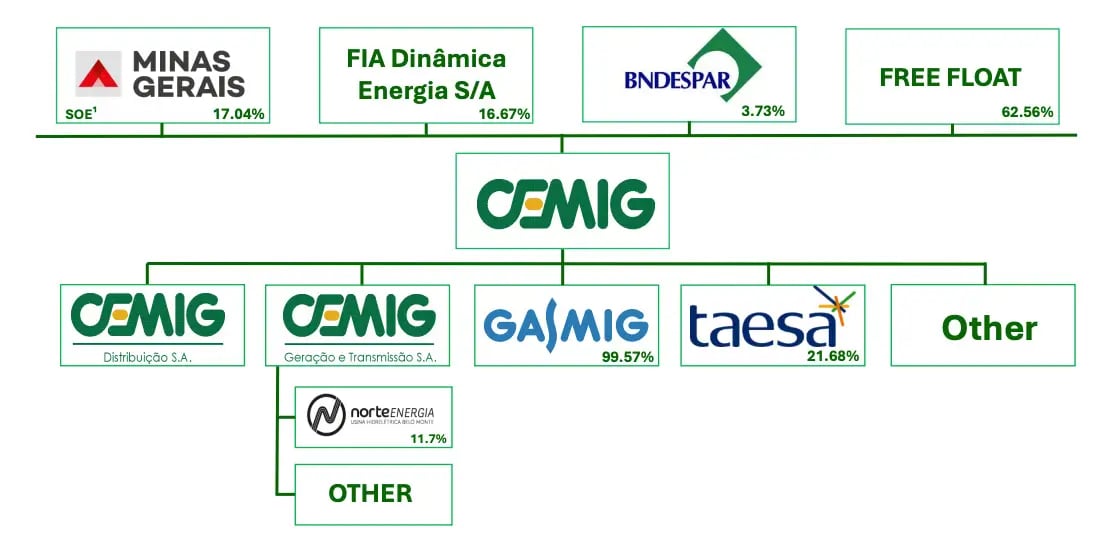

A companhia é considerada uma das maiores do setor de utilities no Brasil, sendo composta por 87 sociedades e 44 consórcios, com ativos espalhados por 26 estados do país. Só em Minas Gerais, possui nove milhões de consumidores, divididos entre 774 municípios.

Além disso, a Cemig é a maior comercializadora de energia para clientes livres do país e um dos maiores grupos geradores. A companhia ainda atua na distribuição de gás natural.

Além das operações próprias, a empresa também possui participações na transmissora Taesa (21,7%) e na Norte Energia (11,7%), responsável pela operação da usina de Belo Monte.

A Cemig é controlada pelo estado de Minas Gerais, que detém 51% de suas ações ordinárias (a participação total, porém, é de 17%, já que o estado, praticamente, não possui ações preferenciais). O BNDES (via BNDESPAR) ainda possui quase 4% da empresa.

Resultados voltando à normalidade

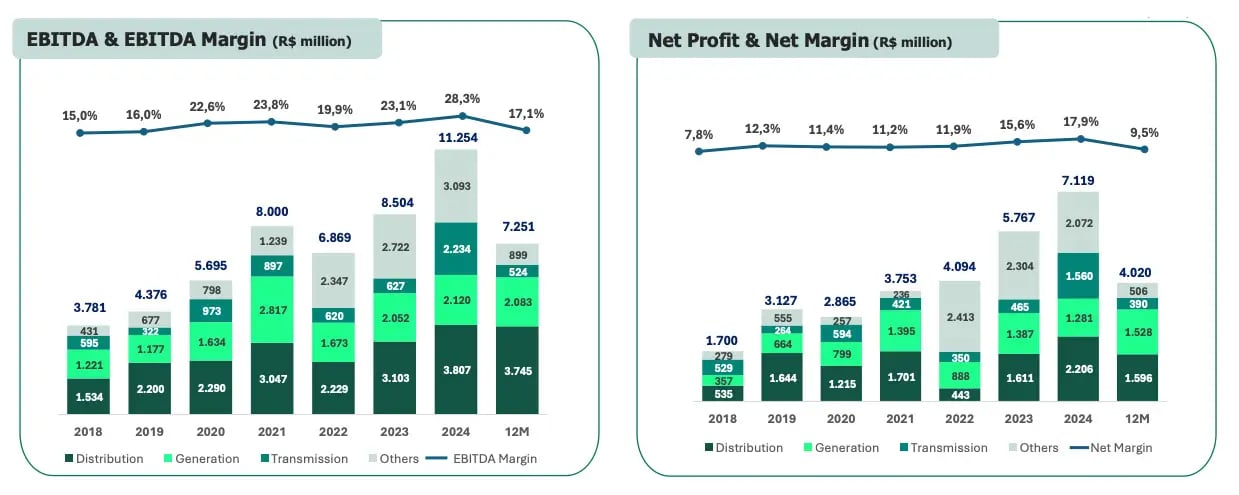

Com uma operação robusta e R$ 20 bilhões investidos entre 2018 e 2024 (principalmente em distribuição), a Cemig vem apresentando resultados sólidos e crescentes.

No período, a companhia viu seu Ebitda (potencial de geração de caixa operacional) sair de R$ 3,8 bilhões para R$ 11,2 bi, um crescimento de quase +200%. Já seu lucro líquido teve alta ainda maior de 2018 para 2024, de cerca de +320%, saindo de R$ 1,7 bilhão para R$ 7,1 bilhões.

Contudo, vale destacar que, entre 2022 e 2024, seus resultados foram impulsionados por alguns eventos não recorrentes, em especial a venda de sua participação na Aliança Energia.

Além disso, em 2024, os números ainda foram beneficiados por efeitos positivos da revisão tarifária de transmissão, com um valor que ultrapassou R$ 1 bilhão no período.

Já em 2025, mesmo com os segmentos de distribuição e geração mantendo seus bons desempenhos, a “falta” de eventos não recorrentes contribuiu para uma normalização dos números consolidados, com queda de -36% do Ebitda e de -44% do lucro líquido.

P.S.: vale destacar que os números de 2025 ainda não foram fechados (o resultado do 4T25 e de 2025 será divulgado em março) e consideram os 12 meses anteriores ao 3T25.

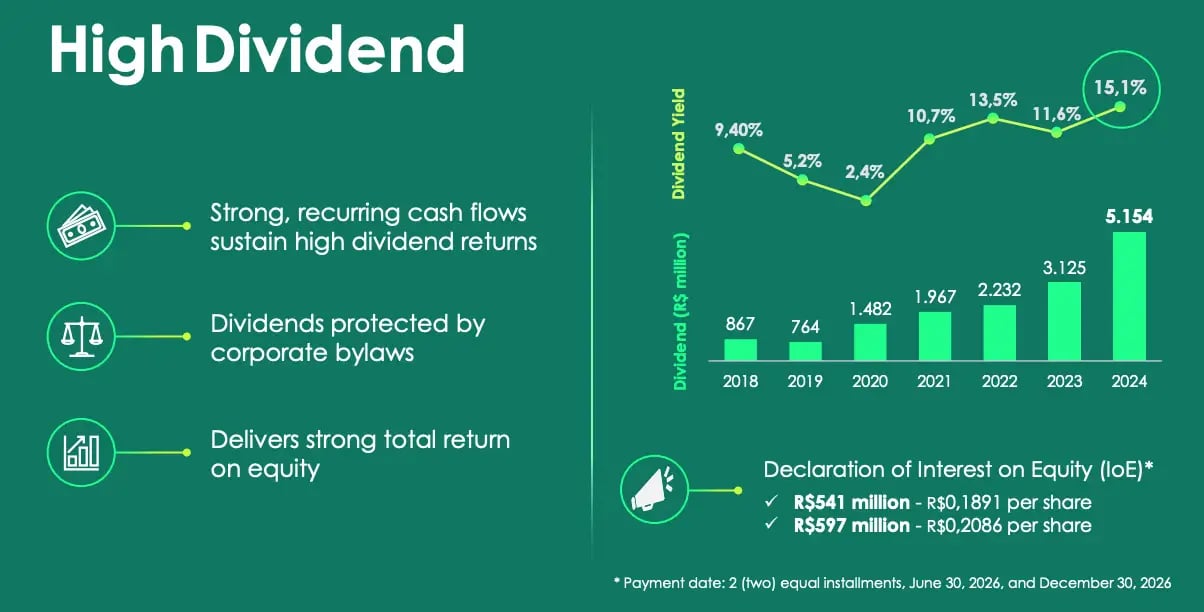

Dividend yield de 15% até quando?

A política de dividendos da Cemig determina que 50% do lucro líquido (o famoso payout) do exercício seja distribuído em forma de provento obrigatório aos seus acionistas.

Ainda, para as ações preferenciais (final 4), existe uma regra específica: o dividendo mínimo anual será igual ao maior dos valores entre (i) 10% calculado sobre seu valor nominal (o famoso dividend yield) e (ii) 3% do valor do patrimônio líquido das ações.

Essa regra vem permitindo rendimentos de dois dígitos nos últimos anos (mesmo com as ações da Cemig tendo subido mais de +150% desde 2021, seus dividendos cresceram ainda mais).

Analisando os últimos 12 meses, inclusive, a empresa elevou seu payout para entregar um dividend yield semelhante ao que foi apresentado em 2024, superior a 15%.

Contudo, apesar dos rendimentos chamarem a atenção dos investidores, é preciso ter cautela.

Como vimos anteriormente, os números vêm retomando níveis normalizados. Considerando um lucro de R$ 4 bi (em linha com o que o mercado projeta para os próximos anos), um payout de 50% e o valor de mercado atual de R$ 34 bi, seu dividend yield deveria ficar perto de 6%.

Dividend yield = (R$ 4 bilhões x 50%) / R$ 34 bilhões = 5,9%

Ou seja, como existe um rendimento mínimo para as ações preferenciais, a Cemig pode precisar elevar seu payout novamente — o que pode não ser sustentável a longo prazo.

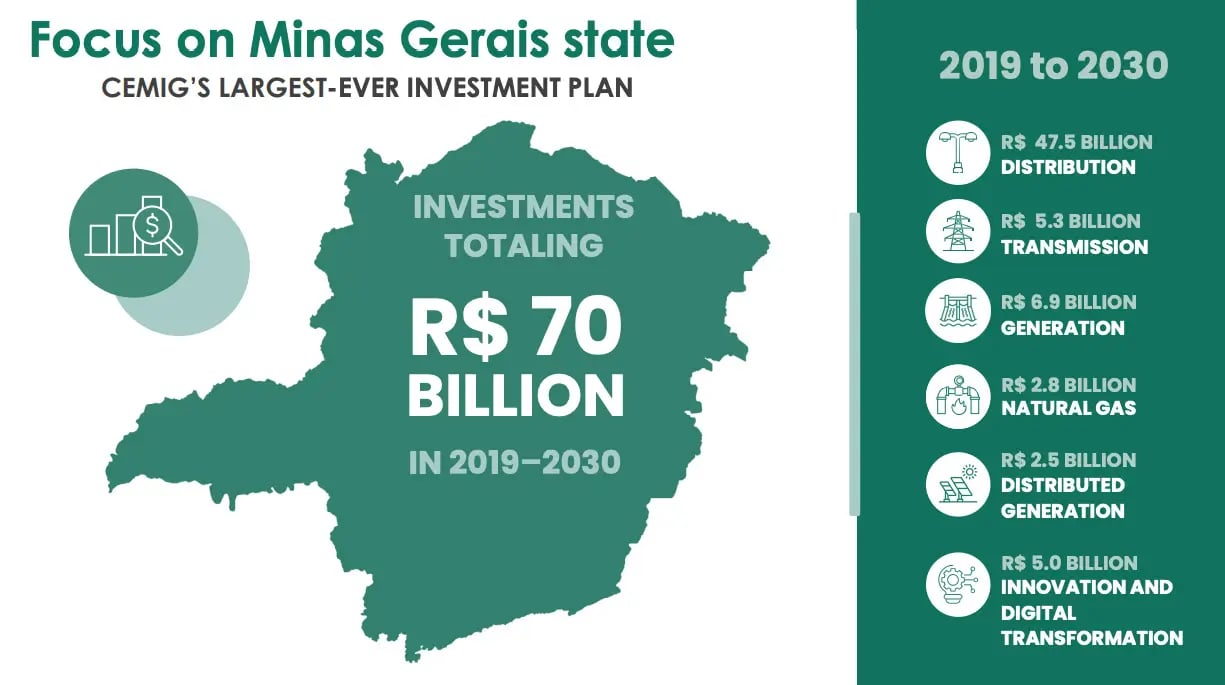

Ainda mais levando em consideração o seu plano atual de investir R$ 70 bilhões entre 2019 e 2030 no estado de Minas Gerais (o maior plano de investimento de sua história) e sua alavancagem (dívida líquida/Ebitda), que voltou a subir nos últimos trimestres.

Focando em melhores assimetrias

Com isso, é possível concluir que os rendimentos de seus dividendos não deverão se manter em 15% nos próximos anos e que, para assegurar um mínimo de 10% sustentável, seria necessária uma retomada de crescimento do lucro ou até mesmo uma redução dos investimentos.

Outro ponto é que, após as altas de suas ações nos últimos anos, a Cemig passou a negociar a um Preço/Lucro de 8x — o que não é caro, mas também não é mais a mesma pechincha de outrora (ainda mais considerando que existe um desconto no papel por ser uma estatal).

Sendo assim, eu recomendaria opções de melhor assimetria para uma carteira de dividendos.

Como mencionei no início deste artigo, mesmo que existam (raras) exceções, o setor de energia elétrica está bem precificado no país, reduzindo potenciais ganhos futuros.

No Nord Dividendos, escolhemos nossas posições com base em três principais fatores: (i) resultados/dividendos sólidos e, de preferência, crescentes; (ii) elevado rendimento de proventos; e (iii) valuation que apresente boa margem de segurança.

É isso que sempre buscamos e que vem dando certo nos últimos anos.