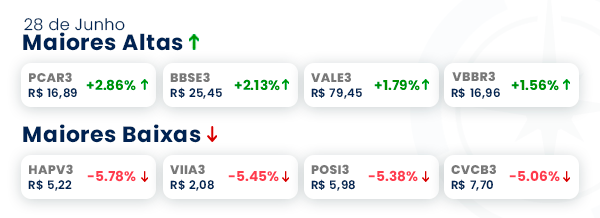

Cenário global e Brasil: como eles impactam os investimentos?

Principais bolsas de valores mundiais operam em leve alta na manhã desta quarta-feira, 29

Nord Insider

Nesta quarta-feira, 29, o pré-mercado de Nova York abre em leve alta com a aversão ao risco dominando o sentimento geral do mercado. Permanece no radar dos investidores os sinais sobre o futuro da política monetária.

Na agenda econômica, destaque para a divulgação do Índice Geral de Preços-Mensal de junho. Nos Estados Unidos, sai a variação do PIB do primeiro trimestre. Os investidores também acompanharão os discursos do presidente do Federal Reserve, Jerome Powell, e dos dirigentes da autarquia, Loretta Mester e James Bullard.

Principais assuntos de hoje:

- Entenda o caso do fundo imobiliário BTRA11;

- Cenário global e Brasil: como eles impactam os investimentos?

Inquilino pede recuperação judicial: ainda vale investir em BTRA11?

A notícia de que o produtor da Fazenda Vianmancel, que faz parte do Fundo Imobiliário BTG Pactual Terras Agrícolas (BTRA11), pediu recuperação judicial provocou um alvoroço no mercado de FIIs e entre os investidores.

As cotas do FII continuaram a cair, mesmo com posicionamento por parte da gestora, e acumularam uma queda de -15 por cento na última semana.

Entenda o caso

Na última quarta-feira, 22, o locatário Milton Cella, que representa cerca de 23 por cento da receita contratada do FII BTRA11, cujos imóveis correspondem a 24 por cento do PL do fundo (Fazenda Vianmancel), pediu recuperação judicial.

Em fato relevante, o BTG Pactual (BPAC11), gestor do BTRA11, reconheceu o pedido de recuperação judicial realizado pelos arrendatários e informou que há outras ações judiciais movidas por um credor de Cella, que questiona a operação de compra e venda do imóvel entre o fundo e o antigo proprietário.

Em nota divulgada ao mercado, a gestora afirmou:

“A despeito de ainda não haver qualquer decisão definitiva a respeito do mérito, decisão liminar reconhece que os Imóveis são de propriedade do Fundo em decorrência de negócio existente e perfeitamente válido.”

Como o fato noticiado afeta os cotistas

A gestora divulgou ao mercado que o fundo pode ter uma redução temporária na sua distribuição de rendimentos em cerca de 0,22 centavos de real por cota, devido às dificuldades apresentadas pelo locatário e antigo proprietário do terreno, caso o produtor não honre os pagamentos relacionados à locação do espaço.

Dessa forma, o pagamento mensal dos rendimentos, que era de 0,94 centavos de real por cota, passa a ser de 0,70 centavos de real por cota.

Na visão do especialista em fundos imobiliários Marx Gonçalves, a redução temporária na sua distribuição de rendimentos é uma medida de segurança tomada pela gestão. Isso porque, a menos que o juiz conclua que a presença do locatário no imóvel é imprescindível para a sua existência, o pagamento do aluguel não deve entrar no processo de recuperação judicial por não se tratar de um compromisso financeiro, mas sim operacional.

Nesse caso, a eventual inadimplência permitiria ao fundo realizar uma ação de despejo, substituindo o locatário por outro — processo moroso, mas viável, segundo o nosso analista.

Fundo pode vender fazenda após recuperação judicial

Adicionalmente, ao deixar de honrar o pagamento do aluguel, o locatário perderia a opção de recompra do imóvel, conforme previsto no contrato. A nosso ver, o movimento abriria espaço para o fundo realizar até mesmo a venda da fazenda com um potencial ganho de capital caso julgasse pertinente, uma vez que a aquisição foi feita por um preço muito inferior ao valor justo do ativo.

Ocorre que, de acordo com o que foi apurado até o momento, um credor do locatário está contestando judicialmente a validade do contrato de compra e venda das matrículas da fazenda adquirida pelo fundo. Isso faz com que a eventual inadimplência do aluguel seja apenas uma das incertezas causadas pelo episódio, que é bastante complexo por envolver um ativo que representa 24 por cento do patrimônio do fundo.

BTRA11: vale a pena manter as cotas?

Nosso especialista pontuou que o FII BTRA11 não faz parte das recomendações da carteira Nord FIIs e seguimos optando por acompanhá-lo de fora no momento, diante de todas as incertezas.

No caso de quem já é cotista do BTRA11 e gosta da estratégia utilizada pelo fundo, recomendamos aguardar os próximos desdobramentos do evento. Isso porque o mercado praticamente já colocou na conta uma eventual perda patrimonial equivalente ao valor do imóvel, visto que o fundo negocia atualmente a um P/VP de 0,80, segundo nosso especialista.

Ainda assim, consideramos importante uma postura mais contundente da gestão no que se refere à comunicação sobre a validade do contrato de compra e venda das matrículas da fazenda. Ou seja, se o acordo celebrado entre a gestão e o vendedor do imóvel está juridicamente bem amarrado, já que a transação vem sendo contestada judicialmente por terceiros.

Caso não esteja, entendemos que o investimento no ativo deveria ser revisto, uma vez que haveria muitas incertezas sobre a validade dos demais contratos celebrados pelo fundo.

Entre a cruz e a espada: fiscal volta a preocupar e o risco de recessão global aumenta

Como se posicionar em tempos de juros mais elevados? A desaceleração global pode se transformar em uma recessão econômica? O que afeta a recuperação econômica do Brasil e do mundo?

Essas questões foram tratadas por gestores de fundos no painel de macroeconomia da última edição do Nord Experience, no sábado, dia 25.

O analista Luiz Felippo, responsável pela carteira Nord Fundos, levantou pontos relevantes apresentados durante o painel e acredita que o cenário de investimentos no momento segue exigindo cautela.

Cenário internacional

A inflação no mundo desenvolvido, principalmente EUA e Europa, é reflexo do abuso do uso de políticas monetárias e fiscais, provavelmente causado pela experiência da última década sem inflação.

O excesso de demanda causado por essas políticas não foi compensado pela oferta (que está mais baixa devido aos gargalos nas cadeias produtivas) e a consequência desse descasamento foi o aumento de preços.

Como disse Luiz Parreiras, da Verde Asset, “é tão simples e complexo quanto isso…”

A questão agora é: como controlar essa inflação? O quanto de juros é necessário para trazer a inflação para a meta? E, por fim, seria necessário o Fed (o Banco Central americano) colocar a economia em uma recessão para cumprir a meta?

Sobre esse ponto, Carlos Woelz, fundador da Kapitalo, foi mais enfático em dizer que seria improvável que o Fed consiga fazer o tal soft landing, ou “pouso suave” em português.

Segundo Woelz, uma das questões para que esse pouso da economia não seja tranquilo é que o mercado de trabalho americano está muito apertado, ou seja, com o nível de vagas em aberto muito acima da oferta por trabalho e desemprego cadente.

Em outras palavras, para descomprimir o mercado de trabalho nesse nível, não será uma simples desaceleração.

Desse modo, a grande questão passa a ser: quanto de nível de juros é necessário para causar tamanha desaceleração?

O que parece ser justo é um Fed Funds de 4 por cento, afinal o que impacta a economia é muito mais do que só o efeito do juros, mas uma medida mais ampla chamada condições financeiras — que já estão bem mais apertadas.

Isso dificulta dizer quanto mais de juros o FED precisa fazer. Por esse motivo, Woelz não está com posições tomadas em juro americano (apostando na alta), observando que há sinais de desaceleração na economia.

Cenário doméstico

Na cena doméstica, a inflação seguiu como tópico central, especialmente os motivos de não ter desacelerado como o mercado esperava.

Para Parreiras, o primeiro passo do Banco Central no Brasil foi desfazer os juros a 2 por cento, mas dado o amplo nível de aperto monetário, ele reconheceu que era de se esperar que a economia já tivesse contratado uma recessão para este ano.

A recessão não veio e a inflação não cedeu. Por quê?

A explicação dele, segundo o nosso analista, poderia estar no lado fiscal ainda expansionista, com o governo gastando e injetando dinheiro na economia.

Seria como se o governo estivesse apertando o acelerador e o Banco Central estivesse tentando puxar o freio de mão.

Enquanto não vermos a economia desacelerar, fica difícil pensar em aplicar juros (apostando na sua queda).

Ainda há oportunidades na bolsa brasileira?

Parreiras considera que a bolsa brasileira está bem barata, mas a pergunta difícil (e sem resposta) é se pode vir a ficar mais barata.

Os painelistas acreditam que em meio a um cenário eleitoral o risco é sempre o que você considera conhecido se tornar desconhecido. O que isso quer dizer?

Tanto o atual presidente Jair Bolsonaro (PL) quanto o Lula são conhecidos pelo mercado e possuem suas famas.

O problema se dá caso nos depararmos com o desconhecido, por exemplo, um governo Bolsonaro onde o Ministério da Fazenda é dominado pelo centrão ou mesmo um governo Lula caminhar para uma linha mais à esquerda (a la Mercadante).

“Não é hora de ser herói”

Em meio a um cenário complexo e repleto de incertezas, Marilia Fontes, sócia-fundadora da Nord Research e mediadora do painel, reforçou que estamos vivenciando um momento econômico histórico.

Após épocas de inflação e de baixo crescimento, estamos vivenciando um momento de mudança estrutural do cenário macroeconômico, o qual nunca visto nos últimos 40 anos, e com a inflação global sendo um ponto forte de preocupação.

É hora de comprar prefixados e Tesouro IPCA+?

Na ocasião, Marilia citou ainda a pergunta que mais recebe entre os assinantes do Renda Fixa PRO: “É hora de investir em prefixados e IPCA+ de prazos mais longos?”

Se você acompanha os textos da Marilia por aqui, já sabe a resposta.

Diante do cenário de inflação global nunca vista nos últimos 40 anos (preocupando os Bancos Centrais ao redor do mundo) e considerando ainda a situação fiscal brasileira, que vem sendo um ponto de atenção em meio às eleições, reforçamos que não é hora de tomar riscos desnecessários.

O recomendado pela nossa analista é não ter uma carteira travada em títulos longos no momento atual, o que permite evitar os possíveis prejuízos de marcação a mercado e paralelamente aproveitar as oportunidades que surgirão no meio do caminho.

Nesse sentido, vemos que ter títulos curtos, de modo a manter a carteira líquida e ao mesmo tempo que se aproveita do patamar atual elevado da Selic, é a decisão mais sábia e vantajosa para os investidores.

Meme do dia