Como montar uma carteira de investimentos [Guia 2025]

Aprenda como montar uma carteira de investimentos segura e diversificada. Guia prático da Nord para iniciantes em 2025

Se você começou a investir agora, provavelmente já se deparou com a mesma dúvida que todos nós tivemos no início: “E agora, coloco meu dinheiro onde?”.

A sensação é quase como entrar em um restaurante com um cardápio de 20 páginas. Tem prato italiano, japonês, churrasco, vegano… e você só queria um almoço simples. No mundo dos investimentos, é igual: Tesouro Direto, ações, fundos imobiliários, crédito privado, prefixado, IPCA+. Por onde começar?

Muita gente fica paralisada, sem saber se deve apostar só em renda fixa, se vale incluir ações, ou ainda se aquele vizinho que vive falando de fundos imobiliários tem razão. Respire fundo: nesta newsletter, eu vou te guiar passo a passo.

A ideia é que você termine com uma visão clara de como montar uma carteira equilibrada, sem precisar virar especialista em overnight (aplicações financeiras de curto prazo).

O ponto de partida: Tesouro Selic

Toda jornada precisa de um primeiro degrau e, no Brasil, esse degrau chama-se Tesouro Selic.

Ele é o ponto de partida porque não tem como dar errado: é o título mais seguro do país, já que quem garante é o próprio governo. É como se fosse o colchão da sua carteira: não é o mais bonito, não impressiona ninguém, mas é onde você pode cair sem se machucar.

Uma carteira 100% em Tesouro Selic é a mais conservadora que existe. E é por isso que usamos esse ativo como referência mínima de retorno. Tudo o que vier depois tem que responder à pergunta: vale a pena sair do Tesouro Selic para assumir mais risco em troca de maior rendimento?

Só para você ter uma ideia, quem deixou o dinheiro no CDI entre 2012 e 2024 acumulou quase 190% de retorno, sem sustos, sem quedas, sem dor de cabeça.

Como diversificar sua carteira de investimentos

Depois do básico, você pode começar a adicionar “ingredientes” à carteira. Cada um tem seu sabor — e, claro, seus efeitos colaterais.

Crédito privado bancário

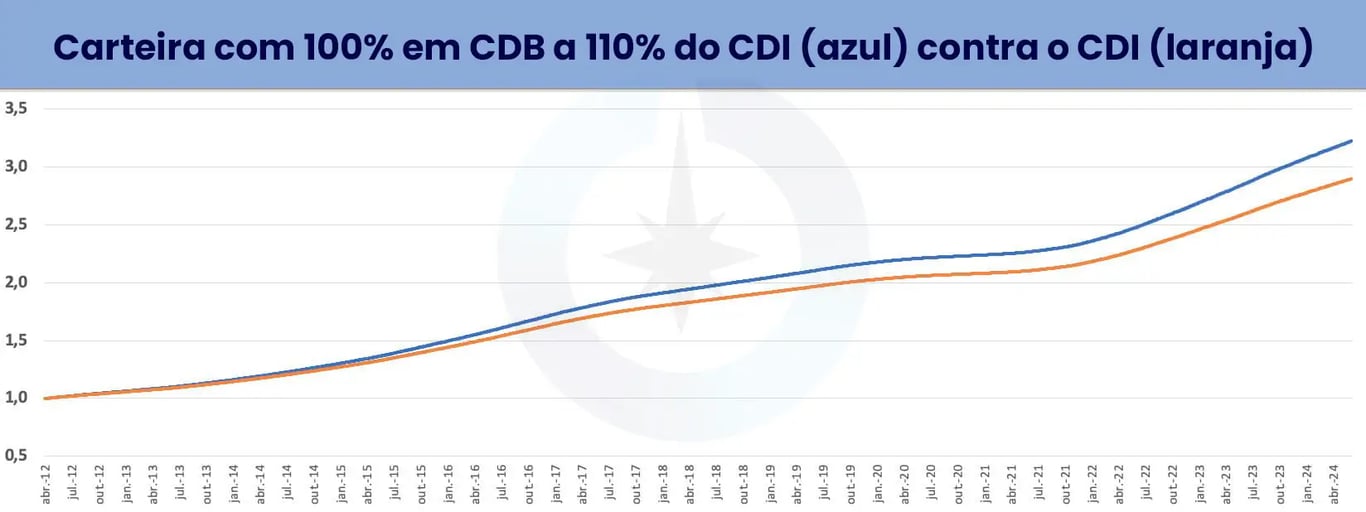

CDBs, LCIs e LCAs são como aquele prato que vem com uma pimentinha extra: rendimentos um pouco maiores (105% ou 110% do CDI), mas também um risco diferente — o banco pode quebrar.

Não é um risco que aparece em quedinhas no gráfico, como acontece com ações; é binário: ou paga, ou não paga.

Por isso, antes de escolher, é fundamental olhar a saúde financeira do banco emissor. É como emprestar dinheiro para um amigo: você prefere aquele que sempre paga em dia ou o que já te deve desde a Copa de 2014?

Prefixados e títulos IPCA+

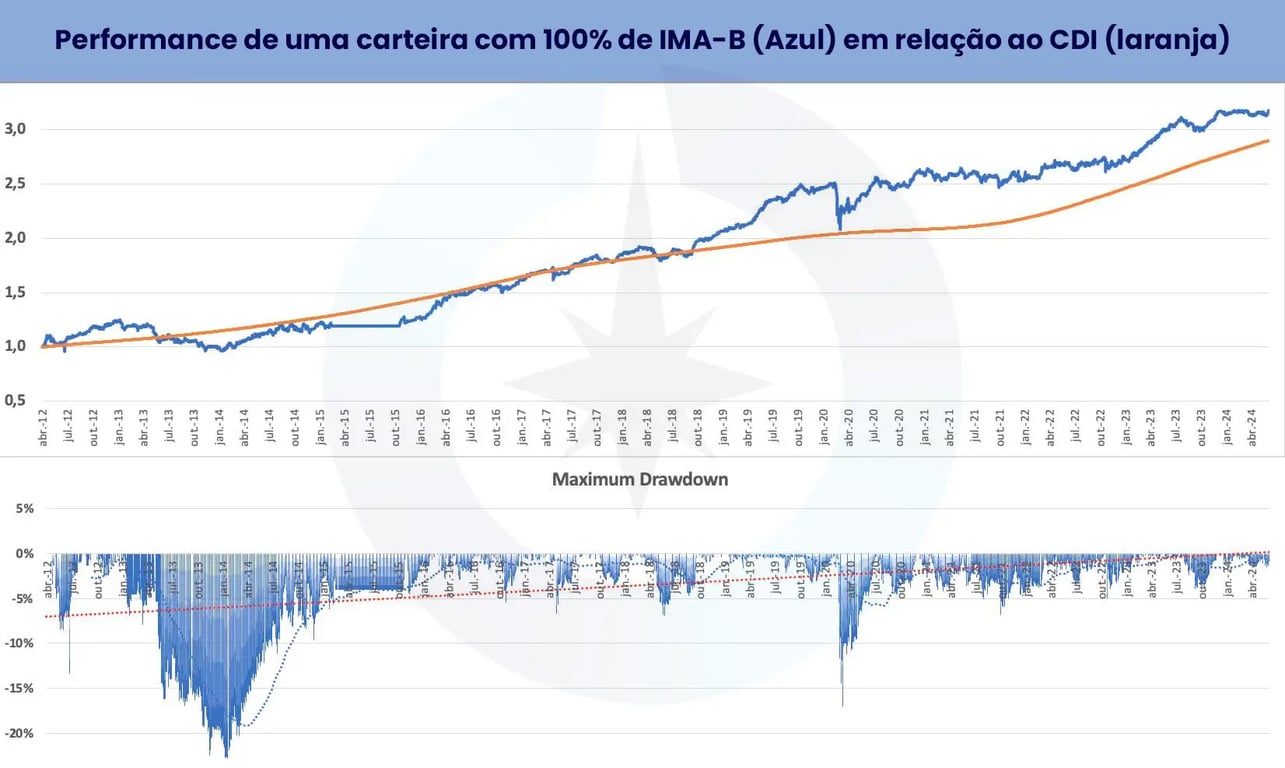

Aqui entramos no território das oscilações. Esses títulos são sensíveis à movimentação das taxas de juros. Quando os juros sobem, eles caem; quando os juros caem, eles brilham.

Em 2014, por exemplo, o índice IMA-B chegou a cair mais de 20%. Muita gente não dormiu nessa época. Mas quem segurou foi recompensado: o retorno acumulado bateu 117% do CDI. Ou seja, eles são como uma montanha-russa infantil: dá frio na barriga, mas a viagem pode valer a pena.

Talvez você não aguente ver seu patrimônio cair em ¼ em determinado período. Então, pode colocar uma parte em títulos IPCA+, mas, de repente, não 100%.

Veja também: Qual Tesouro Selic escolher: curto ou longo?

Ações de dividendos e fundos imobiliários

Se a renda fixa é uma montanha-russa infantil, os FIIs e ações de dividendos começam a ter velocidade e alguns loopings: você sente os solavancos, mas também recebe aquela recompensa em forma de dividendos periódicos.

Esses ativos têm potencial de retorno de até 130% do CDI, mas prepare-se: quedas de 30% ao longo do caminho são comuns. Quem não gosta de ver o extrato vermelho precisa entrar sabendo que o “susto” faz parte do pacote.

Ações de valor

Agora sim, entramos no território dos corajosos. Uma carteira só de ações de valor pode render até 175% do CDI, mas com quedas de até 45% nas crises. Percebe que não é para os fracos? Aqui, já precisamos de muito estômago para aguentar as oscilações, como se estivéssemos saltando de um bungee jump.

O segredo está na mistura dos ativos

Depois de conhecer os ingredientes, vem a parte divertida: a de combinar. E não existe fórmula única, porque cada investidor tem um nível diferente de tolerância ao risco.

Quer ver um exemplo?

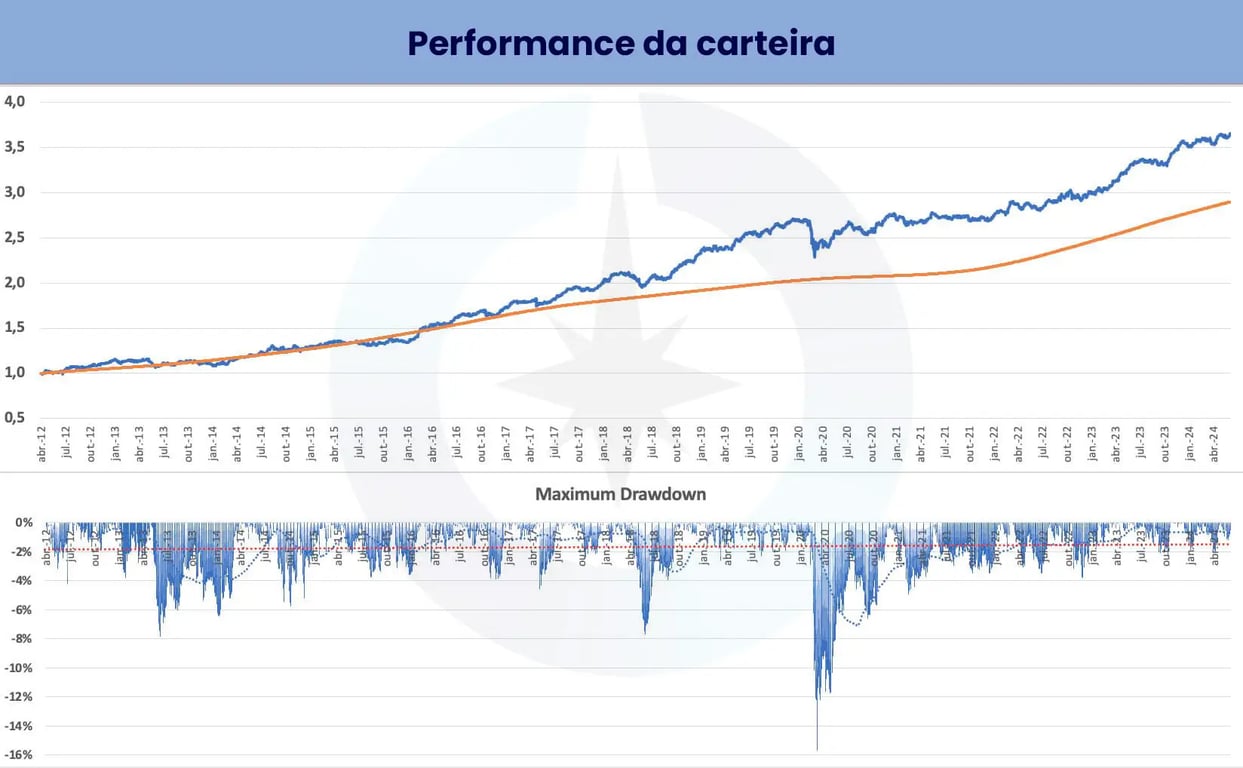

Uma carteira com:

- 15% em ações de valor;

- 10% em ações de dividendos;

- 75% em renda fixa (20% Selic, 20% crédito privado, 35% IMA-B).

Teria o potencial de 140% do CDI, mas com uma queda máxima de 15%. Um risco bem mais controlado, com um ganho que já supera o “colchão” do Tesouro Selic.

Parece interessante, não?

Conclusão: sem milagres, mas com inteligência

Muita gente pergunta: “É possível ter 175% do CDI sem correr risco de perder 45% em uma crise?”. Infelizmente, não. Aqui não tem mágica, só estratégia.

O que você pode (e deve) fazer é calibrar a carteira conforme a sua paciência e seu perfil. Investir é como uma maratona: quem para no meio porque cansou dificilmente cruza a linha de chegada.

Por isso, monte sua carteira de forma que consiga dormir tranquilo, mesmo quando o mercado estiver em queda. No fim, os retornos consistentes virão para quem tem disciplina, paciência e uma boa dose de autoconhecimento.

Assim, você vai fazer as suas escolhas a partir de agora:

- Vai começar com o básico, o livre de risco.

- Depois, vai conhecendo o risco-retorno de cada um dos produtos e avaliando quanto você aguenta de quedas máximas.

- Por último, vai fazer uma combinação entre os ativos que permita controlar o risco mirando em um bom retorno potencial.

Seu próximo passo rumo à liberdade financeira começa agora

Como mãe, eu sei o peso de cada decisão financeira. A gente não pensa só em números — pensa na casa que queremos oferecer para a família, nos estudos dos filhos, na segurança de quem amamos e na tranquilidade de um futuro estável.

Por isso, quando falo em montar uma carteira de investimentos, não estou falando de gráficos ou jargões complicados. Estou falando de proteger o que é mais importante para você e construir, passo a passo, o caminho até seus maiores objetivos.

Junto com a nossa equipe de Planejamento Financeiro, vamos desenhar um plano realista, sob medida para o seu perfil, que equilibre segurança e crescimento.

Assim, você pode investir com clareza, dormir tranquilamente e ter a confiança de que está no caminho certo.

Quanto antes começarmos, mais rápido o tempo passa a trabalhar a seu favor. Clique aqui para solicitar um contato.