Como montar uma carteira para aposentadoria? O erro que quase ninguém vê

Antes de escolher investimentos para aposentadoria, existe uma conta mais importante: saber se seu patrimônio sustenta seu padrão de vida

Quando o assunto é aposentadoria, a maioria das pessoas começa pela pergunta errada: qual é a melhor carteira de investimentos?

Renda fixa, dividendos, fundos imobiliários, ações internacionais… tudo isso importa. Mas existe uma questão ainda mais importante antes da escolha dos ativos: o patrimônio acumulado será suficiente para sustentar o padrão de vida desejado ao longo da aposentadoria?

A resposta muda completamente a lógica da carteira. Dependendo da relação entre patrimônio, retirada mensal e retorno esperado, o investidor pode enfrentar desafios muito diferentes.

É justamente essa conta que define como estruturar uma carteira de aposentadoria eficiente, equilibrando renda, preservação patrimonial, liquidez e segurança financeira no longo prazo.

A conta que todo aposentado precisa fazer

O ponto de partida é uma pergunta direta: quanto você precisa acumular para viver da renda do seu patrimônio sem depender de trabalho?

A resposta depende de duas variáveis: quanto precisa retirar por mês e qual retorno real sua carteira entrega ao longo do tempo.

Como calcular a renda perpétua da aposentadoria

O montante necessário é, basicamente, a retirada anual dividida pela taxa real de retorno esperada.

Quanto patrimônio é necessário para viver de renda?

Um exemplo concreto: se você precisa de R$ 20 mil por mês (R$ 240 mil por ano) e sua carteira entrega 6% real ao ano, o patrimônio necessário para uma renda perpétua é de R$ 4 milhões. Para R$ 30 mil por mês, o número sobe para R$ 6 milhões.

Mas a conta não termina aí.

Saber o montante necessário para a renda perpétua é o ponto de partida. O passo seguinte é entender a trajetória: o que acontece com esse patrimônio ao longo dos anos, a depender de quanto você decide retirar todo mês.

O impacto da taxa real de retorno no patrimônio

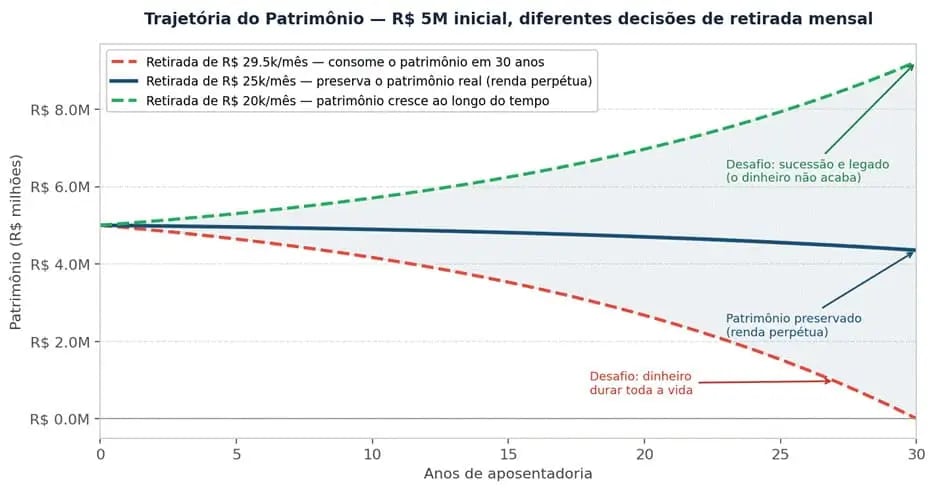

O gráfico abaixo ilustra três decisões diferentes para um mesmo ponto de partida, R$ 5 milhões, com retorno real de 6% ao ano:

O que acontece com o patrimônio ao longo do tempo

Quem retira R$ 25 mil por mês tira exatamente o que o patrimônio rende em termos reais. O capital se preserva indefinidamente. O desafio aqui não é o dinheiro acabar, é o contrário: o que fazer com o que vai sobrar? Sucessão patrimonial e legado viram as perguntas centrais.

Quem retira R$ 29,5 mil por mês, cerca de R$ 4,5 mil a mais, consome gradualmente o patrimônio até zerá-lo em exatos 30 anos. O dinheiro dura. Mas apenas se o horizonte de vida for esse. Viver mais do que o planejado, ou ter um gasto inesperado no caminho, muda o desfecho completamente. O desafio aqui é fazer o patrimônio durar por toda a vida.

Quem retira R$ 20 mil por mês, R$ 5 mil abaixo da renda perpétua, vê o patrimônio crescer ao longo do tempo. O excedente se acumula. O desafio, nesse caso, é ainda mais voltado ao planejamento sucessório: o patrimônio vai crescer e, sem organização, o custo de transmissão aumenta junto.

Três trajetórias diferentes. Três preocupações diferentes. A decisão de quanto retirar não é só financeira; ela define o tipo de problema que você vai ter que resolver ao longo da aposentadoria.

O que não pode faltar na carteira de um aposentado

Supondo que a conta está feita e a liberdade financeira está encaminhada, aí sim a composição da carteira passa a importar. E ela tem características muito específicas, bastante distintas da fase de acumulação.

O foco deixa de ser maximizar retorno. Passa a ser preservar o poder de compra, garantir liquidez para as retiradas e proteger o patrimônio de riscos que, nessa fase da vida, não há tempo para recuperar.

Como definir a carteira ideal para aposentadoria

Com base na nossa leitura de cenário atual em 2026, quatro classes se destacam como pilares de uma carteira robusta para a fase de distribuição:

- Pós-fixado e liquidez: a base da carteira. Com a taxa Selic ainda em patamares elevados, o pós-fixado entrega carrego atrativo, liquidez imediata e ausência de risco de marcação. É o instrumento que garante que as retiradas mensais ocorram sem forçar vendas em momentos inadequados. Nossa preferência atual é por títulos públicos federais. O prêmio de iliquidez nos papéis bancários está praticamente zerado e, hoje, a liquidez tem valor estratégico.

- IPCA+: a principal convicção estrutural do portfólio local. Com juro real acima de 7,5% ao ano, as NTN-Bs oferecem proteção real contra a inflação, carrego competitivo e assimetria positiva via marcação a mercado quando o ciclo de fechamento de curva se consolidar. Em nenhuma outra classe local essa combinação se apresenta com tanta clareza, sendo especialmente relevante em um momento em que pressões inflacionárias seguem abertas.

- Fundos imobiliários: uma das assimetrias mais interessantes do cenário atual. Após o rally recente das ações, o Equity Risk Premium migrou para os FIIs, que seguem descontados e oferecem melhor relação risco-retorno no estágio atual do ciclo. Para o aposentado, a combinação de renda mensal, isenção de IR sobre os dividendos e potencial de valorização torna a classe especialmente adequada à fase de distribuição.

- Alocação internacional: proteção estrutural e não opcional. Manter patrimônio excessivamente concentrado no Brasil significa acumular, ao mesmo tempo, risco regulatório, tributário e cambial. A alocação global funciona como hedge patrimonial, diversifica o risco-país e captura oportunidades em mercados com fundamentos distintos.

Essa composição não é uma recomendação universal.

O tamanho de cada posição depende do resultado da conta de liberdade financeira: de quanto risco você precisa correr para manter seu padrão de vida, do seu horizonte e da presença ou não de ativos alternativos, como imóveis, empresas ou recebíveis.

Quando o patrimônio é suficiente, o desafio passa a ser sucessório

Há uma consequência lógica da análise de trajetória que poucos consideram: se a conta fechar com sobra, se o patrimônio, com retorno conservador, superar o que você gastará durante a vida, o excedente precisa de destino.

Isso não é um problema de rico. É uma pergunta objetiva de qualquer pessoa que construiu patrimônio relevante: o que acontece com o que sobrar? Deixar sem resposta tem um custo. O ITCMD segue em trajetória de alta estrutural em todos os estados. Inventários lentos bloqueiam ativos em momento crítico para os herdeiros.

A ausência de planejamento é, ela mesma, uma decisão, geralmente a mais cara. Integrar investimentos, tributação e sucessão dentro de uma lógica única é o que diferencia gestão patrimonial de simples alocação.

Como estruturar sua aposentadoria com mais segurança

Se você quer entender se o seu patrimônio está preparado para sustentar o padrão de vida que deseja ao longo da aposentadoria, vale fazer uma revisão estruturada do seu planejamento.

Na Nord Wealth, analisamos não apenas os investimentos, mas toda a lógica patrimonial: risco, liquidez, retirada de renda, exposição ao ITCMD e planejamento sucessório.

Porque, na fase de usufruto, preservar patrimônio passa a ser tão importante quanto acumulá-lo.