BTLG11 firma compromisso para adquirir portfólio do SARE11 por R$ 448,5 milhões

BTLG11 assina compromisso para comprar portfólio do SARE11 por R$ 448,5 milhões, ampliando escala e diversificação no setor logístico

O fundo imobiliário BTG Pactual Logística (BTLG11) assinou um compromisso de compra e venda para adquirir todo o portfólio do SARE11 (três ativos ao todo), em uma transação avaliada em aproximadamente R$ 448,5 milhões.

O acordo ainda depende do cumprimento de condições precedentes, como a não utilização do direito de preferência pelos atuais locatários e a aprovação do Comitê de Investimentos do fundo, além de registros e projetos junto a órgãos competentes.

A expectativa da gestão é concluir a transação em até 45 dias.

Portfólio do SARE11

O SARE11 possui três ativos em seu portfólio: dois edifícios corporativos — WT Morumbi e Work Bela Cintra — e um galpão logístico desocupado, localizado em Santo André (SP).

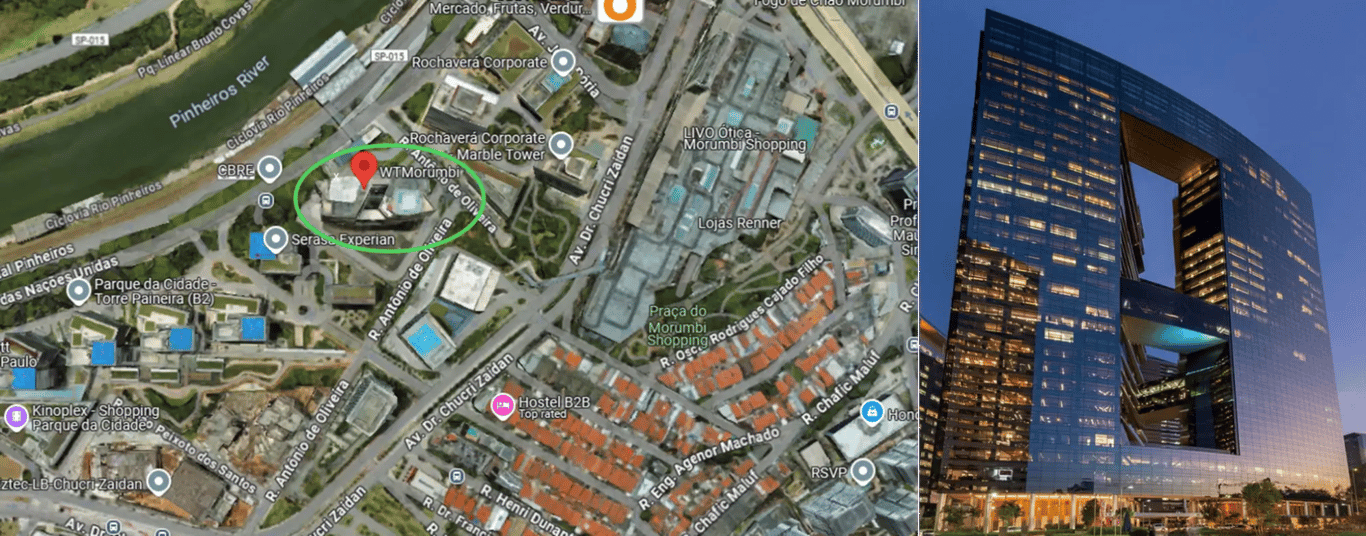

Começando pelos corporativos, o WT Morumbi está localizado na região da Chucri Zaidan e é classificado como edifício A+. O fundo detém 75% de participação no ativo, com uma área bruta locável correspondente de 35.110 m².

O imóvel está próximo ao complexo Rochaverá — onde temos exposição via JSRE11 — e ao Shopping Morumbi. Atualmente, a vacância financeira é de 26,5%, enquanto a vacância física está em 18,0%, indicando uma ocupação ainda parcial.

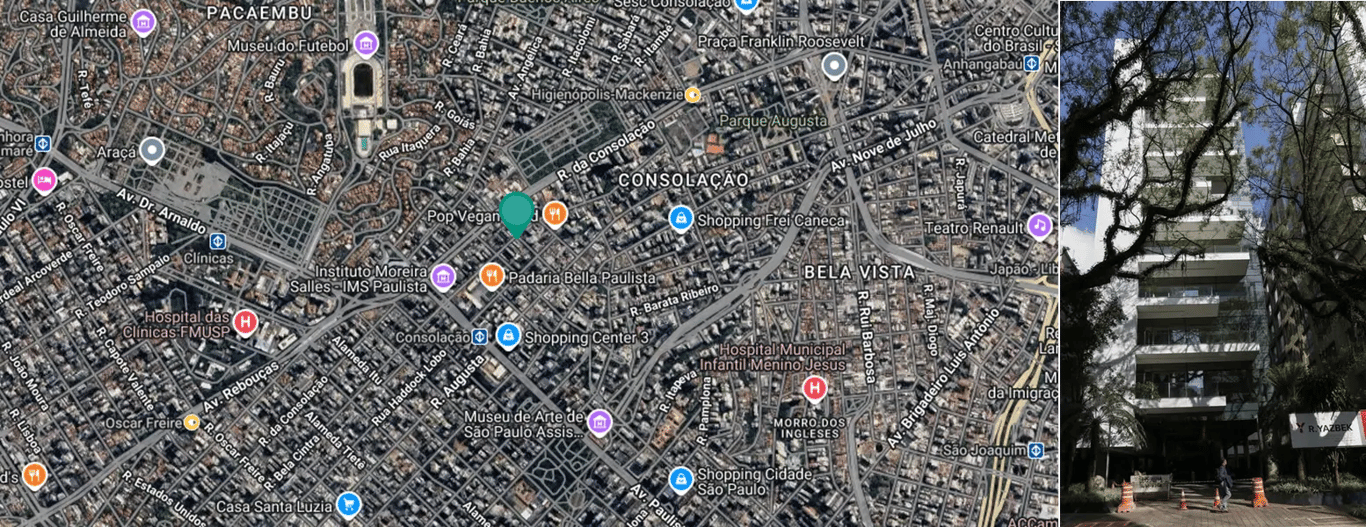

O segundo ativo corporativo é o Work Bela Cintra, edifício com 4.689 m² de ABL, 100% pertencente ao fundo. O prédio, de padrão B, foi construído em 2016 e conta com dois pavimentos. Está localizado na Rua Bela Cintra, próximo à Avenida Paulista. Atualmente, o imóvel está 100% ocupado.

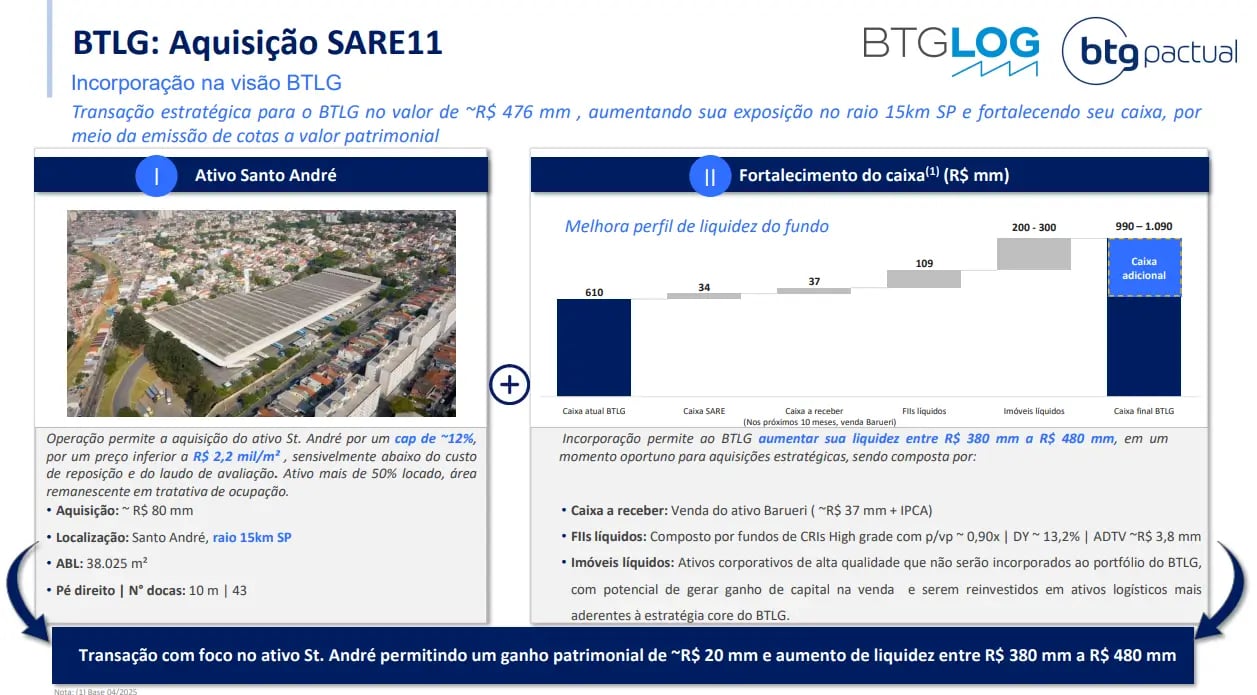

O galpão logístico está localizado em Santo André (SP) e está situado dentro do raio de 15 km da capital paulista, o que evidentemente é muito positivo e aderente à tese do Fundo. O imóvel possui classificação C e conta com área bruta locável de 38.025 m². O fundo detém 100% do ativo, que atualmente está com 100% de vacância física e financeira.

No entanto, segundo informações do último relatório gerencial do SARE11 (divulgado em abril), foi informado a formalização de um contrato de locação atípico referente a aproximadamente 23.000 m², o que representa cerca de 51% da área do imóvel. O novo inquilino, do setor atacadista, deverá iniciar a ocupação em maio de 2025, com contrato de 20 anos, renovável por mais 20.

Diante desse avanço e do posicionamento estratégico do imóvel para operações logísticas urbanas, entendo haver espaço adequado para que a gestão do BTLG11 — que já possui um histórico positivo na implementação de turnarounds eficientes — consiga reposicionar esse galpão de forma eficaz ao longo do tempo.

A proposta do BTLG11 é positiva para os cotistas?

Vejo como positiva a estratégia do BTLG11 em adquirir o portfólio do SARE11. O objetivo do Fundo é incorporar os três imóveis, mas com a clara intenção de manter apenas o ativo logístico no portfólio. Assim, os dois edifícios corporativos poderão ser alienados, o que pode gerar caixa, destravar valor para os cotistas e abrir espaço para novas aquisições mais alinhadas à tese logística.

O Fundo estima que já terá acesso imediato a R$ 109 milhões em FIIs líquidos, além de R$ 37 milhões em contas a receber (venda de Barueri) e cerca de R$ 34 milhões em caixa atual do SARE. Parte do reforço virá também de R$ 200 milhões a R$ 300 milhões, que dependerá da efetiva venda dos dois ativos corporativos.

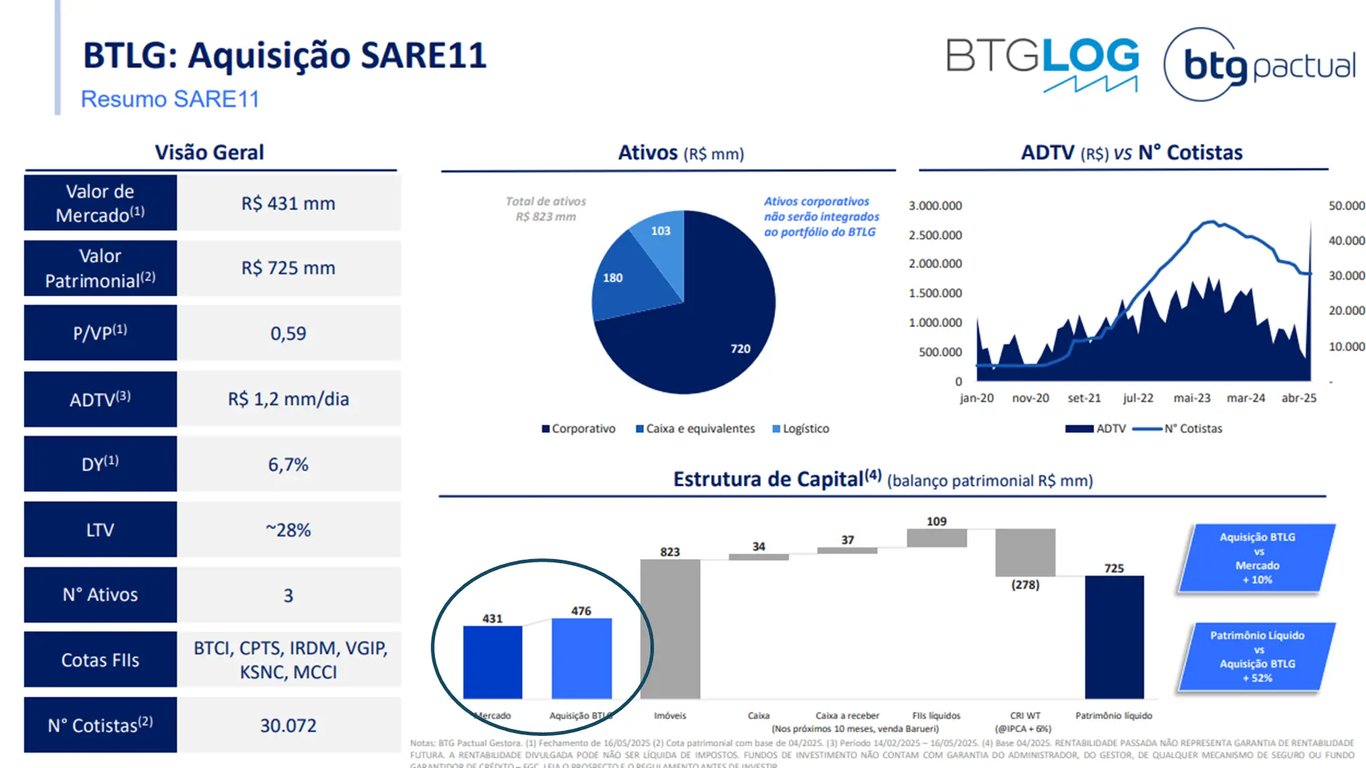

Além disso, o BTLG11 está adquirindo o portfólio por um patamar de preço bastante atrativo. Já para os cotistas do SARE11, a operação não é tão vantajosa.A proposta avalia o portfólio em R$ 476 milhões, valor aproximadamente 10% acima da cotação de mercado do fundo (R$ 431 milhões), mas ainda cerca de 34% abaixo do seu valor patrimonial de R$ 725 milhões. Ou seja, o BTLG está comprando com um desconto relevante frente ao PL do fundo.

Vale destacar também que o BTLG está assumindo uma dívida vinculada ao WT Morumbi, no valor de R$ 278 milhões, referente a um CRI com custo de IPCA + 6% ao ano — considerado competitivo frente aos padrões atuais de mercado.

Esse passivo já está refletido no patrimônio líquido do SARE11, o que significa que a precificação da proposta considera esse fator, o que reforça o racional de comprar com desconto, já que parte dos riscos está sendo absorvida na estrutura da operação.

Por ora, seguimos aguardando a efetivação da transação, que ainda depende da aprovação dos cotistas do SARE11. Caso aprovada, será importante acompanhar de perto tanto o processo de venda dos ativos corporativos quanto o potencial de turnaround no galpão logístico — que, na minha visão, é viável, considerando o histórico de execução da gestão ao longo dos últimos anos.