Lucro da BRF (BRFS3) cai 33% no 2T25, mas ação sobe 6%

BRF (BRFS3) teve lucro de R$ 735 mi no 2T25, queda de -33%. Resultado foi influenciado por efeitos financeiros negativos não recorrentes

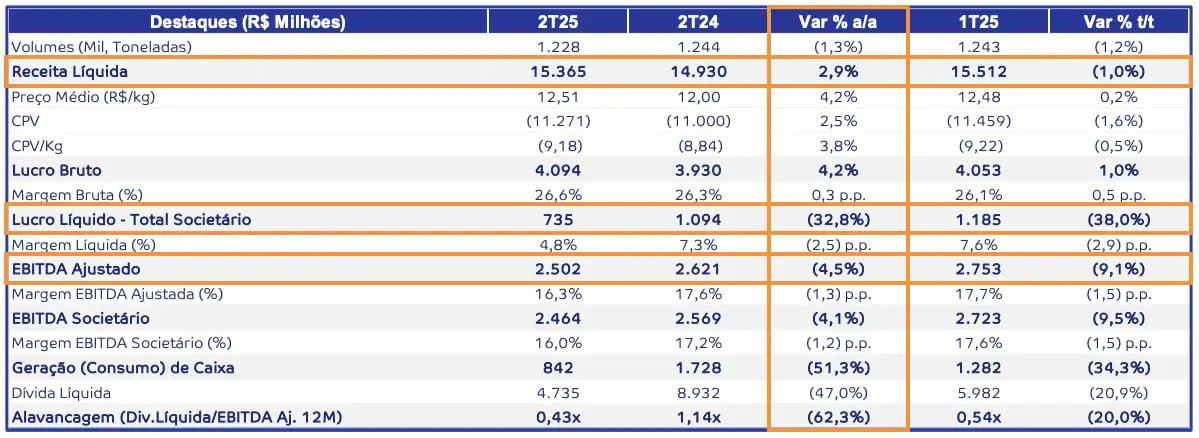

A BRF (BRFS3) registrou uma receita líquida de R$ 15,4 bilhões no 2T25, alta de +3% em relação ao mesmo período do ano passado. Já o Ebitda totalizou R$ 2,5 bilhões, queda de -5%, enquanto o lucro líquido foi de R$ 735 milhões, baixa de -33%.

Lucro tem baixa de -33%, mas alavancagem cai

A BRF entregou uma receita líquida de R$ 15,4 bilhões, alta de +3% na comparação anual. O desempenho pode ser justificado pelo aumento de +4% do preço médio praticado no período, que compensou os efeitos negativos da queda de -1% no volume vendido.

No período, o custo dos produtos vendidos subiu +5%, enquanto as despesas operacionais totais tiveram incremento de +8%. Desta forma, o Ebitda totalizou R$ 2,5 milhões, o que representa queda de -5%.

Já o lucro líquido caiu -33%, somando R$ 735 milhões no trimestre, em função, principalmente, do aumento de +78% do resultado financeiro (negativo), impactado por efeitos de variação cambial sobre passivos e derivativos.

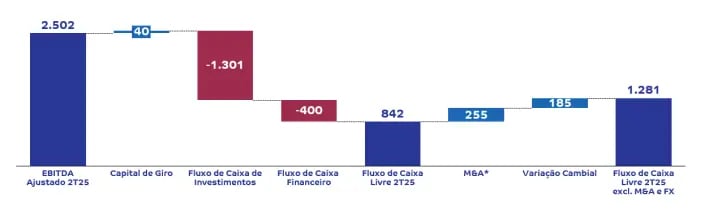

A companhia ainda registrou um fluxo de caixa operacional de R$ 2,5 bilhões, praticamente estável em relação ao 2T24, enquanto o fluxo de caixa livre (após fluxo de caixa financeiro e de investimentos) totalizou R$ 842 milhões (vs. R$ 1,7 bilhão no 2T24).

Por fim, a BRF fechou o trimestre com uma dívida bruta de R$ 20,1 bilhões e uma posição de caixa de R$ 15,4 bilhões. Assim, a dívida líquida ficou em R$ 4,7 bilhões e sua alavancagem dívida líquida/Ebitda caiu para 0,43x (vs. 0,54x no 1T25).

A BRF não divulgou nova distribuição de dividendos no trimestre. Dessa forma, seu dividend yield atual segue em 3,49%.

O que esperar da BRF (BRFS3) em 2025?

Apesar de um resultado líquido pressionado por efeitos não recorrentes, a BRF manteve seus bons resultados no 2T25, com o segmento Brasil registrando o maior volume e receita líquida para um segundo trimestre na história, com mais de 330 mil clientes atendidos.

Além disso, no segmento internacional, a empresa deu continuidade à sua estratégia de diversificação, enquanto, na frente de eficiência operacional, o BRF+ segue otimizando os resultados da BRF com ações voltadas para a melhoria de seus indicadores operacionais.

Para o restante do ano, a tendência é que o frigorífico mantenha sua busca por crescimento sustentável, atrelando eficiência operacional com menor alavancagem.

Vale a pena comprar BRFS3 após o 2T25?

A BRF tem focado em uma estrutura mais enxuta, eficiente e rentável. A combinação de crescimento de receita, controle de custos e disciplina financeira sustentam uma leitura positiva para a continuidade da trajetória de recuperação da companhia.

No entanto, permanecem riscos relacionados à volatilidade cambial, custos com insumos e fatores geopolíticos que afetam as exportações. Além disso, vale destacar que suas ações negociam a cerca de 10x lucros – ou seja, é uma grande pechincha no momento.

No entanto, não temos recomendação de compra para as ações da companhia.