Brava (BRAV3): resultados do 4T25 vieram abaixo do esperado, mas operação segue evoluindo

A Brava (BRAV3) reportou crescimento de receita e Ebitda no 4T25. Veja os destaques do trimestre, produção, alavancagem e perspectivas

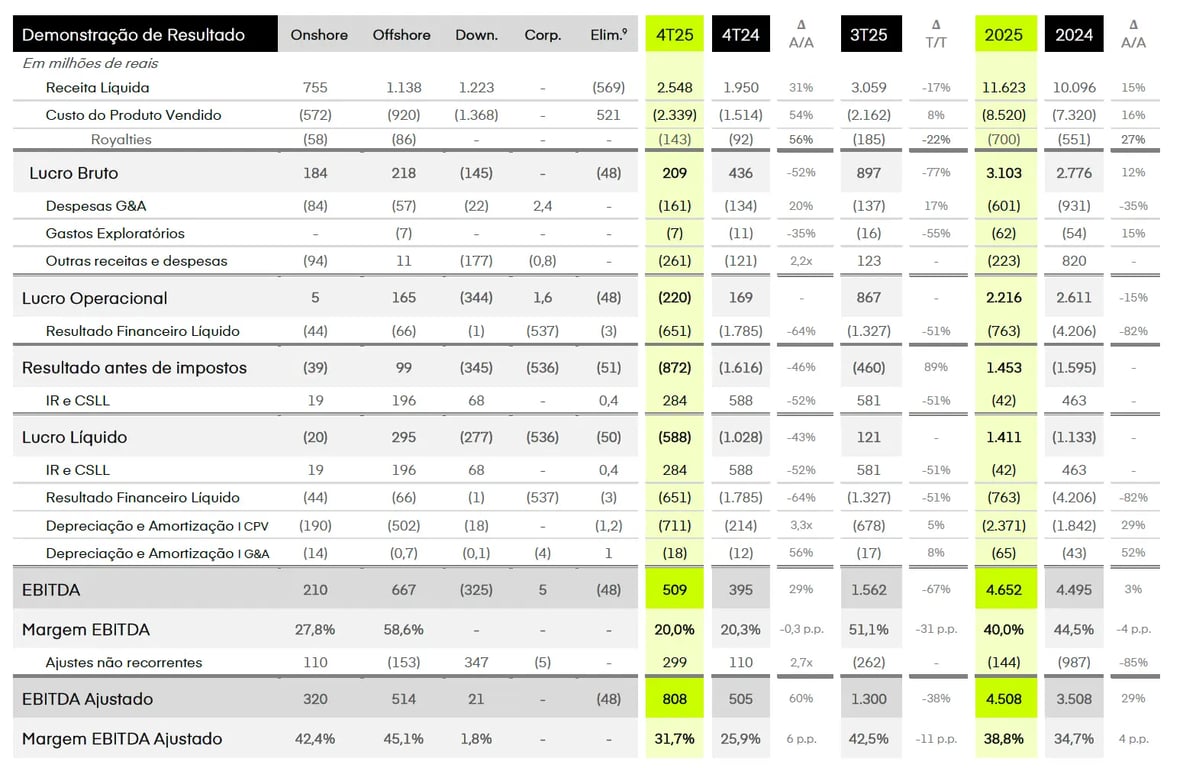

A Brava (BRAV3) reportou resultados abaixo do esperado no 4T25, com receita líquida de R$ 2,5 bilhões, alta de +31%, Ebitda de R$ 808 milhões, +60% maior, e prejuízo de R$ -588 milhões, vs. prejuízo de R$ -1 bilhão no 4T24. Todos os resultados foram comparados ao mesmo período do ano anterior.

Destaques da Brava (BRAV3) no 4T25

Apesar da queda de -16% em relação ao trimestre anterior (ajustes finais no FPSO de Atlanta, paradas programadas em Papa Terra e Parque das Conchas, além de interdição parcial em Potiguar), a produção da Brava no 4T25 foi de 76,7 mil barris/dia, o que ainda representou alta anual de +95%, tendo em vista que a produção nos campos offshore foi praticamente nula no 4T24.

Impactada negativamente pelas quedas do Brent e do dólar, pelo aumento nos descontos praticados na venda do óleo (parcialmente compensado por descontos menores na venda de gás) e pelos menores spreads apurados na venda de produtos derivados, a receita da companhia cresceu +31%.

Custos e rentabilidade operacional

O lifting cost (custo de extração por barril) foi de US$ 17,3, permanecendo praticamente estável (-1%). No onshore, o lifting cost foi de US$ 18,3 (+8%), enquanto no offshore foi de US$ 16,7 (-25%), refletindo a queda e o aumento nas respectivas produções.

Os custos totais da empresa subiram +54% e as despesas +20%, mas, desconsiderando o impacto de R$ 299 milhões não recorrentes (principalmente o reconhecimento de perdas estimadas com créditos de natureza tributária e contas a receber de clientes), o Ebitda ajustado da companhia cresceu +60% (margem Ebitda de 31,7%, +6 p.p.).

O resultado financeiro (negativo) foi -64% menor (redução da dívida e impactos cambiais sem efeito caixa no 4T24), mas a depreciação foi 3,3x maior (incorporação da Enauta na holding), e a companhia reportou prejuízo de R$ -588 milhões no trimestre (vs. R$ -1 bilhão no 4T24).

Geração de caixa e alavancagem melhoraram

A geração de caixa operacional foi de R$ 859 milhões, mais do que suficiente para bancar o capex (investimento) de R$ 667 milhões no trimestre, e a companhia encerrou o ano com alavancagem de 2,2x Dívida líquida/Ebitda (vs. 2,8x no 4T24).

Perspectivas para a Brava (BRAV3)

O ano de 2025 foi marcado por robusta evolução operacional e financeira na Brava. A companhia aumentou sua produção em +46% e reduziu seu lifting cost em -10%; sua receita cresceu +15%, enquanto seu Ebitda foi +29% maior, e o prejuízo de R$ -1,1 bilhão de 2024 foi revertido em lucro de R$ 1,5 bilhão. Além da evolução operacional, a companhia ainda reduziu seu capex em -47% e conseguiu entregar redução de sua alavancagem.

O que pode impulsionar os próximos resultados?

Para os próximos trimestres, a companhia ainda tem crescimento potencial de produção em função da (i) normalização/estabilização da produção, (ii) incorporação da aquisição da fatia de 50% no campo de Tartaruga Verde + Espadarte (~28 mil barris/dia), (iii) crescimento líquido da produção no offshore, com a produção adicional da campanha conjunta em Papa Terra + Atlanta mais do que compensando o declínio natural dos campos e (iv) provável incorporação dos 37,5% restantes de Papa Terra (a depender da decisão final do processo de arbitragem), ainda que parte desse crescimento possa ser compensada pela venda de ativos não estratégicos ao longo do caminho.

A empresa também acredita que ainda possui oportunidades para reduzir seus custos, e seu principal objetivo no curto prazo continua sendo a redução da dívida. Apenas após alcançar alavancagem abaixo de 1,5x Dívida Líquida/Ebitda irá considerar mudar o foco para retornar capital aos acionistas por meio de proventos ou recompras.

Capex deve voltar a subir em 2026

Para perfurar os quatro novos poços offshore (com potencial para adicionar de 25 a 34 mil barris/dia, considerando 100% dos campos), a companhia voltará a elevar seu capex em 2026, que retorna a um patamar normalizado em 2027.

Apesar da forte alta do petróleo neste ano (incertezas geopolíticas), o cenário era de uma sobreoferta estrutural global de óleo, e a perspectiva para o preço da commodity era negativa. Por isso, a Brava optou por continuar fazendo hedges para proteger sua geração de caixa.

Os tipos de operações financeiras com derivativos realizados acabaram limitando parcialmente a capacidade da companhia de se beneficiar da alta recente do petróleo, mas, naturalmente, não havia como prever a mudança brusca no cenário, e a decisão cautelosa fazia total sentido com as informações disponíveis à época.

Por outro lado, o impacto do novo imposto de exportação de petróleo que acabou de ser anunciado é reduzido na Brava, tendo em vista que apenas 30% de sua receita vem da exportação e, como a empresa é mais integrada e verticalizada, possui alguma margem de manobra para vender derivados processados em suas instalações no mercado interno.

BRAV3 ainda vale a pena?

Negociando a apenas 4x Ebitda, com perspectivas de continuar entregando resultados crescentes, redução da alavancagem e evolução na alocação de capital, continuamos enxergando BRAV3 como uma boa oportunidade.