Ações da Braskem (BRKM5) despencam após prejuízo de 267 mi no 2T25

Braskem (BRKM5) registra prejuízo e queda de 74% no Ebitda no 2T25. Veja análise completa dos resultados e perspectivas para 2025

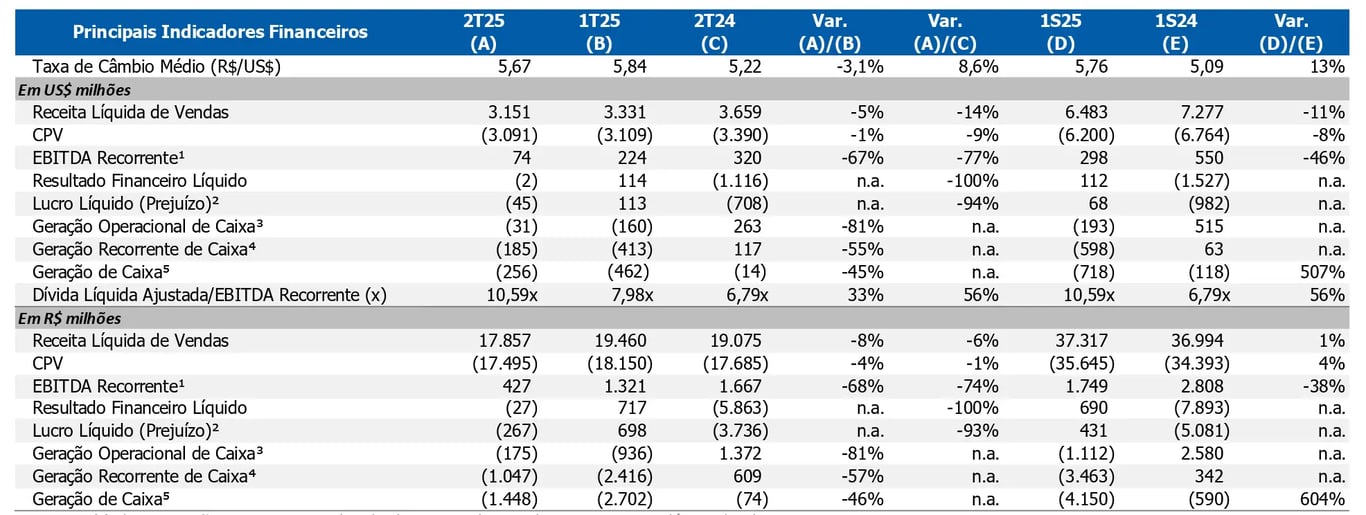

A Braskem (BRKM5) divulgou resultados abaixo das expectativas do mercado no 2T25, registrando receita líquida de R$ 17,8 bilhões, queda de 6% em comparação ao mesmo trimestre do ano anterior. O Ebitda somou R$ 427 milhões, recuo de 74%, enquanto o período foi encerrado com prejuízo líquido de R$ 267 milhões.

O principal destaque do trimestre foi a redução dos spreads petroquímicos.

Os papéis da companhia operavam em queda de -2,82%, a R$ 8,28, por volta das 15h15. No mesmo horário, o IBOV apresentava avanço de +1,69%.

Desempenho por região e produtos sustentáveis

A Braskem possui cerca de 59% da receita líquida no Brasil, 24% nos Estados Unidos e Europa, 5% no México e 5% em PE+EBTE e exportações.

O "PE verde" (green PE) é um tipo de polietileno produzido a partir de etanol de cana-de-açúcar, sendo uma alternativa sustentável ao polietileno convencional por reduzir as emissões de CO2.

O "ETBE" (Ethyl Tert-Butyl Ether) é um aditivo de gasolina feito parcialmente de etanol, que melhora o desempenho da gasolina e é uma alternativa sustentável ao MTBE, ajudando a diminuir as emissões de CO2.

A maior parte dos resultados está concentrada em apenas dois países, Brasil e Estados Unidos.

Com os spreads petroquímicos e volumes de vendas estáveis, o Brasil reportou uma receita líquida de R$ 13,3 bilhões, um leve aumento de +2% a/a, refletindo a valorização do dólar frente ao real no período. Em dólares, a receita apresentou uma retração de -6% na comparação anual, refletindo principalmente a retração dos spreads.

Nos Estados Unidos, a queda da receita na comparação com o 2T24, foi atribuída à queda nos preços do polipropileno (PP) nos EUA e na Europa.

Endividamento elevado e desafios operacionais

O Ebitda recorrente totalizou R$ R$ 427 milhões, queda de -74% em relação ao 2T24, pressionados principalmente pelo desempenho operacional fraco e os efeitos da parada programada para manutenção da operação no México.

O prejuízo líquido atingiu R$ 267 milhões no período, influenciado pelos mesmos fatores mencionados anteriormente e pelo resultado financeiro negativo.

A companhia finalizou o trimestre com uma dívida líquida de US$ 6,8 bilhões, aumento de +4% a/a. Assim, a Braskem encerrou o período com uma alavancagem de 10,6x dívida líquida/Ebitda, um patamar elevadíssimo, sobretudo pelo cenário macro atual.

Perspectivas para 2025 e recomendação

Além da contração dos spreads, o segundo trimestre da Braskem também foi marcado por dificuldades operacionais e maiores custos.

Vale ressaltar que a Braskem atua em um segmento de spreads em relação aos preços de mercado, o que a deixa bastante refém de resultados instáveis.

Os pagamentos referentes a Maceió (AL) devem continuar consumindo uma parte importante do caixa da companhia, que já apresentou mais um período de intensa queima de recursos.

Somam-se a isso o elevado nível de endividamento e o custo elevado da dívida.

Por outro lado, a Braskem sinalizou a intenção de vender ativos nos EUA, com o objetivo reduzir a alavancagem e recuperar a rentabilidade.

Mesmo com essa sinalização, seguimos cautelosos com a companhia. A baixa visibilidade dos resultados, o momento desfavorável para as commodities petroquímicas e a delicada estrutura de capital atual são alguns dos fatores que sustentam nossa recomendação de “evitar” as ações da Braskem (BRKM5) no momento.

Confira também nossa análise dos resultados da temporada de balanços do 2T25 e veja quais ações podem se beneficiar no curto prazo.