Braskem (BRKM5) lucra R$ 698 milhões no 1T25 e reverte prejuízo bilionário

A receita líquida no Brasil foi beneficiada pela variação cambial no período (+18%). Confira o balanço da companhia

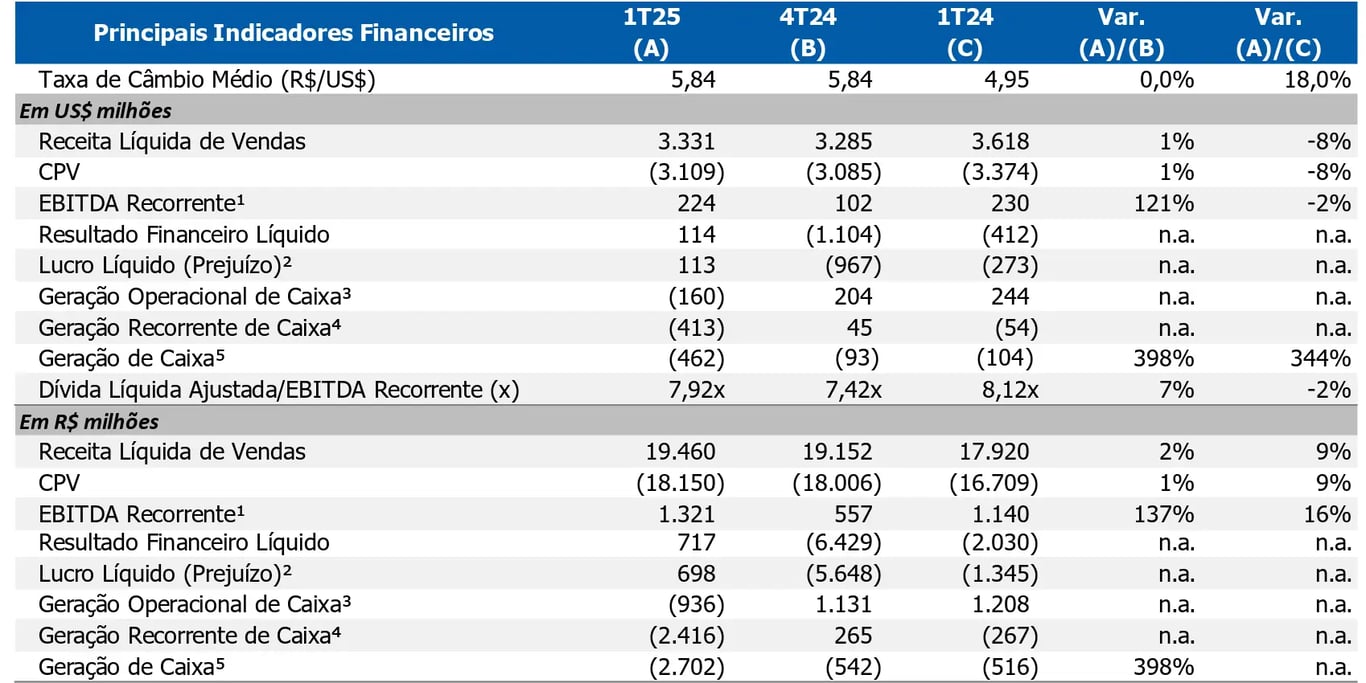

A Braskem (BRKM5) apresentou resultados abaixo do consenso de mercado, com uma receita líquida de R$ 19,4 bilhões no 1T25, representando um crescimento de 9% em relação ao mesmo período do ano anterior. O Ebitda totalizou R$ 1,3 bilhão, com aumento de 16%, enquanto o lucro líquido foi de R$ 698 milhões, revertendo o prejuízo de R$ 1,3 bilhão apurado no primeiro trimestre de 2024.

Leve melhora operacional

A companhia possui cerca de 59% da receita líquida no Brasil, 24% nos Estados Unidos e Europa, 6% no México e 5% em PE+EBTE.

O "PE verde" (green PE) é um tipo de polietileno produzido a partir de etanol de cana-de-açúcar, sendo uma alternativa sustentável ao polietileno convencional por reduzir as emissões de CO2.

O "ETBE" (Ethyl Tert-Butyl Ether) é um aditivo de gasolina feito parcialmente de etanol, que melhora o desempenho da gasolina e é uma alternativa sustentável ao MTBE, ajudando a diminuir as emissões de CO2.

A maior parte dos resultados está concentrada em apenas dois países. No Brasil, a companhia foi beneficiada pela variação cambial no período (+18%). Em dólares, a receita apresentou uma retração de 8% na comparação anual, refletindo, principalmente, a redução no volume de vendas. Nos Estados Unidos, o recuo da receita foi atribuído à queda nos preços do polipropileno (PP) e à diminuição no volume de vendas entre os períodos analisados.

Altamente endividada

O Ebitda recorrente totalizou R$ 1,3 bilhão (+16% a/a) no 1T25, impulsionado pela depreciação do real frente ao dólar médio. Já o lucro líquido atingiu R$ 698 milhões no período, influenciado pelos mesmos fatores mencionados anteriormente.

A companhia finalizou o trimestre com uma dívida líquida de US$ 6,6 bilhões, expansão de +25% a/a. Assim, a Braskem encerrou o período com uma alavancagem de 7,9x dívida líquida/Ebitda, um patamar elevadíssimo, sobretudo pelo cenário macro atual.

O que esperar de Braskem (BRKM5) em 2025?

A companhia atua em um segmento de spreads em relação aos preços de mercado, o que a deixa bastante refém de resultados instáveis.

Os pagamentos referentes a Maceió devem continuar consumindo uma parte importante do seu caixa, que, reportou mais um trimestre de forte queima de recursos. Além disso, a Braskem convive com um endividamento elevado e um alto custo de dívida.

Recomendamos cautela com o investimento na Braskem, devido à baixa visibilidade dos resultados e a delicada estrutura de capital atual. Sendo assim, não recomendamos a compra de suas ações.

Dividendos e JCP de Braskem (BRKM5)

A companhia não anunciou pagamento de proventos. A companhia não possui histórico de dividendos nos últimos 12 meses.