Bradesco (BBDC4): lucro sobe 16% no 1T26; vale a pena investir?

Melhora operacional continua acontecendo e rentabilidade do banco avança. Veja análise completa

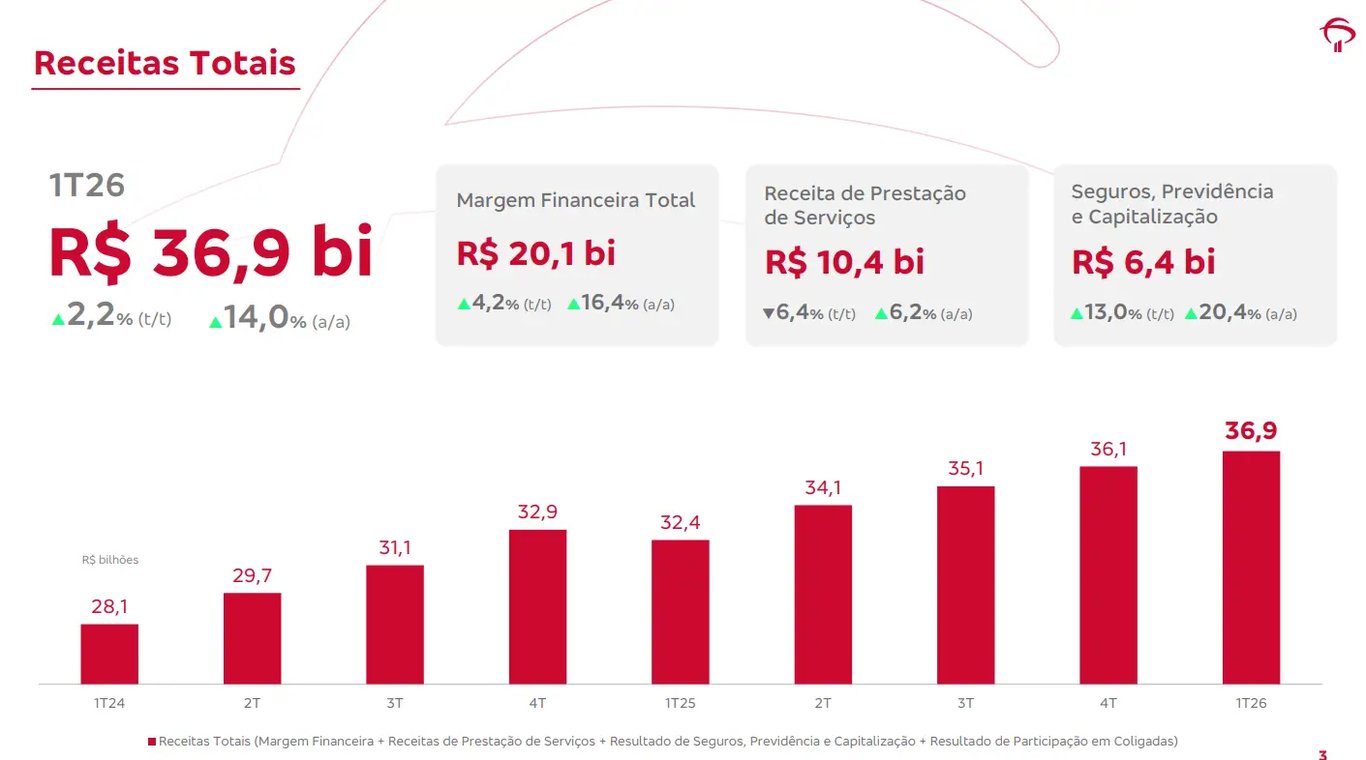

O Bradesco (BBDC4) registrou receitas totais de R$ 36,9 bilhões no 1T26, alta de +14% na comparação anual, enquanto o lucro líquido foi de R$ 6,8 bilhões, crescimento de +16% em relação ao 1T25.

Carteira de crédito e margem financeira

A carteira de crédito do Bradesco atingiu R$ 1,1 trilhão no 1T26, alta de +8% na comparação anual, impulsionada pelo crescimento de pessoas físicas (+10%) e jurídicas (+8%).

O banco entregou uma margem financeira (diferença entre a receita com empréstimos e o custo de captação) de R$ 20,1 bilhões, alta de +16%. A margem com clientes subiu +16%, impulsionada pelo aumento do volume médio das operações, margem de passivos e spreads com demais operações com clientes. Já a margem com o mercado (pouco representativa) avançou +20%.

Com o custo do crédito, ou despesas de PDD (provisão para devedores duvidosos) alcançando R$ 9,7 bilhões (+27%), a margem financeira líquida foi de R$ 10,4 bilhões (+8%).

Lucro líquido e eficiência operacional do Bradesco

As receitas de seguros, previdência e capitalização atingiram R$ 6,4 bilhões, subindo +20%, enquanto a receita de serviços foi de R$ 10,4 bilhões (+6%). Assim, com despesas operacionais de R$ 16,2 bilhões (+8%) e despesas tributárias de R$ 2,4 bilhões (+9%), o resultado operacional foi de R$ 8,7 bilhões (+15%). Assim, o índice de eficiência (despesas/receita total) voltou a cair, agora para 49,2% (melhora de -2,6 p.p.).

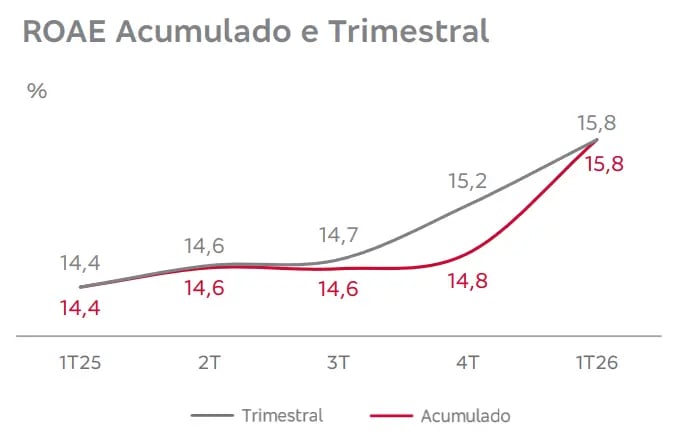

Por fim, com o imposto de renda subindo menos que o resultado operacional, o lucro líquido do Bradesco cresceu +16%, atingindo R$ 6,8 bilhões, contribuindo para um ROE (retorno sobre patrimônio líquido) de 15,8% (+1,4 p.p.).

Inadimplência do Bradesco

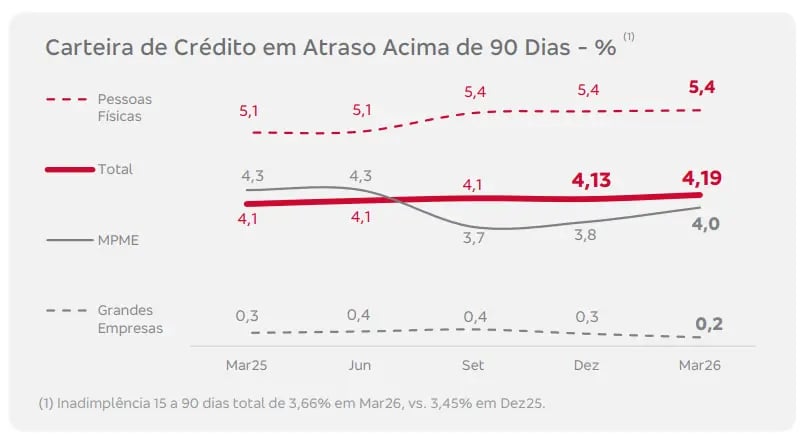

A inadimplência total acima de 90 dias foi de 4,2% (vs. 4,1% no 1T25), com a queda de MPME (micro, pequenas e médias empresas) compensando, em parte, a alta na inadimplência de pessoas físicas.

Guidance do Bradesco para 2026

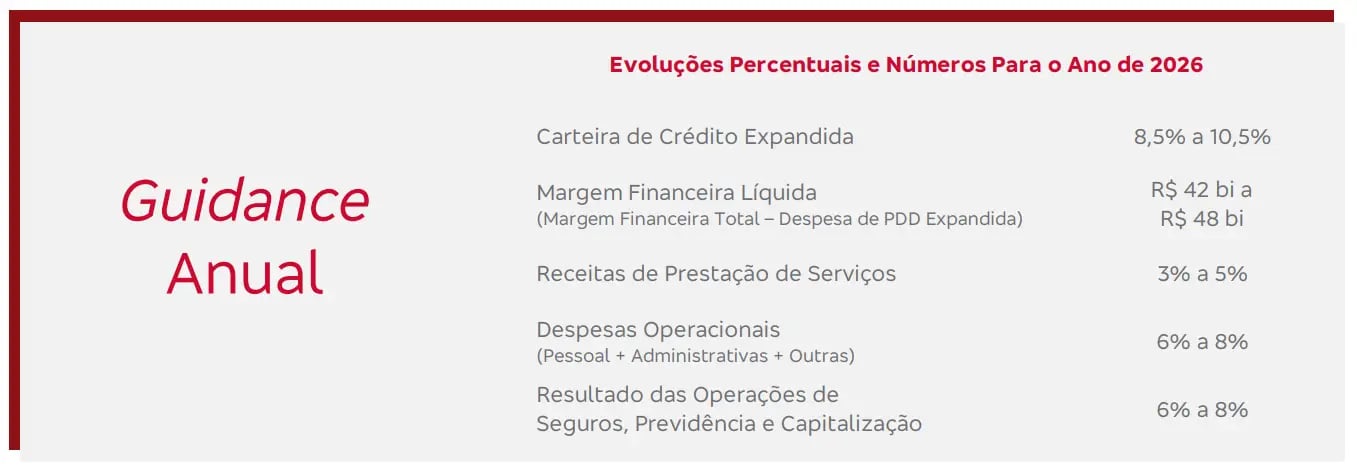

Para 2026, nas principais linhas, o banco projeta um crescimento entre +8,5% e +10,5% em sua carteira de crédito, enquanto a margem financeira líquida deve se situar entre R$ 42 bilhões e R$ 48 bilhões.

Já o avanço esperado na receita de prestação de serviços é mais moderado, entre +3% e +5%. Para os resultados de seguros, previdência e capitalização, a expectativa é de crescimento entre +6% e +8%, o mesmo intervalo projetado para as despesas operacionais.

Vale a pena investir no Bradesco (BBDC4)?

O resultado mostra uma recuperação operacional gradual, com aumento da rentabilidade, manutenção da qualidade da carteira de crédito e crescimento de receitas acima das despesas. A expectativa é de continuidade na recuperação de rentabilidade, após anos de desempenho mais fraco.

Apesar disso, persistem alguns riscos, como a retomada do crescimento da inadimplência entre pessoas físicas, que avançou de 5,1% para 5,4% na comparação anual.

Atualmente, apesar do bom momento da empresa, não temos recomendação de compra para BBDC4.

Quem é o Bradesco (BBDC4)?

Com 80 anos de mercado, o Bradesco é um dos maiores bancos do Brasil, com receitas distribuídas principalmente entre operações bancárias (75%) e seguros, previdência e capitalização (25%). Sua carteira de crédito está bem distribuída entre pessoa física (43%), grandes empresas (40%) e micro, pequenas e médias empresas (17%).

Qual o dividend yield do Bradesco (BBDC4)?

Considerando as distribuições realizadas nos últimos 12 meses, o dividend yield atual do Bradesco encontra-se em 6,3%.