Lucro do BR Partners cai -13% no 1T26. Vale a pena investir?

De maneira consciente, o banco elevou as despesas com pessoal para continuar investindo em novos talentos, visando um ponto de inflexão em Investment Banking

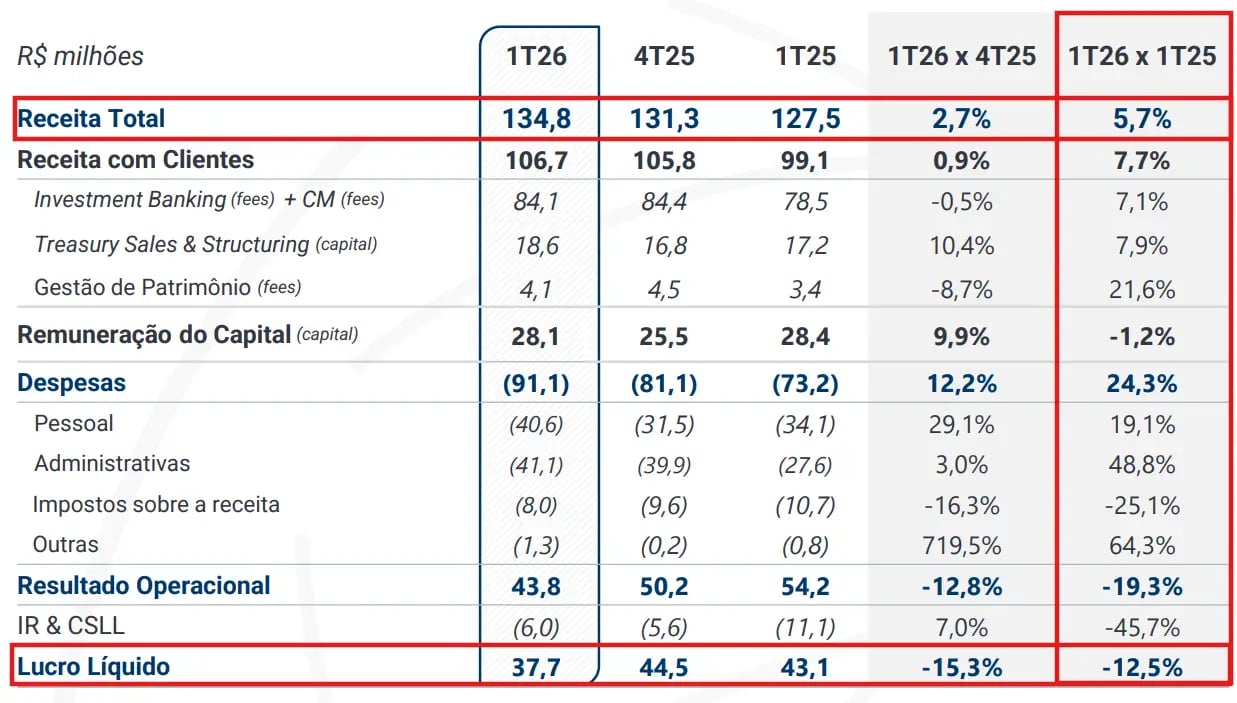

O BR Partners (BRBI11) registrou uma receita total de R$ 135 milhões no 1T26, alta de +6% na comparação anual, enquanto o lucro líquido foi de R$ 38 milhões, baixa de -13% em relação ao 1T25.

Destaques operacionais e financeiros

O BR Partners entregou uma receita total de R$ 135 milhões no 1T26, crescimento de +6% na comparação anual, impulsionada pela alta de +8% na receita com clientes (R$ 107 milhões), enquanto a remuneração do capital (R$ 28 milhões) caiu -1%, impactada pelo pagamento de dividendos extraordinários no período (leve redução do patrimônio líquido).

Abrindo o desempenho por segmento, a receita de Investment Banking + Mercado de Capitais foi de R$ 84 milhões (+7%), em função da solidez do DCM (emissão de dívida) e uma leve melhora em M&A (fusões & aquisições).

Já a receita de Treasury Sales & Structuring (operações financeiras para tesourarias de empresas) alcançou R$ 19 milhões, alta de +8% em relação ao mesmo período do ano passado, devido à evolução de produtos mais recorrentes (denominados “flow”), como hedges em moedas, commodities e juros.

Por fim, a área de Wealth Management (gestão de patrimônio) registrou R$ 4 milhões de receita com fees (taxas), crescimento de +22%, dado algumas taxas não recorrentes de estruturação de fundos e evolução do patrimônio sob assessoramento (WuA), que atingiu R$ 6,1 bilhões (+10%).

As despesas totais foram de R$ 91 milhões, forte crescimento de +24%, impulsionadas pelo aumento nas linhas de pessoal (+19%) e administrativas (+49%), visto o maior volume de negócios e a preparação para um crescimento futuro, principalmente em Investment Banking (o que levou a um descasamento temporário entre despesas e receitas).

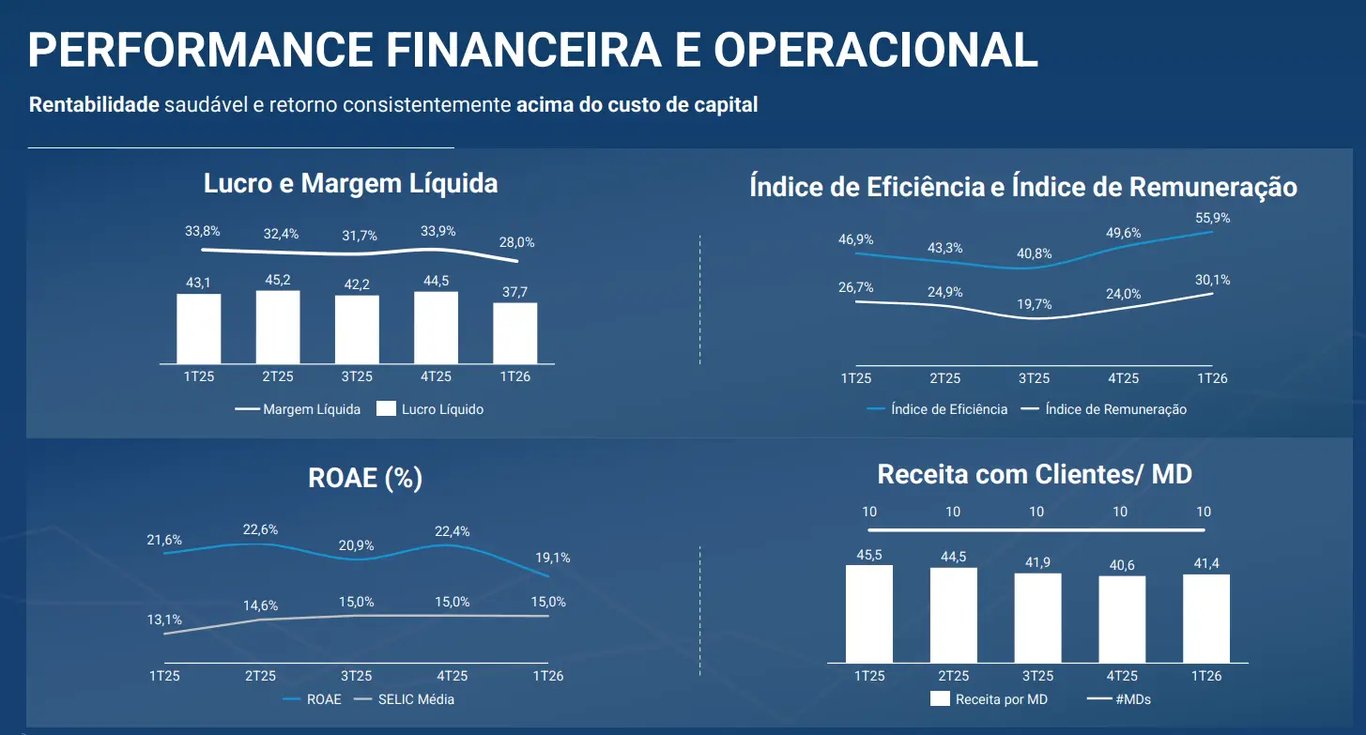

Assim, com as despesas operacionais crescendo mais do que a receita da companhia, o índice de eficiência (despesas/receita) teve piora momentânea de +9 p.p., subindo para 55,9%. O investimento em pessoas também refletiu em um índice de remuneração (despesas de pessoal/receita) de 30,1% (+3,4 p.p.).

Dessa forma, mesmo com o crescimento da receita total no trimestre, a “menor eficiência” do BR Partners resultou em um lucro líquido de R$ 38 milhões (-12,5%), com margem líquida de 28% (-5,8 p.p.) e um ROE (retorno sobre patrimônio líquido) de 19,1% (-2,5 p.p.).

Com um patrimônio de referência (PR) de R$ 1,3 bilhão e ativos ponderados pelo risco (RWA) somando R$ 5,8 bilhões, o índice de Basileia (PR/RWA) fechou em 22,4% (+2,3 p.p.), mais que o dobro exigido pelo Banco Central (11%). Ao mesmo tempo, a alavancagem (títulos privados e financiamento temporário/capital nível 1) permanece confortável, em 3x.

Perspectivas futuras do BR Partners (BRBI11)

Mesmo tendo ficado para trás nos últimos anos, já começamos a enxergar sinais de melhora no Investment Banking. No trimestre, foram sete transações registradas (volume anunciado de R$ 6,2 bilhões), frente a apenas uma operação no 1T25 (R$ 201 milhões). Vale destacar que a empresa ainda espera o fechamento completo de algumas dessas operações para que as taxas sobre os volumes (podem variar até 5%) sejam revertidas em receita. Das sete transações, cinco foram direcionados para M&A, segmento que segue ganhando relevância.

Dessa forma, diante da boa performance operacional já entregue e da possível continuidade do volume de negócios no futuro, o banco segue investindo em seu principal diferencial competitivo: pessoas. Assim, de maneira consciente, elevou as despesas com pessoal para continuar investindo em novos talentos, inclusive com o pagamento de bônus até os níveis mais altos de senioridade (os altos executivos são remunerados via dividendos).

Como comentamos anteriormente, o direcionamento resultou em descasamento temporário entre as despesas de pessoal e o reconhecimento das receitas, mas, em hipótese alguma, consideramos como uma forma de indisciplina por parte da instituição. Com isso, a expectativa é de menores impactos na eficiência e, consequentemente, no ROE do BR Partners nos próximos trimestres.

Segundo o próprio CEO, o banco vive “o melhor momento de sua história” e espera que os investimentos realizados se traduzam em maior crescimento de receita, que poderá, praticamente, dobrar nos próximos anos, alcançando a marca de R$ 1 bilhão. No longo prazo, a expectativa é manter um crescimento médio de +20% a.a. em sua receita, além de preservar seu ROE acima dos patamares de 20%.

Vale a pena investir no BR Partners (BRBI11)?

Portanto, com uma ótima visibilidade de crescimento futuro, elevada rentabilidade, negociando a múltiplos (bem) inferiores aos seus concorrentes (BTG no Brasil e pares internacionais) e com expectativa de encerrar 2026 com um dividend yield de 8%, recomendamos a compra de BRBI11.

Quem é o BR Partners (BRBI11)?

O BR Partners, fundado em 2009, é um banco de investimento independente com forte atuação em M&A, estruturação de dívida e Wealth Management.

Seu modelo de negócios é leve em ativos, intensivo em capital humano e com estrutura societária alinhada (sócios atuantes, equipe sênior reduzida e foco em serviços de alto valor agregado). A companhia mantém margens elevadas e ROE historicamente acima de 20%, sustentando sua reputação de “mini-BTG”, porém com perfil mais enxuto (resultados e valor de mercado representam cerca de 1% do BTG atualmente).

Em setembro de 2025, a empresa iniciou a negociação de seus ADRs Nível II na Nasdaq (ticker BRBI), cada ADR representando 4 units, movimento sem emissão de ações, mas com objetivo claro de ampliar liquidez, atrair capital estrangeiro e aproximar o valuation dos peers listados nos EUA.

Qual o dividend yield do BR Partners (BRBI11)?

Considerando as distribuições realizadas nos últimos 12 meses, o dividend yield atual do BR Partners encontra-se em 9,8%.