Boletim macro semanal: mercado de trabalho forte e inflação pior. Selic vai cair?

Inflação de serviços acelera e mercado de trabalho segue aquecido. Ainda dá para cortar a Selic em 2025? Veja o que o Banco Central está sinalizando

O cenário econômico atual oferece sinais mistos que desafiam o consenso do mercado. De um lado, o Brasil registra a menor taxa de desemprego da série histórica e salários em alta, refletindo um mercado de trabalho aquecido. De outro, os indicadores de inflação — especialmente nos serviços — voltam a preocupar, mesmo com o IPCA acumulado em 12 meses recuando.

Esse descompasso entre atividade forte e inflação pressionada levanta uma dúvida central: o Banco Central terá espaço para cortar a Selic já no início de 2026, como precifica o mercado?

Neste boletim macro, analisamos os principais eventos econômicos da semana, entre os dias 24 e 28 de novembro.

Menor desemprego da história: o que isso indica?

A taxa de desemprego do Brasil caiu de 5,6% para 5,4% no trimestre encerrado em outubro, a menor da série histórica iniciada em 2012. O resultado veio melhor do que as expectativas do mercado, que estavam em 5,5%.

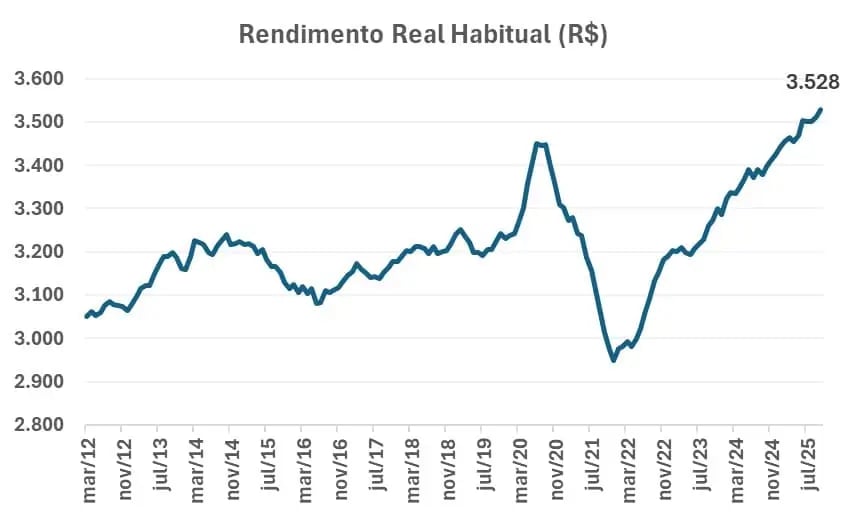

Os salários também seguem em uma dinâmica positiva, com o salário médio real alcançando o nível recorde de R$ 3.528.

É importante ressaltar que temos observado sinais de desaceleração da economia por meio de outros dados, como no IBC-Br, índice considerado uma prévia para o PIB.

Nos últimos meses, o IBC-Br registrou queda de -1,2% em maio, -0,3% em junho e -0,5% em julho; após a alta de +0,4% em agosto, o índice voltou a cair -0,2% em setembro.

Em contrapartida, o mercado de trabalho não vem mostrando esses mesmos sinais de arrefecimento.

Diante desse contexto de mercado de trabalho aquecido, será mesmo que o Banco Central (BC) precisa ter pressa para cortar juros?

A seguir, mostraremos dados de inflação para nos ajudar a responder a essa pergunta.

Inflação pior do que o esperado

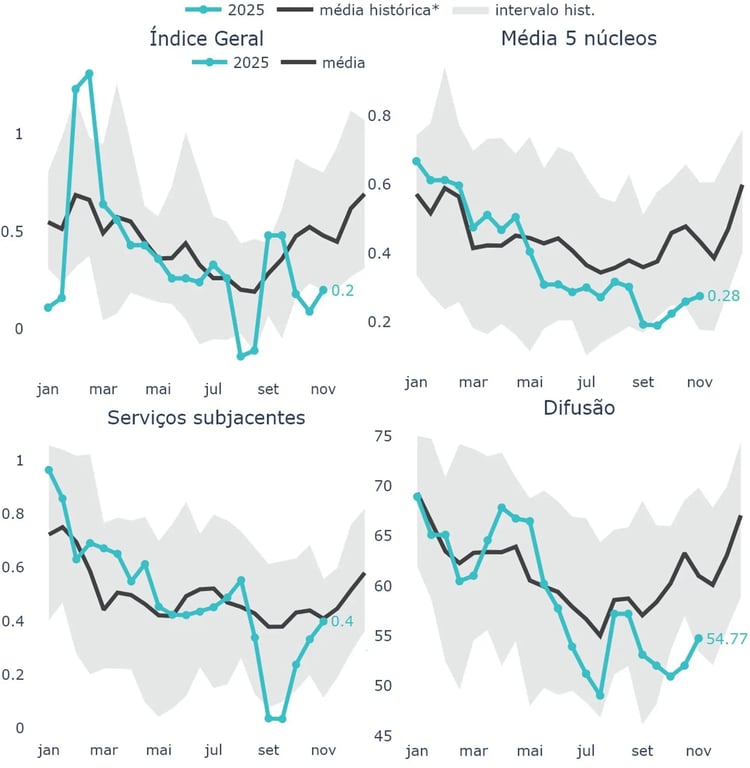

O IPCA-15 de novembro mostrou uma inflação pior do que o esperado. No número cheio, o IPCA-15 apresentou uma alta de +0,20%, ligeiramente acima das expectativas de +0,18%.

Apesar de o número cheio ter apresentado um resultado praticamente em linha com o consenso, não podemos dizer o mesmo sobre o qualitativo do dado.

Os serviços subjacentes, que excluem itens voláteis e refletem melhor a tendência da inflação, avançaram de +0,24% para +0,40%; o número ficou em linha com o histórico para esse período de novembro, mas chamam a atenção as altas dos últimos meses, além do resultado ter vindo acima das expectativas do mercado, que estavam em torno de +0,28%.

A média dos núcleos também acelerou, de +0,22% para +0,28%, mas ainda abaixo da média histórica.

A piora do qualitativo, portanto, se fundamenta especialmente pela aceleração dos preços de serviços, que tem relação com a dinâmica do mercado de trabalho aquecido.

A inflação em 12 meses vem recuando, agora passando de 4,94% para 4,50%, dentro de um contexto de preços mais fracos de alimentos e bens industriais, beneficiados pela apreciação do câmbio ao longo do ano.

Contudo, a parcela mais estrutural da inflação, apesar de ter ensaiado um arrefecimento mais forte nos últimos meses, volta a demandar mais atenção do Banco Central para o que vem pela frente.

Mercado de trabalho forte e inflação pior. Selic vai cair?

Mesmo diante de um ambiente de mercado de trabalho aquecido e da atenção com a dinâmica da inflação de serviços, a curva de juros do mercado precifica um corte na Selic em torno de -0,20 ponto percentual na reunião do Copom de janeiro.

Ou seja, uma probabilidade em torno de 80% para o BC cortar juros em -0,25 ponto percentual na primeira reunião do ano.

Para o final de 2026, o mercado precifica uma Selic em torno de 12%.

Apesar desse otimismo do mercado para corte de juros em janeiro, o presidente do Banco Central, Gabriel Galípolo, vem demonstrando mais cautela.

Em evento realizado pelo Itaú, Galípolo afirmou que os dados recentes indicam um processo de desaquecimento lento e gradual da economia. Ainda destacou que o BC manterá a Selic no patamar necessário, pelo tempo que for preciso, de modo a alinhar as expectativas do mercado à meta de 3%.

Vale lembrar que o relatório Focus, que consolida as expectativas dos economistas do mercado, projeta uma inflação de 4,18% para 2026; 3,80% para 2027; e 3,50% para 2028.

Sendo assim, considerando os pontos de atenção para a inflação e a postura mais dura de Galípolo (que está fazendo o trabalho correto, por sinal), tenho que discordar desse otimismo do mercado para corte de juros em janeiro.

Uma postura mais dura por parte do Banco Central, ao optar por não realizar cortes na reunião de janeiro e postergar a flexibilização, pelo menos, para março, poderia contribuir positivamente para o fortalecimento de sua credibilidade no controle da inflação.

Esse eventual ganho de confiança proporcionaria maior respaldo à autoridade monetária para implementar cortes mais intensos nas taxas de juros futuramente, à medida que o cenário macroeconômico venha a justificar uma política monetária mais flexível.

Bolsa brasileira está mais cara: ainda vale a pena investir?

Em 2025, a Bolsa brasileira já subiu +31,8%, surfando o ambiente favorável para os países emergentes dentro do contexto de diversificação global ao dólar. Bela notícia para quem estava posicionado em ações.

Por outro lado, essa alta resultou em aumento do preço da Bolsa. O Ibovespa havia iniciado o ano com um múltiplo Preço/Lucro 12 meses à frente de 6,9x, ou seja, abaixo de um desvio padrão dos últimos 10 anos. Hoje, a Bolsa está negociando a 9,3x.

Apesar de mais cara do que no início do ano, a Bolsa segue descontada em relação à média dos últimos 10 anos.

No entanto, muitos gestores macro passaram a adotar uma postura mais cautelosa em relação ao posicionamento na Bolsa brasileira, justamente pelas altas já apresentadas ao longo do ano, que vêm levando a uma queda do prêmio de risco em relação à renda fixa, uma vez que o juro real da economia continua em patamares elevados e não mostrou os mesmos ganhos que a Bolsa neste ano.

Ainda vejo uma assimetria positiva para a alocação na Bolsa brasileira, especialmente se o próximo presidente da República eleito endereçar o problema das contas públicas.

Nesse cenário, veríamos uma redução do risco da economia, queda dos juros futuros e novos resultados positivos da Bolsa.

EUA: aumento de demissões levanta sinal de alerta

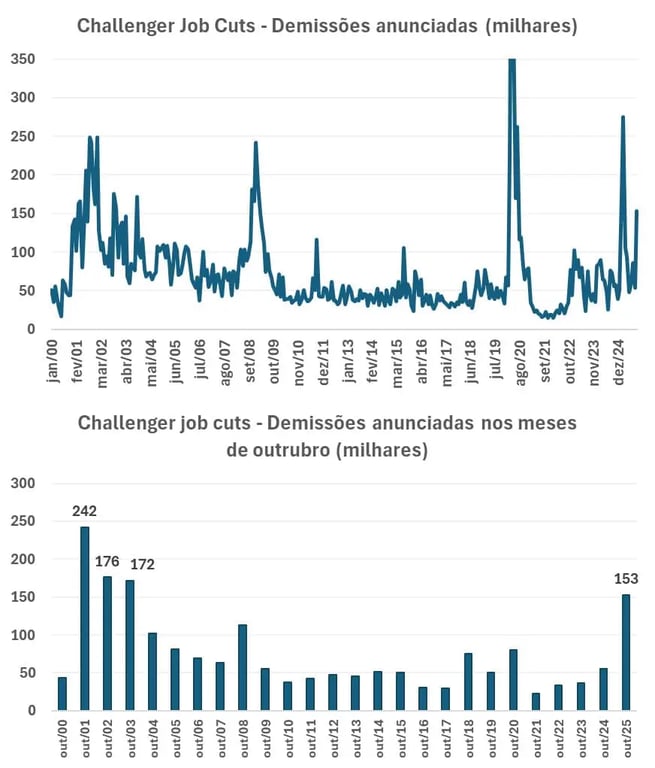

No mercado de trabalho dos Estados Unidos, o número de demissões anunciadas em outubro aumentou para 153 mil, o maior valor para um mês de outubro desde 2003.

O número de demissões já havia sido expressivo nos primeiros meses do ano, porém, por um motivo diferente. Trump iniciou o mandato com o DOGE, departamento de eficiência do governo com envolvimento de Elon Musk, cujo objetivo era reduzir os gastos públicos federais.

Em meio a esse objetivo, o DOGE liderou um movimento de corte de pessoal no setor público, sendo, portanto, o grande responsável pelo alto número de anúncios de demissões no início do ano.

No entanto, o DOGE já deixou de ter atuação no governo há meses. Em outubro, o alto volume de anúncios de demissões veio do setor privado, especialmente em áreas de tecnologia e armazenagem.

Dessa forma, o número se tornou um sinal de alerta para os próximos dados de mercado de trabalho.

Espero que essas análises tenham ajudado a clarear o cenário e oferecido fundamentos sólidos para suas decisões de investimento.