Boletim macro semanal: inflação, crédito e China x EUA

Confira os destaques macroeconômicos da semana: inflação, crédito privado, mercado de trabalho nos EUA e a corrida energética da China

Nesta edição da Nord News, destacamos os principais eventos econômicos entre os dias 10 e 14 de novembro. Analisamos a dinâmica da inflação e da atividade no Brasil, o impacto nos fundos de crédito privado, a nova correlação entre Bolsa e emprego nos EUA e a crescente relevância energética e tecnológica da China.

Tudo direto ao ponto, com insights claros e objetivos para ajudar você a tomar decisões mais informadas.

Brasil: inflação abaixo do esperado e atividade econômica resiliente

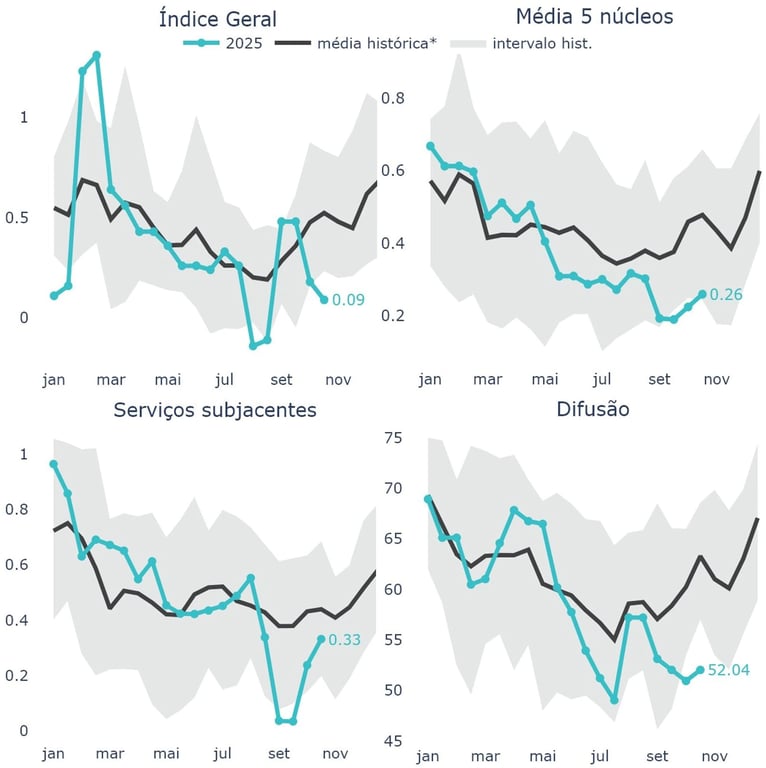

A inflação referente ao mês de outubro avançou 0,09%, abaixo das expectativas de 0,15%. No acumulado de 12 meses, a inflação desacelerou de 5,17% para 4,68%. O principal fator de queda nesta leitura (-0,10 p.p.) foi a energia elétrica residencial, em função da mudança da bandeira tarifária vermelha 2 para vermelha 1.

Realmente, o número cheio veio mais fraco. No entanto, ao olharmos para o qualitativo do dado, chamou a atenção a alta da inflação de serviços, que acelerou de 0,03% em setembro para 0,33% em outubro. Embora ainda abaixo da média histórica para o período, o resultado veio mais forte do que o mercado esperava (expectativas em torno de 0,26%).

Temos visto uma inflação mais benigna ao longo dos últimos meses, mas precisamos acompanhar esses números de serviços, que voltaram a acelerar (parte devido a fatores sazonais) após resultados mais fracos no mês anterior.

Essa necessidade de acompanhamento é reforçada quando olhamos para alguns dados de atividade da economia, como os do mercado de trabalho, cuja taxa de desemprego está nas mínimas históricas de 5,6%, e também para o desempenho do setor de serviços.

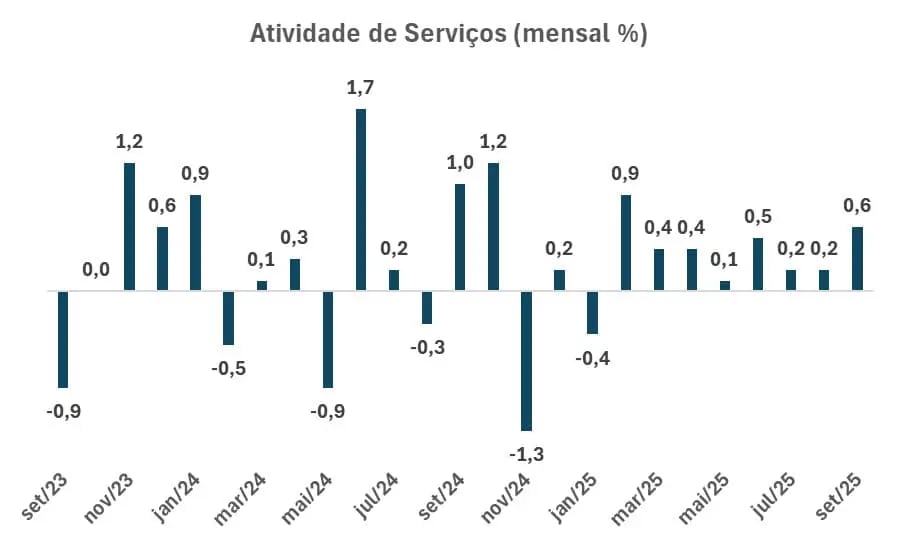

O volume de serviços subiu 0,6% no dado referente a setembro, acima das expectativas de 0,4%; além disso, o resultado do mês anterior foi revisado de 0,1% para 0,2%.

Os serviços seguem operando em nível elevado (19,5% acima do patamar pré-pandemia). Com o desempenho de setembro, o pico da série histórica foi renovado.

Esses dados certamente estão no radar do Banco Central (BC). Apesar da linguagem cautelosa do órgão, o mercado passou a colocar uma probabilidade próxima de 90% para o corte de juros na reunião de janeiro de 2026.

Como destaquei anteriormente em outra edição, acredito que o BC irá aguardar para cortar os juros em março. Até lá, veremos como o mercado irá se comportar à medida que tivermos mais dados divulgados. Seguiremos monitorando.

Mercado de crédito privado: alta dos spreads e impacto nos fundos

O mês de outubro foi marcado por dificuldades em diversos fundos de crédito privado. O motivo? A alta dos spreads de crédito.

Essas altas haviam sido reforçadas nos últimos meses diante da possibilidade de aprovação da MP 1.303, que pretendia tributar títulos isentos (debêntures incentivadas, CRI, CRA, LCI e LCA) e que motivou uma nova corrida dos investidores por esses produtos.

Os spreads das debêntures em IPCA+ chegaram a registrar um prêmio negativo de -52,8 bps.

Com a perda de validade da MP no Congresso, houve uma correção parcial na segunda metade do mês de outubro, com alta dos spreads. Contudo, mesmo após essa correção, os spreads ainda fecharam o mês negativos em -9,2 bps.

Essa alta dos spreads na segunda quinzena de outubro, ou seja, a queda dos preços dos títulos nesse período, prejudicou as performances de diversos fundos. Exemplos: Absolute Hidra -0,23% em outubro; Safra Debêntures Incentivadas -0,64%; Daycoval Debêntures Incentivadas -0,40%; entre outros.

Apesar desse susto, por enquanto não estamos vendo uma crise generalizada no mercado. Esses fundos citados, por exemplo, estão rendendo bem acima do CDI em novembro até aqui (Absolute Hidra +146% do CDI, Safra Debêntures +252% do CDI e Daycoval Debêntures +222% do CDI).

No entanto, vemos que o mercado de crédito está mais sensível a choques, em razão dos níveis já ultracomprimidos dos spreads (spreads baixos = preços caros).

Aconselhamos aos clientes e leitores que não tenham uma alta alocação em crédito privado neste momento.

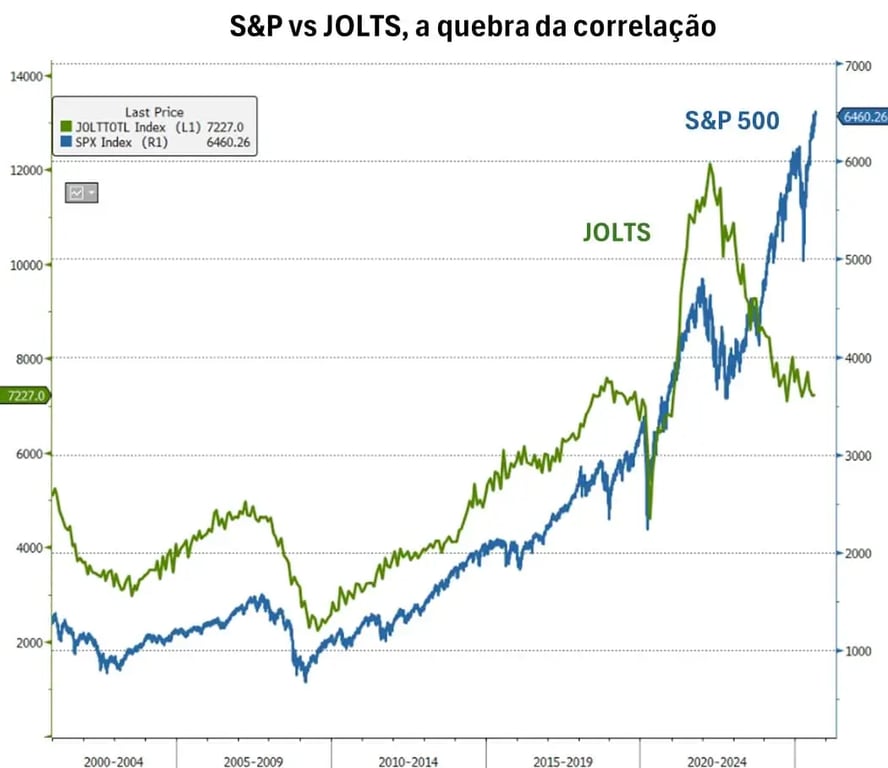

EUA: Bolsa vs. mercado de trabalho

Nos EUA, historicamente víamos uma correlação entre criação de empregos e alta da Bolsa. Afinal, a criação de empregos era uma consequência do crescimento da atividade econômica, e uma economia aquecida se refletia no avanço da Bolsa diante dos melhores resultados operacionais das empresas. Para as companhias gerarem resultados, aumentavam as contratações de funcionários.

No entanto, desde o lançamento do ChatGPT — um movimento disruptivo para o avanço da inteligência artificial nas empresas e na vida cotidiana —, vimos uma quebra dessa correlação entre empregos e Bolsa.

No gráfico abaixo, JOLTS é uma pesquisa mensal de vagas de emprego em aberto nos EUA, que vem desacelerando, enquanto a Bolsa segue batendo recordes.

Essa quebra de correlação pode estar relacionada ao fato de as empresas já não precisarem contratar como antigamente para aumentarem suas receitas. Com muitas atividades podendo ser automatizadas com inteligência artificial, as companhias conseguem aumentar seus resultados sem a necessidade de novos funcionários.

Essa possível mudança mais estrutural entre produção e empregos deve ser monitorada ao longo do tempo.

O quanto os empregos estão ameaçados pela inteligência artificial? Deixo essa pergunta no ar, porque ainda não tenho uma resposta clara para isso. Aliás, ninguém tem, mas todo mundo do mercado financeiro está atento a essa nova dinâmica.

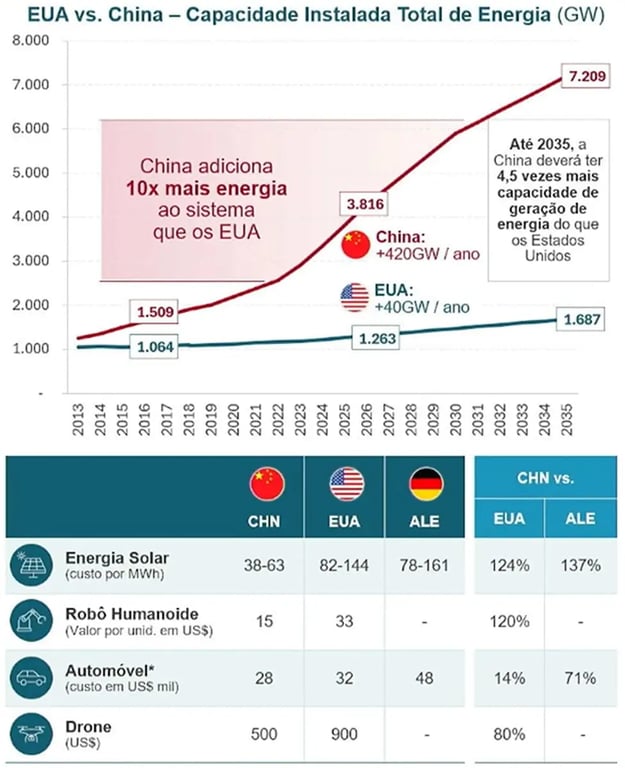

China: liderança energética e avanços tecnológicos

A WHG Asset divulgou um gráfico interessante sobre a corrida da inteligência artificial. Ele mostra que a China pode adicionar dez vezes mais energia ao sistema que os EUA; para os próximos dez anos, a China pode ter 4,5 vezes mais capacidade de geração de energia que os EUA.

Além disso, a energia barata é um dos fatores centrais da competitividade chinesa. O país possui uma matriz elétrica baseada em hidrelétricas, carvão abundante e expansão acelerada das fontes solar e eólica, fazendo com que o país consiga ter custo médio de energia industrial significativamente menor que o dos EUA e da Europa.

Estamos vendo cada vez mais informações que reforçam que a China está passando por mudanças estruturais relevantes.

Além disso, a China controla cerca de 70% da produção mundial de terras raras, minerais fundamentais para fabricação de chips, turbinas eólicas, motores elétricos e componentes de inteligência artificial.

Não podemos ignorar esse processo de transformação.